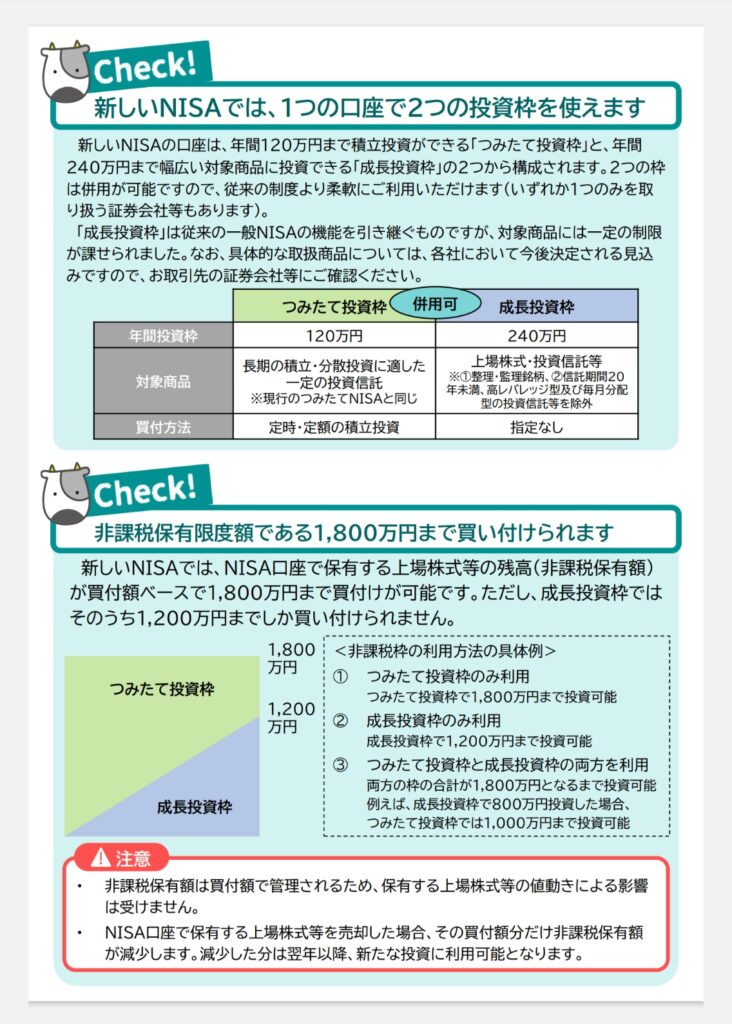

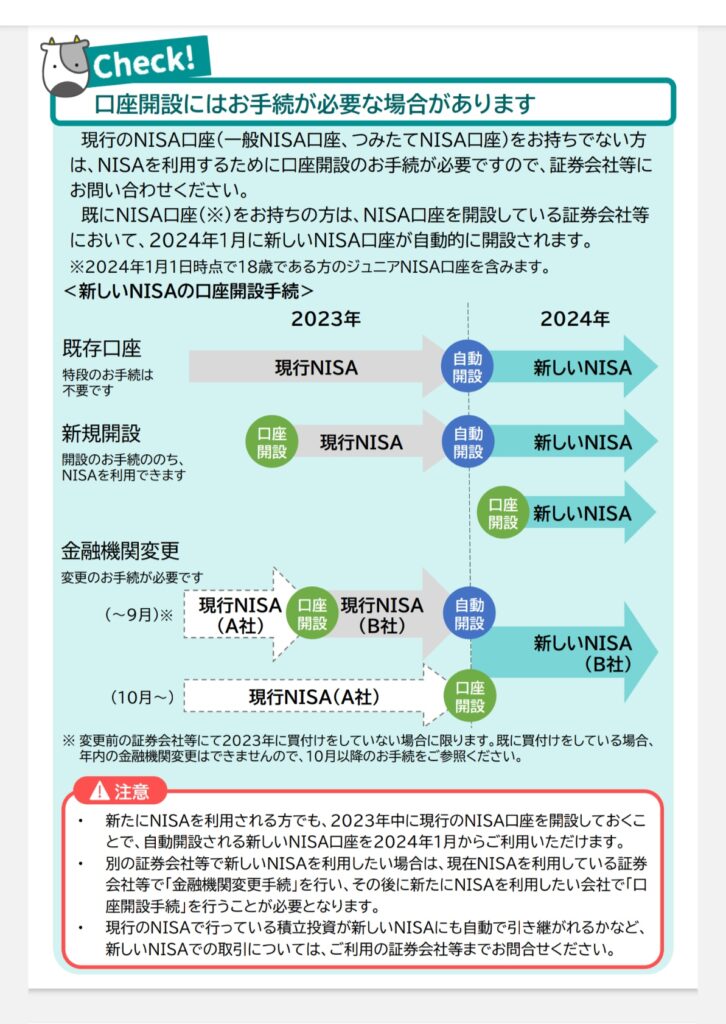

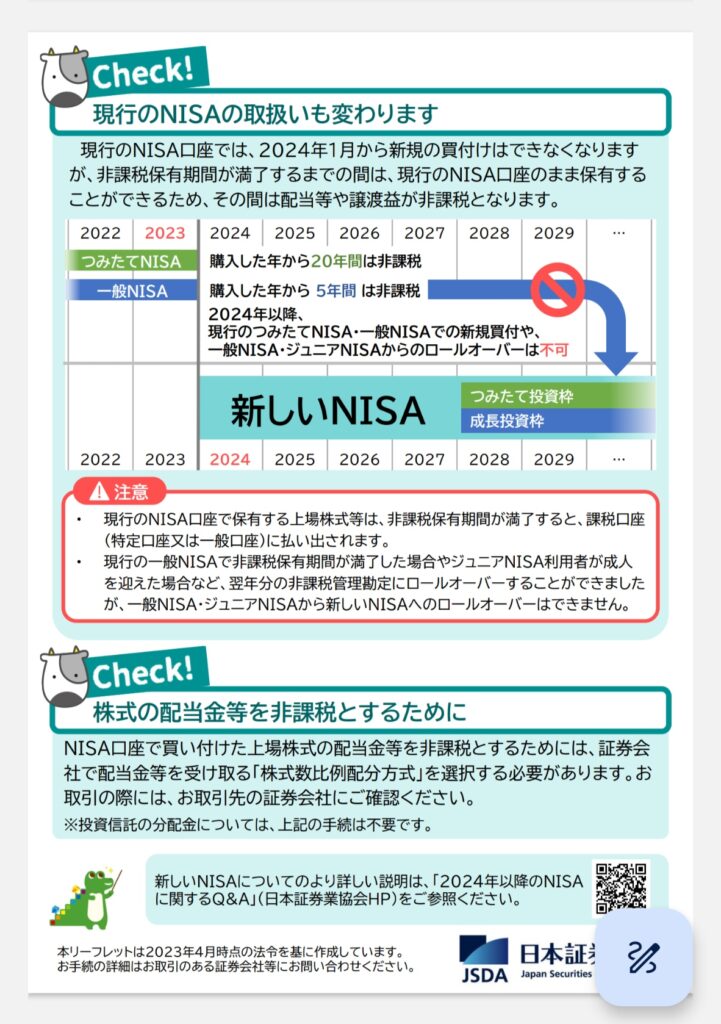

こんにちは、日本証券業協会は新少額投資非課税制度(新NISA)に関する制度を説明するリーフレットとQ&Aをホームページに掲載しました。新NISA制度の特徴や開設手続きの流れを表やグラフィックを交えて説明しています。新NISAは従来のつみたてNISAを引き継ぐつみたて枠、一定の制限を設けた上で一般NISAを引き継ぐ成長投資枠を併用できます。しかし、日本証券業協会のリーフレットによると、つみたて枠、成長投資枠のいずれかだけを扱う証券会社などもあると記載がありました。両方扱いがあるのがベストですが、片方だけでもつみたて枠ならば良くはないですがさほど問題ではないと思います。一方、成長投資枠しか扱わないケースは大問題です。はっきり言って、成長投資枠しか扱わない金融機関で新NISAを開設する必要は全くないとさえ言えます。もし成長投資枠しか扱わない金融機関に新NISA口座開設してしまったら、即刻移管した方がいいと思います。

日本証券業協会の該当ページ(リーフレットとQ&Aがあります)

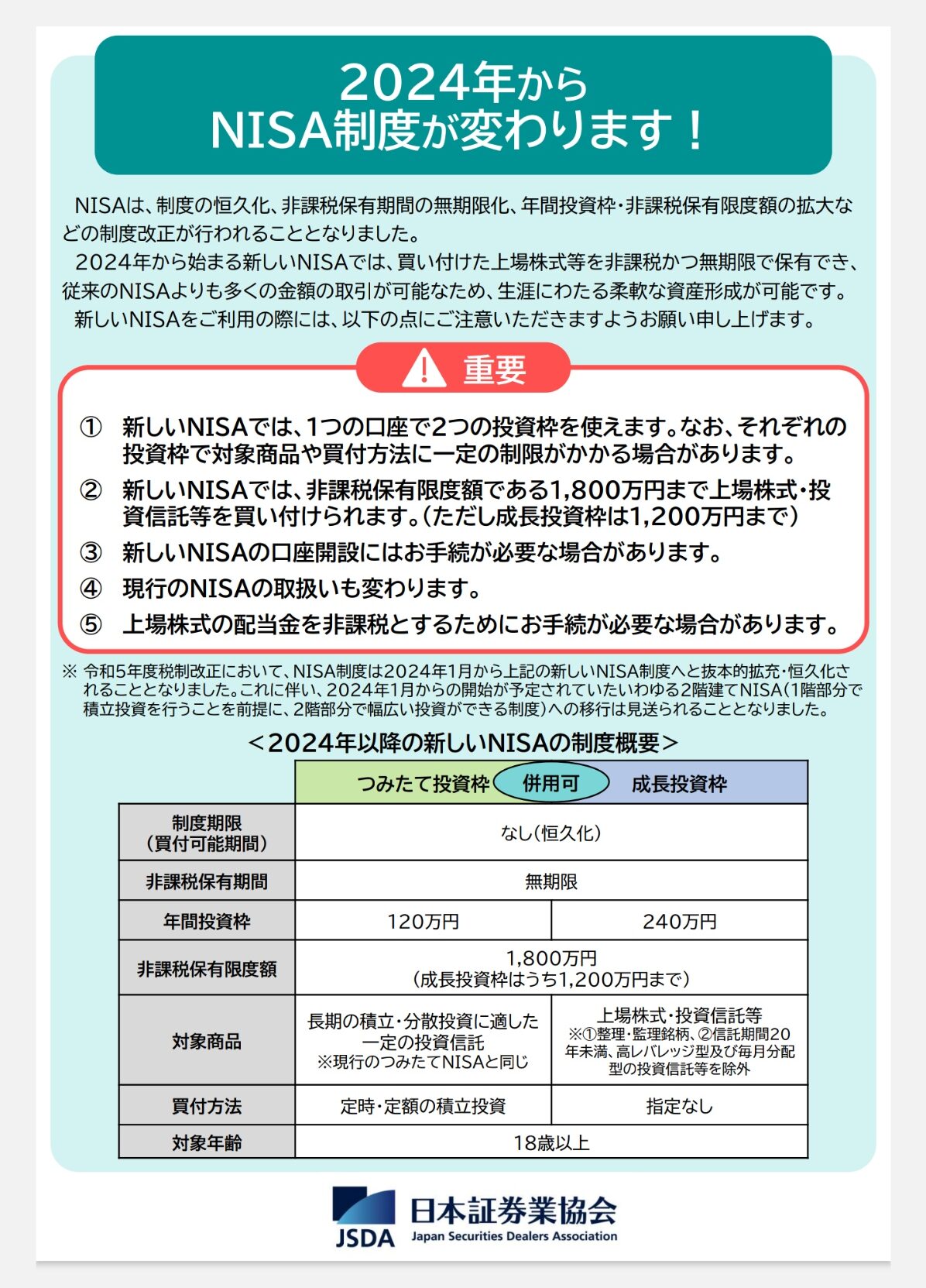

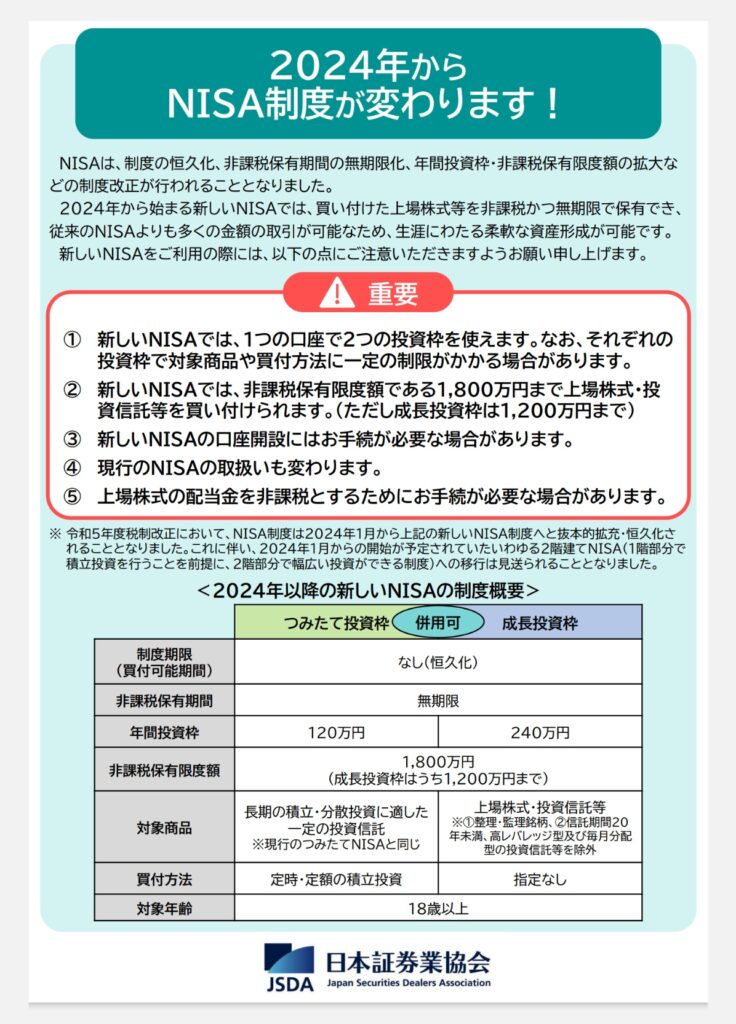

生涯投資枠が1,800万円から1,200万円に減額

新NISAは生涯投資枠が1,800万円あります。全てつみたて枠にあてるのが基本ですが、成長投資枠を使いたい場合には生涯投資枠の範囲内で最大1,200万円まで活用できます。つみたて枠、成長投資枠両方がある金融機関、つみたて枠だけの金融機関は生涯投資枠が1,800万円で何ら変わりありません。一方、成長投資枠だけの金融機関の場合、生涯投資枠は成長投資枠の上限である1,200万円までに減額されます。しかも、新NISAも複数の金融機関に開設することができないので、成長投資枠だけの金融機関は相当不利です。問題はその点だけではなく、成長投資枠ではつみたて枠から外れる高手数料の投資信託が投資対象に組み入れられます。確かに成長投資枠は現行の投資信託の3分の2は対象から除外され2,000本程度に絞り込まれる見通しです。レバナスや毎月分配型投資信託などの長期の資産形成に不敵な商品も外れています。しかし、成長投資枠だけにする金融機関は恐らくつみたて枠で扱えないような高手数料投資信託を売り込みたい気持ちが強いと推測できます。扱う投資信託も高手数料ばかりになると容易に想像できます。

新NISAの仕組み

コメント