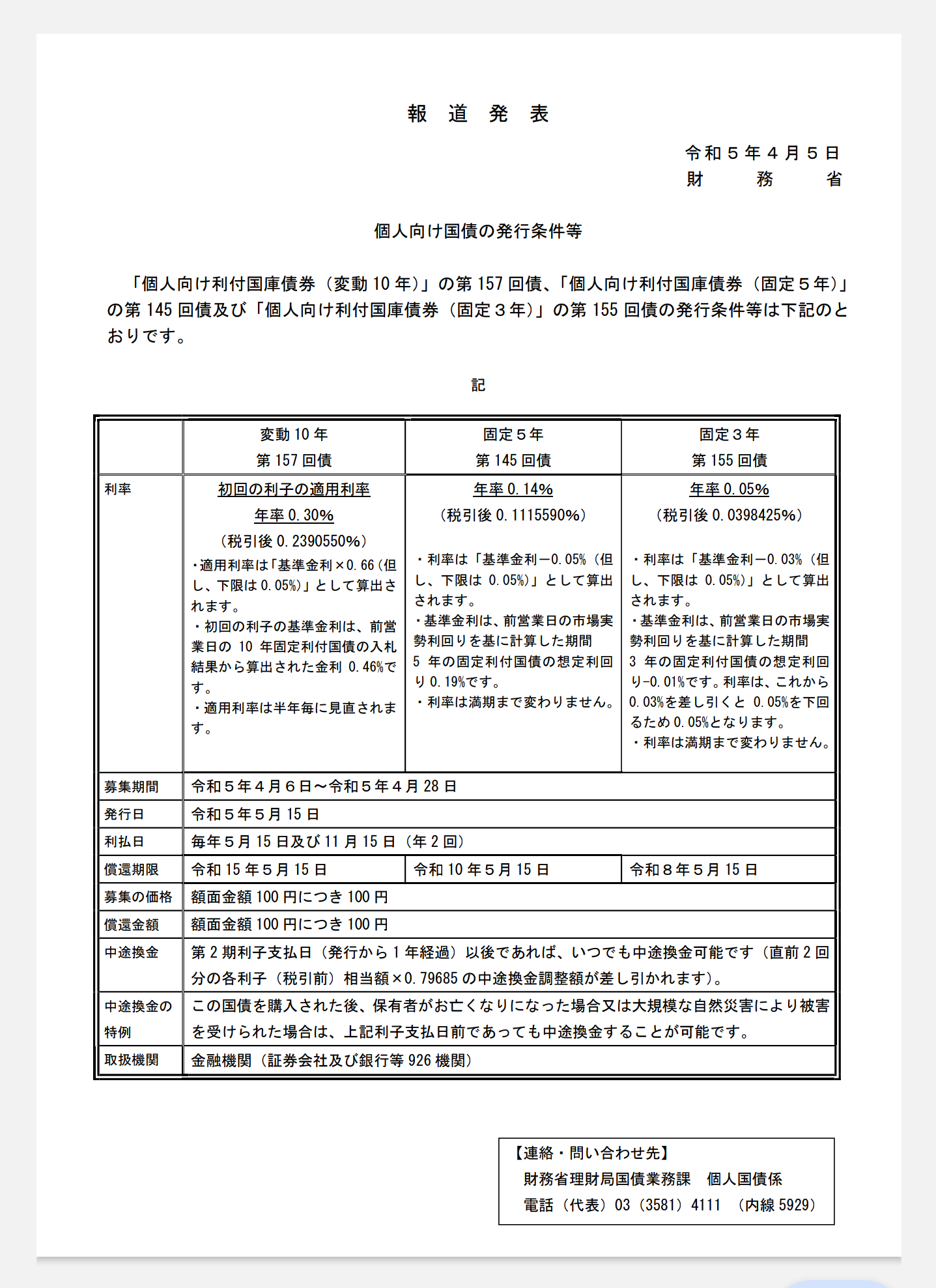

こんにちは、6日から28日まで募集される2023年5月15日発行の個人向け国債変動10年(変動10)の金利が年0.30%(税引後年0.2390550%)と設定され、前回発行から0.03%下落しました。金利算定の基準となる10年国債の金利が年0.46%になったためです。前回から下がったとは言え、日銀が毎営業日実施する10年国債を無制限に買い入れる「指値オペ」の金利0.50%に迫る水準です。変動10の金利はメガバンクの普通預金金利の300倍超です。定期預金金利と比較しても百数十倍で、楽天証券と連携(マネーブリッジ)させた際の楽天銀行のプレミアム金利年0.1%(預金額300万円以下まで)の3倍強です。さらに、従来は変動10の金利をわずかに上回っていたごく一部の銀行のプレミアム短期定期預金金利すらも上回る水準となっています。

【お勧め証券会社】

あらゆる預貯金より安全

個人向け国債の満期は10年(あるいは5年、3年)ですが、発行後1年を経過すればいつでも中途換金ができます。中途換金時に直近2回分の各利子相当額×0.79685が差し引かれます。しかし、たとえ中途換金をしたとしても、日本政府が債務不履行(デフォルト)や破綻しない限り元本割れはしません。地銀はもちろん、メガバンクやゆうちょ銀行、インターネット銀行、信用金庫、農林中央金庫、地銀などあらゆる金融機関の預貯金よりも安全だと思います。日本政府がデフォルトや破綻する確率は極めて低く、預貯金を含めた投資先の中で極めて安定した投資先です。万が一日本政府がデフォルトや破綻すれば市中金融機関は、ほぼ間違えなく無事ではないと優に予想されます。ただし、個人向け国債の弱点もあります。金利下落時に通常の債券で得られる値上がり益は、個人向け国債では元本が固定されているためありません。さらに、預貯金のように常に引き出せるわけではなく、購入後1年は中途換金ができません。

【お勧め投資本】

金利上昇でも価格下落しない債券

個人向け国債は財務省(日本政府)が毎月発行しています。通常の債券と金利は、反対に動く(逆相関)の関係です。金利が上昇すれば債券価格が下落し、金利が下落すれば債券価格が上昇します。一方、個人向け国債は金利が上昇しても価格下落が起きません。金利上昇や下落に関わらず、債券価格が固定されているからです。しかも、たとえ金利が下落してマイナス金利になったとしても、最低金利年0.05%が保証されています。特に変動10ならば債券価格が固定されたまま新発債どころか既発債の金利までが追随して上昇します。2022年12月に実施的な利上げがされたものの、日銀の金融緩和継続で依然として最低水準の金利が続いており、金利の下落余地はほぼありません。確かに日銀が10年国債を年0.50%で無制限に購入している限りは変動10の金利は年0.33%が当面の上限と考えられています。しかし、日銀が金融緩和をやめたり、やめないにしても10年債を買い入れる金利水準を引き上げたりすれば、個人向け国債の金利が上がる可能性は極めて高いです。積み立て型少額投資非課税制度(つみたてNISA)対象で時価総額加重平均型の全世界株インデックスファンドの分散投資先として、変動10は適しています。

コメント