こんにちは、2024年から導入が予定されている新少額投資非課税制度(新NISA)は恒久化され、非課税期間が無期限です。さらに、年間投資上限額が360万円、生涯投資上限額1,800万円(生涯投資上限額は全額つみたてNISAで埋めるのが可能。成長投資枠を使う場合は最大1,200万円まで)と大幅に引き上げられます。一部から「新NISAだけに投資すれば十分で、個人型確定拠出年金(iDeCo)の利用価値はあまりない」という意見が見受けられます。しかし、筆者は従来通り専業主婦(夫)ら一部の例外を除き、iDeCoの重要さは一切変わらず極めて大きいと思っています。楽天証券のコラムサイト「トウシル」に確定拠出年金の調査などを手掛ける山崎俊輔氏のコラムが掲載されていました。新NISAとiDeCoの関係とiDeCoの重要度を分かりやすく記されています。多くの人にとって、とても参考になると思います。

山崎氏執筆のトウシルのコラム「iDeCoとNISAはどう併用していくのが賢い投資戦略か」

【楽天証券口座開設はこちら】

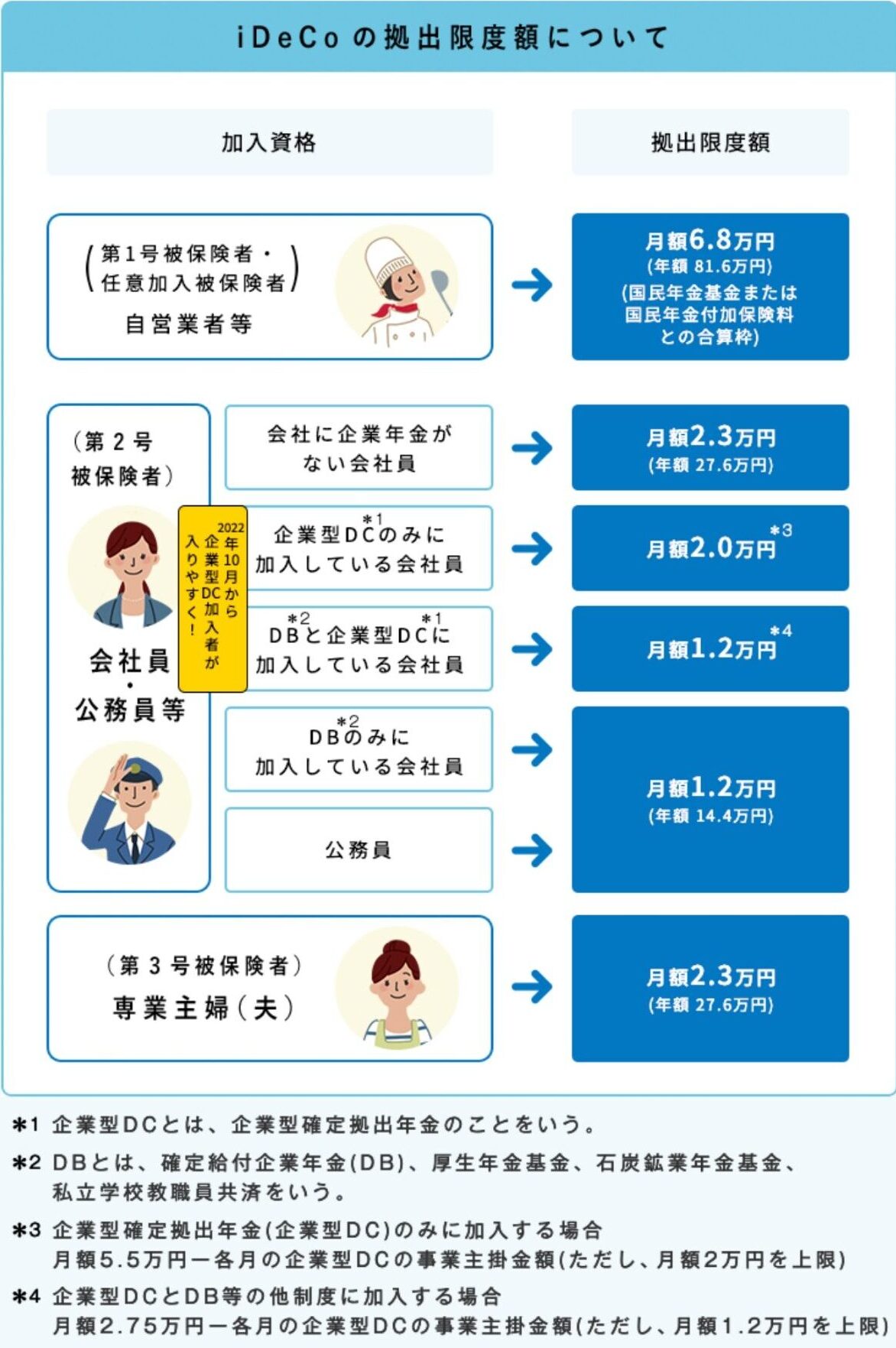

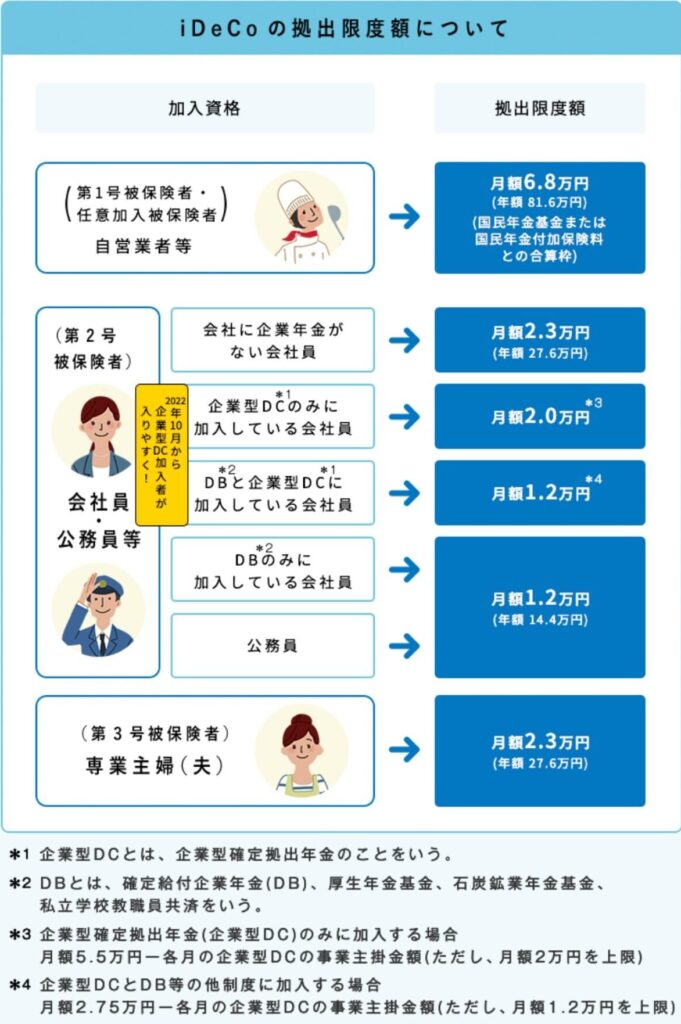

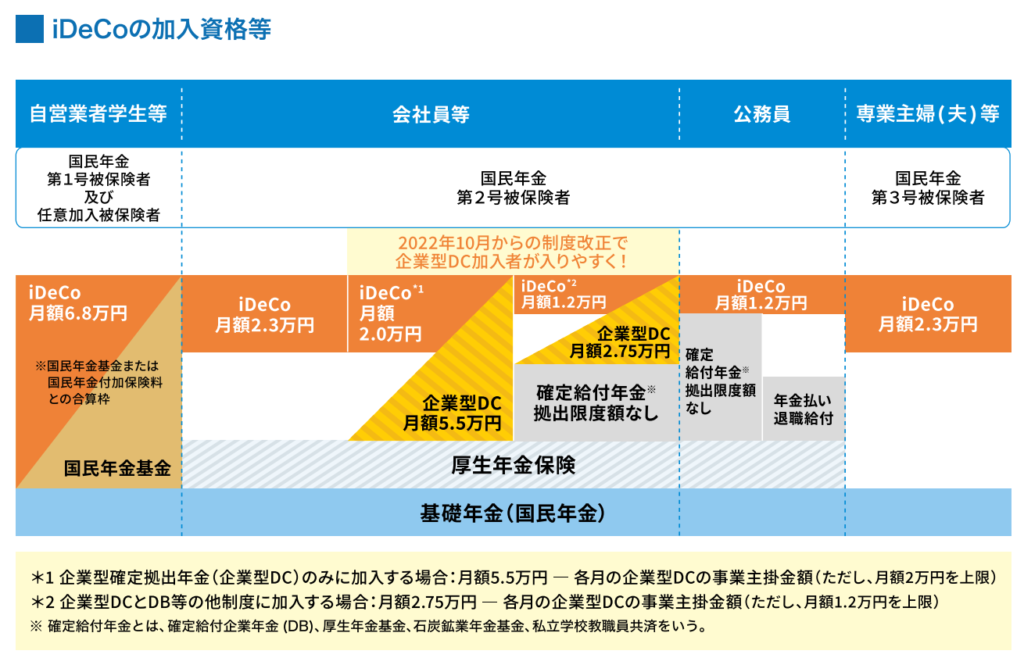

iDeCoの所得控除は極めて大きい

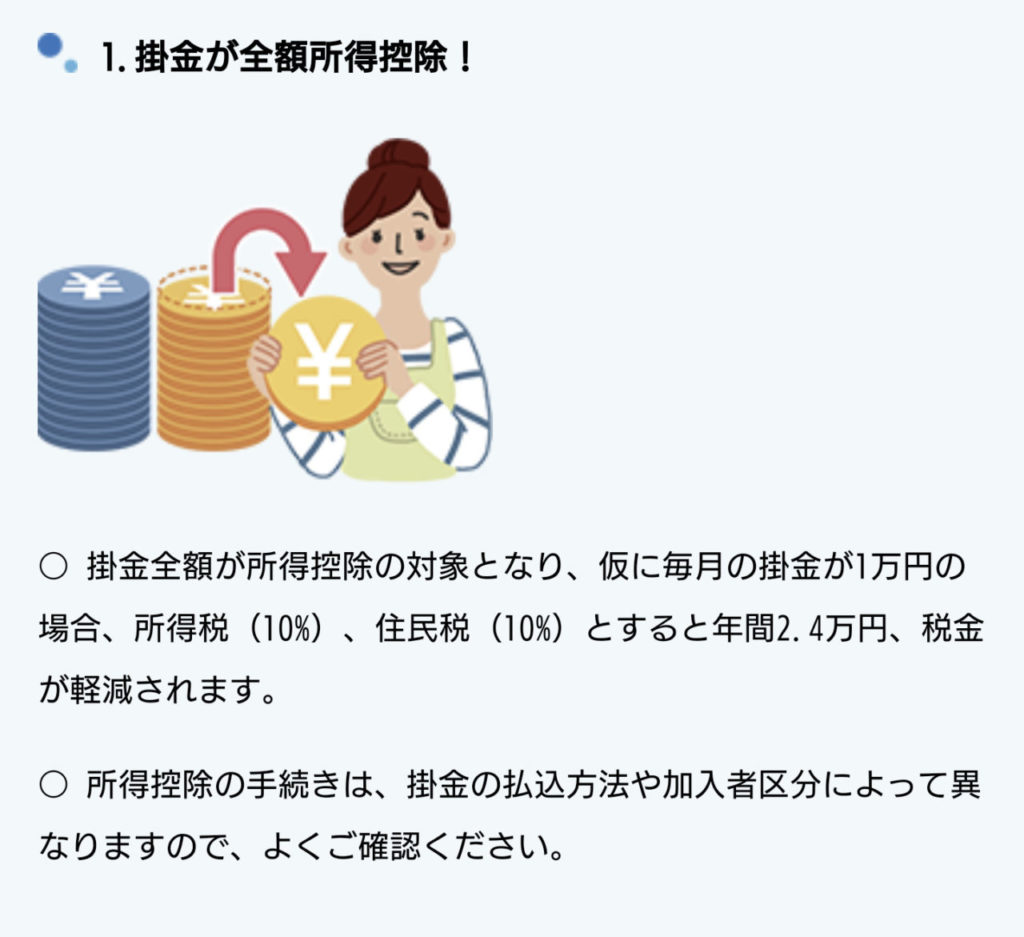

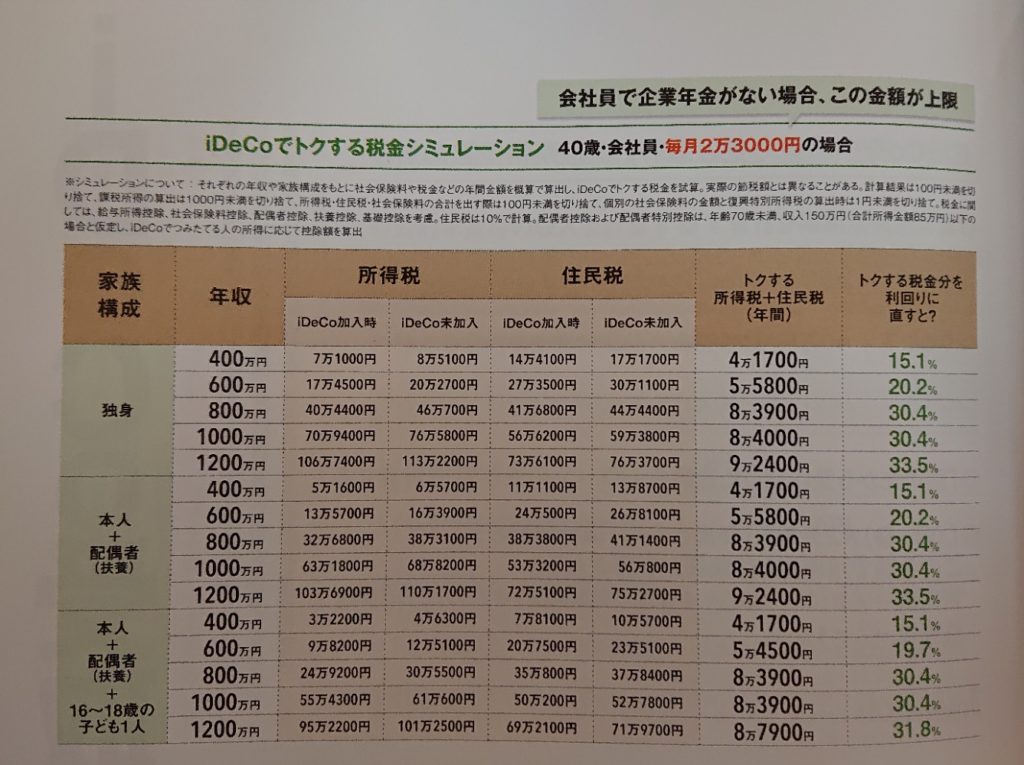

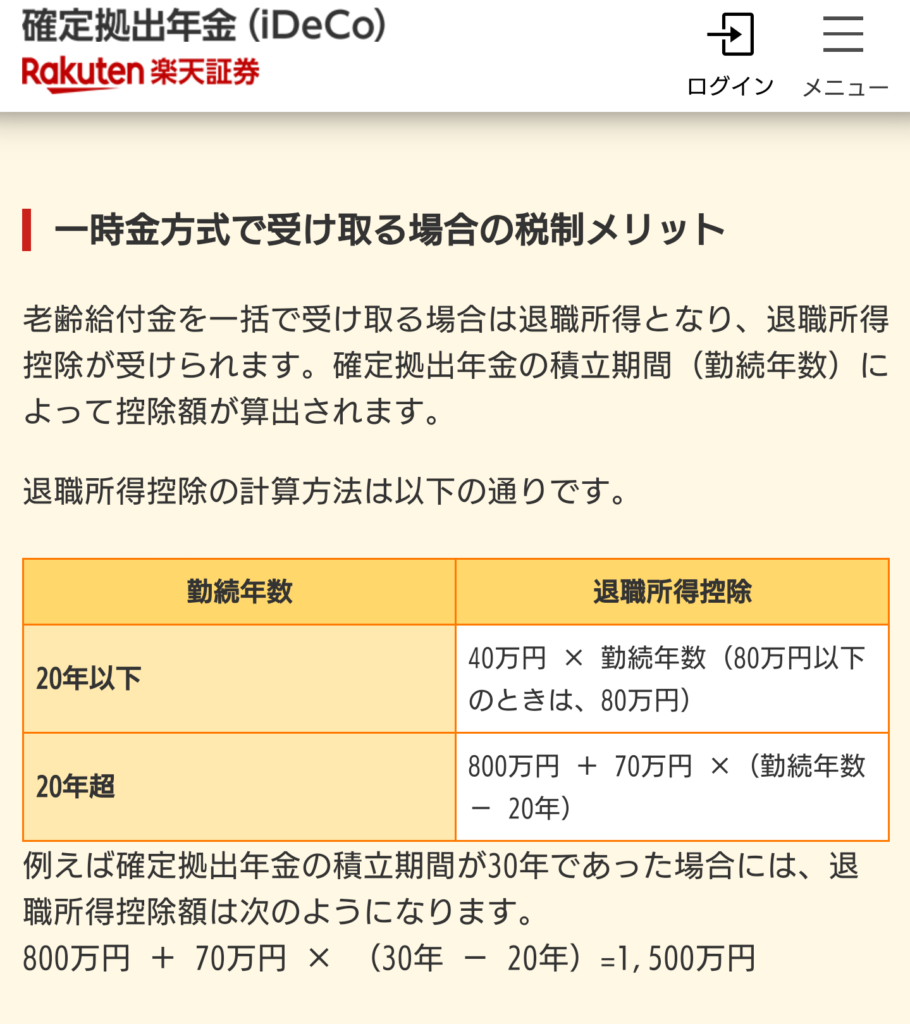

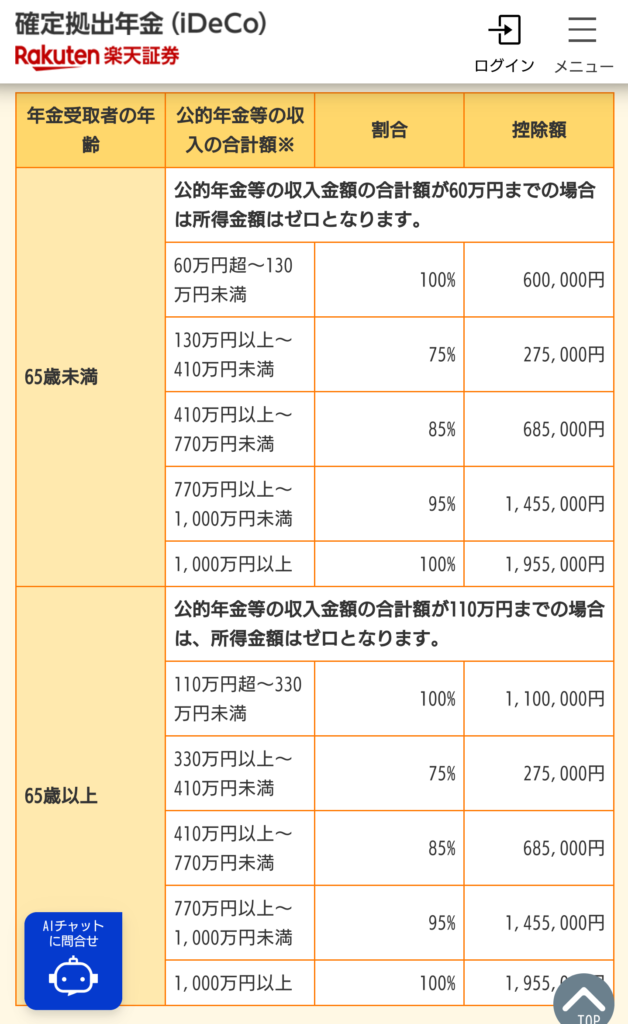

山崎氏のコラムの主張を端的にまとめると、①新NISAが話題でもiDeCoの重要性はゆるがない②iDeCoとNISAは併用が肝心!iDeCoの投資上限額が毎月数万円だからこそ優先順位はiDeCoの方が高い③投資方針はiDeCoと新NISA(現行のつみたてNISAも)、課税口座を一体で考える④安全資産は課税口座で―です。さらに理由として①iDeCoの所得控除のメリットは大きい②iDeCoは現行拠出可能65歳までで一生涯使える新NISAより活用できる期間は短い③iDeCoは60歳以降まで解約できず制度的に老後目的にしか使えず無駄遣いができないーなどを挙げています。まったくもっておっしゃる通りです。iDeCoの節税効果を例示すると、企業年金がない40歳会社員で扶養対象の専業主婦(夫)、16~18歳の子供が1人いてiDeCoに毎月2万3,000円拠出し、年収600万円ならば年間で減らせる所得税と住民税は計5万4,500円です。同じ条件で年収800万円ならば住民税と所得税を計8万3,900円減らせます。新旧NISA制度にはない大きい節税効果です。リスク耐性の範囲内かつ自分のペースで、新NISAとともにiDeCoにも毎月投資を続けていきたいです。節税効果を得られない専業主婦(夫)や住宅ローンを組んでいて所得税全額、住民税限度額まで控除されている人※、課税所得が極めて小さい人以外は基本iDeCoを優先した方がいいと思います。さらに、山崎氏の主張を補足すると、iDeCoは差し押さえ禁止財産と規定されており、自己破産時にも資産は保全されます。ただ、税金の滞納処分時には保全対象とならず、しっかり差し押さえられる点は注意してください。iDeCoの受け取り時は一時金ならば退職所得、年金ならば雑所得として課税されますが、いずれも控除対象【上の表の下から2番目と一番下】です。なお、一時金の場合、「受け取る前年から19年以内に一時金で受け取った退職金」を合算した退職所得となりますので特に注意が必要です。ちなみに先にiDeCoの一時金を受けた場合は5年以上の期間を空けて企業の退職金を受け取れば退職所得の合算対象とはなりません。

※この条件に合致した一般的なケースの場合。住宅ローンを組んでいる場合、特に個別具体的な状況は大きく異なりますので、ご自分のケースでiDeCoを優先的に活用するか否かをご判断された方がいいと思います。

【お勧め投資本(ハイレベル)】

iDeCoやNISA、課税口座全体で考える

山崎氏のコラム通り、iDeCo、新旧NISA、課税口座全体で資産配分を考えることが大切です。税制優遇を得られるiDeCoや新旧NISAはより大きなリターンが見込めるリスク資産、課税口座は無リスク資産に投資するのが原理原則です。リスク資産は低コストで時価総額加重平均型の全世界株(日本含む、日本除く)、全米株、S&P500、先進国株のインデックス型投資信託から選ぶのがいいと思います。基本に忠実なのは全世界株(日本含む)です。無リスク資産は個人向け国債変動10年(変動10)や預貯金、時価総額加重平均型の全世界債券または国内+先進国債券インデックス型投資信託を想定しています。債券のリスクに占める為替リスクが大きいので、筆者は為替リスクのない国内債券を好みます。なお、為替リスクの期待リターンはほぼ0の「ゼロサムゲーム」です。国内は昨年末に事実上の利上げがされたとはいえ、依然として低金利で金利上昇の余地は大きいです。通常の債券は金利が上昇すれば債券価格は下落しますが、個人向け国債は価格の下落がなく日本政府が破綻しない限りは中途換金しても元本割れは起きません(ただし直近2回分の利子が差し引かれます)。しかも、変動10は金利上昇に合わせて価格下落が一切なく金利だけが合わせて上昇します。売買手数料、信託報酬も一切かかりません。以上の点から無リスク資産は変動10がおおむねいいと思っています。

コメント