こんにちは、政府の税制調査会(政府税調)は18日の総務会で委員から「退職所得控除は勤続年数で差を設けず一律にすべき」と意見が出たと日経電子版が報じ、ツイッターなどの交流サイト(SNS)でトレンド入りしました。「退職金増税」「iDeCo増税」などの言葉が並び、政府が退職所得控除を改悪し退職金や個人型確定拠出年金(iDeCo)の一時金の増税方針が打ち出されたかのような雰囲気でした。しかし、筆者は政府から何ら方針が出されたわけでなく、一律控除にした場合の具体的な計算方法が示されているわけでもないので、現時点では判断できないという結論でした。だから、今後の政府税調の議論を注視したいとした上で、仮に「勤務年数に関わらず一律40万円×勤続年数」などのひどい増税になるのだとしたら大反対だと述べました。さらに、現行の退職所得控除制度を維持するか、一律に変更するとしても1年当たりの控除額が引き上げられ「55万円以上×勤続年数」あたりに引き上げるべきだと綴りました。25日付日経電子版で続報があり、16日の政府税調で「改悪」の議論は全くされておらず、誤解だと記されていました。

政府税調の総務会で「退職所得控除は勤続年数で差を設けず一律にすべき」と意見が出されたことをを巡る23日付当ブログの記事。現時点では一律控除にした場合の具体的な計算方法が示されておらず何とも判断できないとした上で今後の議論を注視したいと記しています。

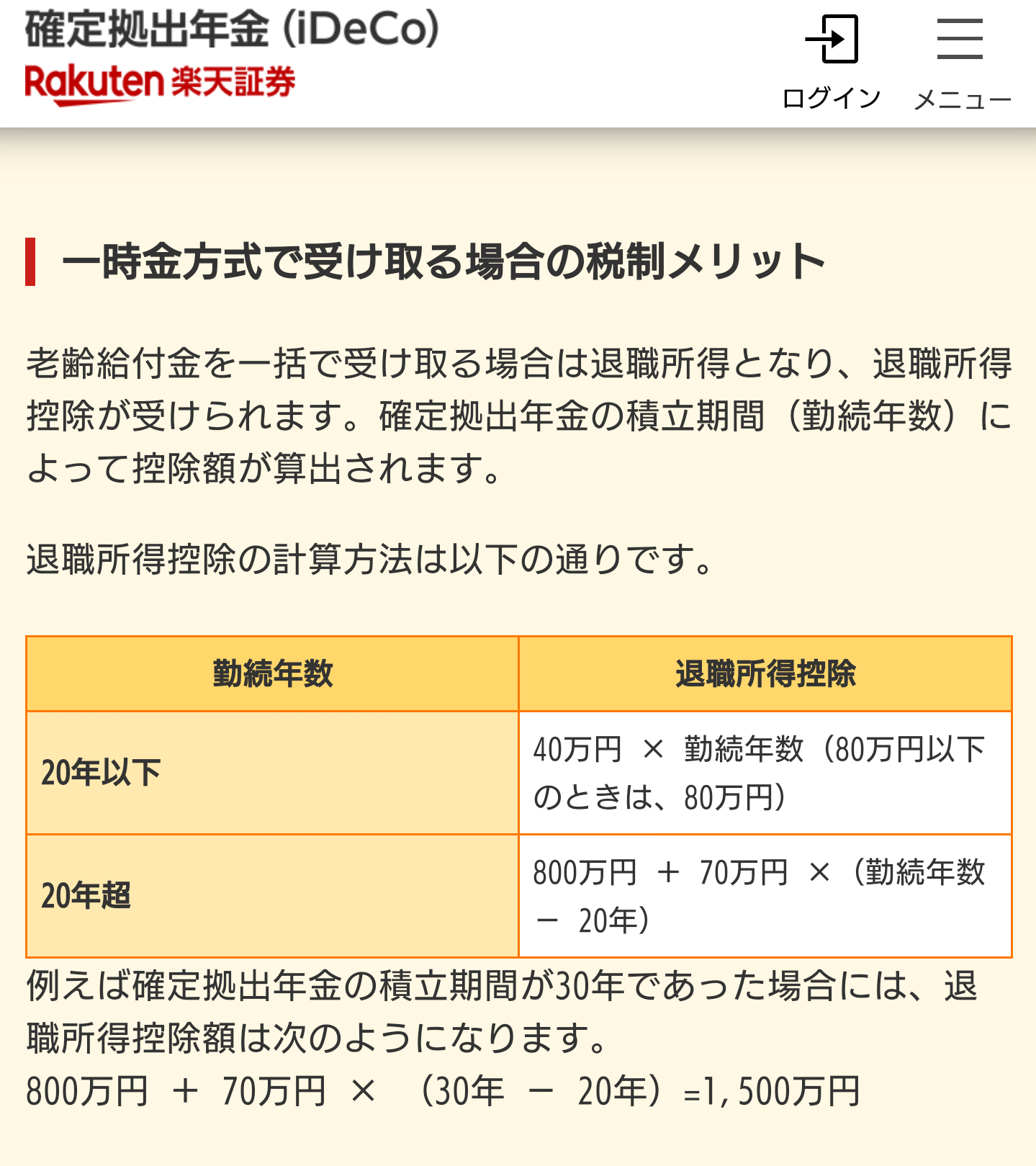

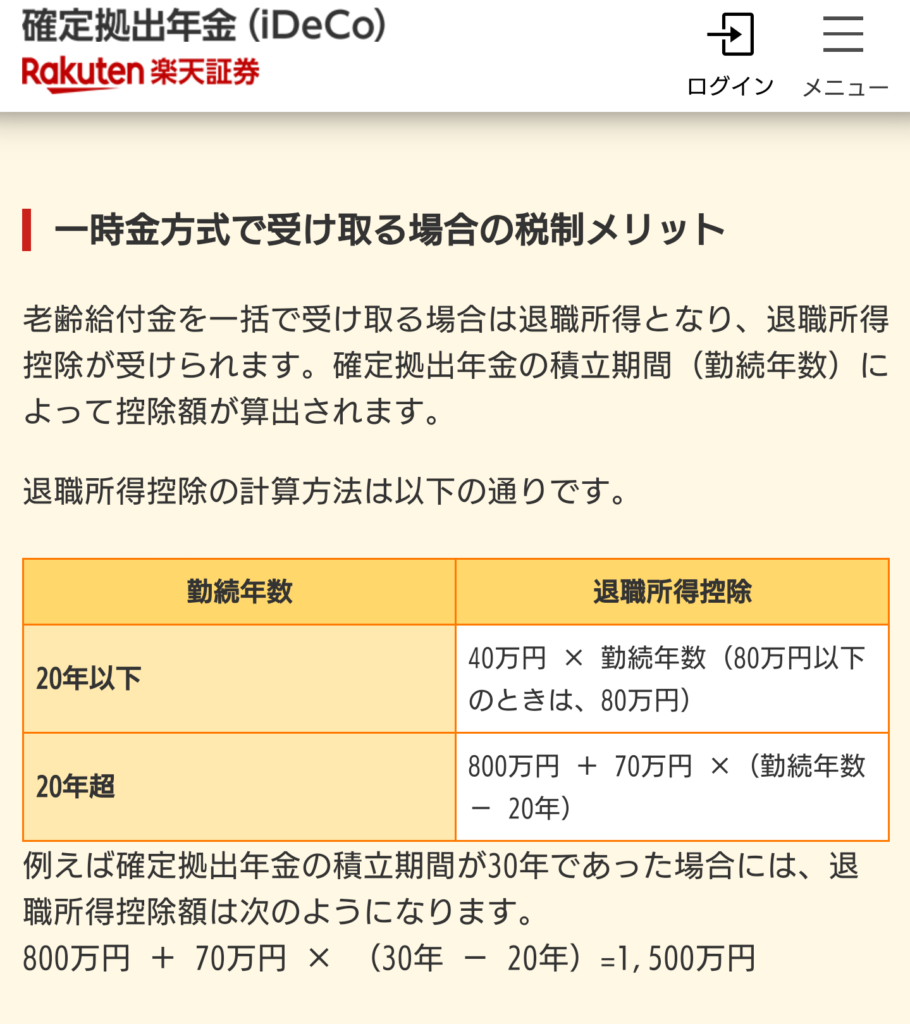

問題提起されたのは退職所得控除の「計算方法」

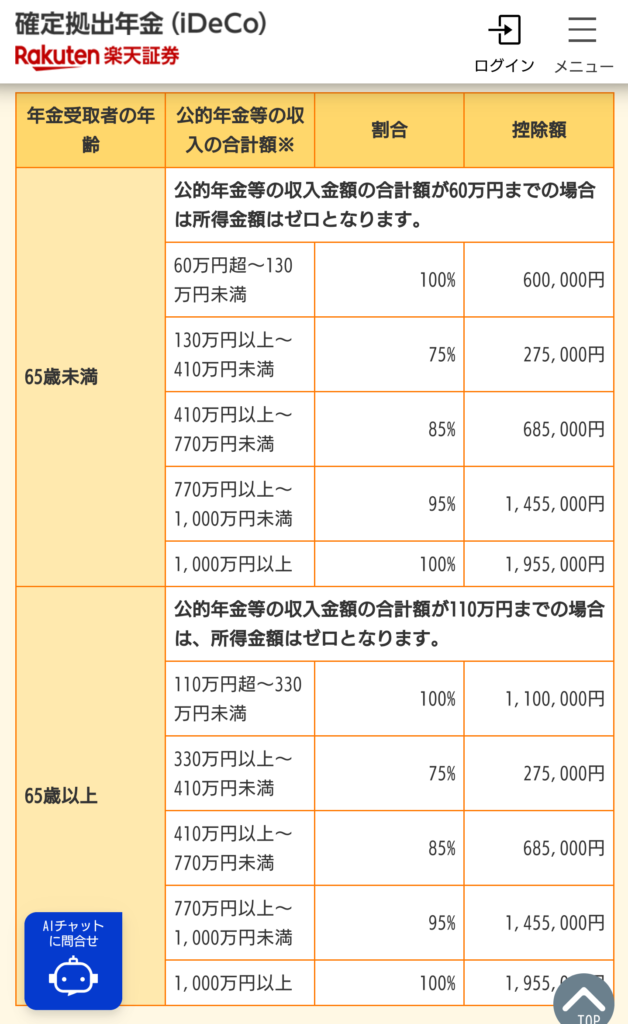

日経電子版によると、18日の政府税調で問題提起されたのは退職所得控除額を決定する「計算方法」と報じています。退職所得控除は退職所得に加え、iDeCoの一時金も対象になります。退職所得やiDeCoの一時金受け取り(年金方式を選んでも税金はかかります!)には当然税金が発生します。退職所得控除は一定程度まで必要経費とみなして税金を免除するという制度です。現行の退職所得控除は終身雇用制度を前提としており、勤続20年以下は「40万円×勤続年数(ただし80万円以下の場合は80万円)」、勤続20年超は「70万円×(勤続年数-20)+800万円」であり、勤続年数20年を超えると1年当たりの控除額が増える仕組みになっています。退職所得控除の計算方法は雇用市場の流動性を損なうという観点から以前から議論されていました。日経電子版は今回のニュースがSNSで爆発的な話題になり「バズった」理由として、関心の高いiDeCoとセットで取り上げられたからではないかとしています。

日経電子版の該当記事です

私的年金をより簡単に持ち運べ長期で運用を

政府税調の議論や日経電子版の記事に対し、ファイナンシャル・ジャーナリストの竹川美奈子氏は退職所得控除額を一律に減らすのではなく、iDeCoや企業型確定拠出年金(DC)、確定給付企業年金(DB)といった私的年金をより簡単に持ち運べ長期で運用する方向をめざした方が建設的だと考えると強調しています。筆者も全くもって同意します。竹川氏はさらに、離職や転職時に企業型DCで運用してきた資産は転職先の企業型DCやiDeCoに、あるいは確定給付企業年金(DB)から企業型DCやiDeCoに持ち運ぶことができると紹介しています。資産をDCに持ちこむと、その期間も退職所得控除額を計算する際の勤続年数(加入年数)としてカウントされると述べています。

政府がiDeCoの加入期間を69歳以下に拡大する方針を示したニュースを扱う当ブログの記事

「改訂新版 個人型確定拠出年金iDeCo活用入門」(竹川美奈子氏)はiDeCoや企業型DCの運用、受け取り方針を考える上での最良の教科書です。複雑なiDeCoの仕組みや2022年、2024年改正のポイント、一人一人によって異なり一概には言えないiDeCoの受け取り方について丁寧に分かりやすく解説しています。

企業型DCから地獄の強制自動移管

現行の企業型DCに加入していた会社員が離職や転職する際には注意が必要です。転職先に企業型DCがない場合(個人事業主になったり専業主婦になったりする場合も含む)、6カ月以内にiDeCoや通算企業年金に移管する手続きを取らずに放置した場合、運用してきた資産は現金化されて国民年金基金連合会に強制的に移管されてしまいます。デメリットだらけで①現金のまま運用不可②手数料が発生(自動移管時4,348円、自動移管後4カ月経過後から毎月52円。自動移管された資産をiDeCoなどに移す際1,100円)④確定拠出年金の加入期間とみなされず60歳経過後も年金として受け取れない可能性-があります。さらに、給付を受ける際にはiDeCoなどに移管するしかありません。まさに資産が一切増えないどころか手数料を取られ放題の地獄の罰ゲームです。無リスクで期待リターンは100%マイナスです。企業型DC加入者が離職や転職する際は企業型DCの国民年金基金連合会への強制自動移管は絶対に避けるため、iDeCoなどへの移管手続きを速やかに済ませるべきです。

楽天証券は積み立て型少額投資非課税制度(つみたてNISA)対象の全世界株、全米株、S&P500、先進国株の低コストインデックス型投資信託を多数扱っています。投資信託は全て購入時手数料が無料です。iDeCoはいずれも時価総額加重平均型で低コストの全米株や全世界株、全世界株と全世界投資適格債券のバランスファンドがあります。

コメント