こんにちは、経済評論家の山崎元氏が「最晩年期の資産管理法 6つのポイント(序説)」と題した記事を楽天証券コラムサイト「トウシル」で再掲載しました※1。山崎氏によると、6つのポイントは①晩年だからと言って、運用に歳を取らせる必要はない②インカム・ゲインに釣られて運用商品を選ぶな③「運用利回り」と「余命」に楽観主義を持ち込まない④お金の問題を「人」の善し悪しで判断できると思うな⑤自分のお金の在処を相続人にわかるようにしておこう⑥成年後見制度に注意しようーを挙げています。どれも必見で、メモをしておきたい内容です。

※1、2018年11月20日に「トウシル」で公開された記事の再掲です

楽天証券広告

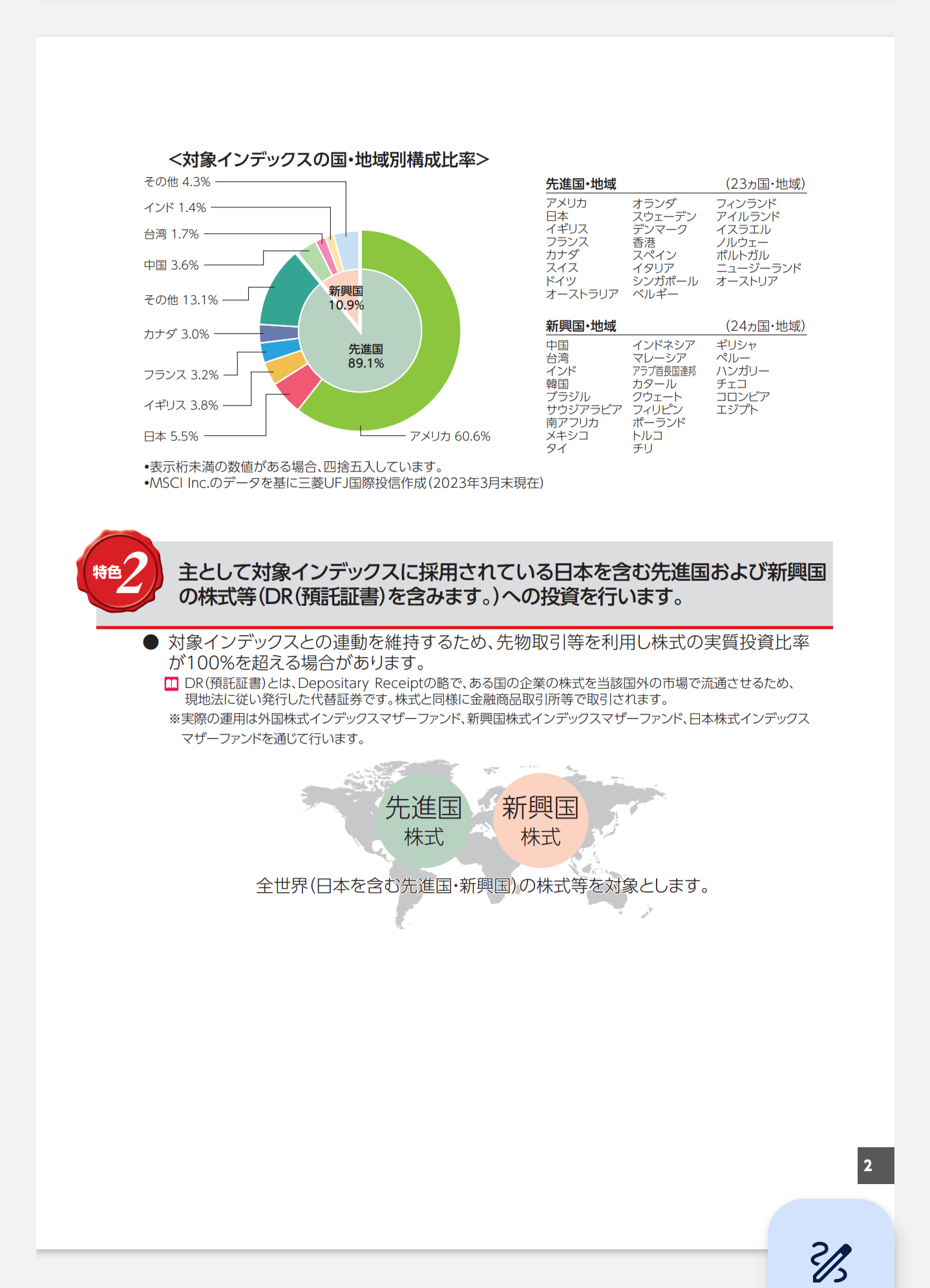

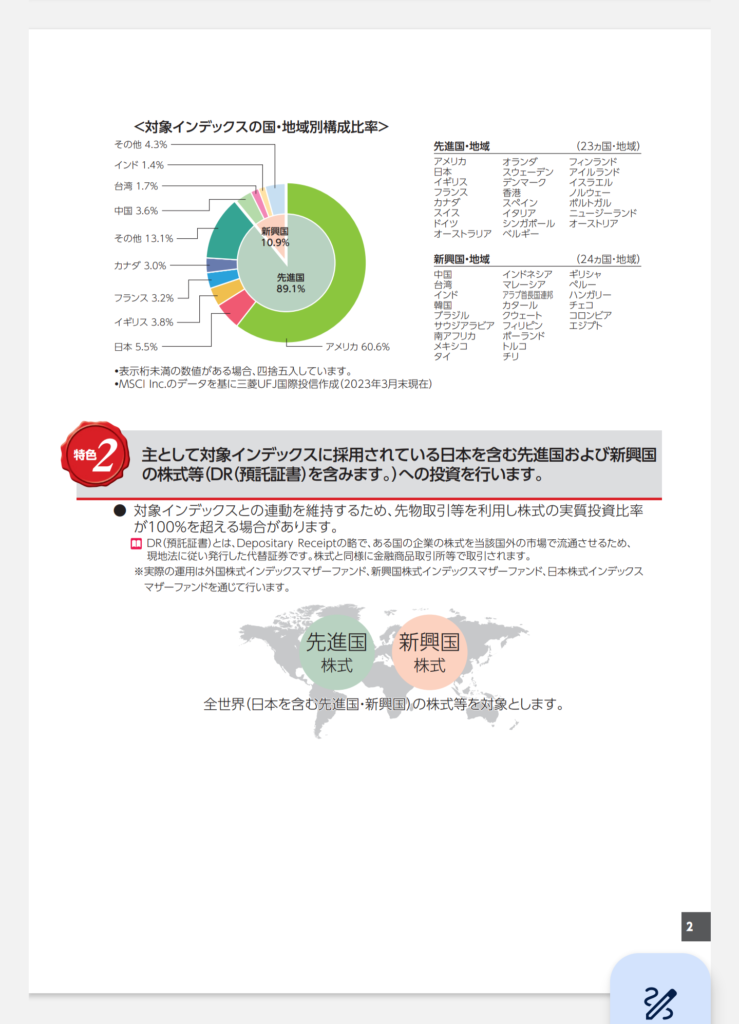

運用対象や比率は年齢と無関係

山崎氏の該当記事のリンクです

詳しい記事の内容や6つのポイントはリンクからご覧ください。当ブログでは6つのポイントのうち、①と②に絞って紹介します。山崎氏は「リスク資産についてどのような組み合わせの運用が効率的であるか否かは投資家の年齢に関係ないし、無リスク資産に関しても同様だ」と述べています。リスク資産は低コストかつ時価総額加重平均型の全世界株式インデックスファンド※2、無リスク資産は個人向け国債変動10年(変動10)と普通預金でおおむねいいとしています。リスク資産は最大損失3分の1、平均年率5%ぐらいと考えて投じられる金額を考えるといいと述べています。無リスク資産のうち当面使わないお金は変動10、使う可能性のあるお金は普通預金に置いておくとしています。なお、大きなリスクを取りたくない場合は運用商品の種類を変えるのではなく、リスク資産への投資金額を減らすことで調整するのが大切と付記しています。

※2、2018年当時の記事で山崎氏は「外国株式6割、国内株式4割で組み合わせるといい」と述べていますが、現在は「低コストかつ時価総額加重平均型の全世界株式インデックスファンド」としています。当ブログは、現在の山崎氏の見解に沿って記しました。

「インカム信仰」に注意

山崎氏は高齢者の運用で毎月分配型や隔月分配型投資信託などインカム・ゲインをありがたがり過ぎるあまり、非効率な運用に陥っているケースが多いと指摘しています。対面営業型の金融機関にとって、インカム・ゲインを「餌」にして高齢者に手数料の高い商品を売り込むことがやりやすいからと看破しています。低コストかつ時価総額加重平均型の全世界株式インデックスファンドと、変動10及び普通預金で効率的な運用を続けたまま、年に一度程度適正額を計画的に取り崩して、普通預金に繰り入れて生活費に充てていく方が効率的で無駄がないと強調しています。金融機関の関係者も、ファイナンシャルプランナー(FP)も、この点を親切に教えるべきとしています。私自身、一部の金融系インフルエンサーの著書やSNS、動画、ブログで「老後は高配当株式でインカムづくり」などと強弁しているケースを見かけます。「老後は指が震えてうまく証券口座の取引画面を操作できない可能性があり、インデックス投資の取り崩しは難しくなる。だから自動で配当金や分配金が得られる高配当株式やETF、投資信託がいい」なんて論理破綻した「屁理屈」をもっともらしく述べているケースさえあります(苦笑)さらにひどい例を挙げると、金融派生商品(デリバティブ)取引を駆使して強引に分配金を捻出しているハイリスク・ローリターンの毎月分配型上場投資信託(ETF)に「ほったらかし投資」なんていっている書籍も残念ながら存在します。この手の過度の「インカム信仰」に陥った言説には要警戒が必要だと感じてなりません。山崎氏の主張通り、老後だからと言って運用先を変える必要は全くありません。「老後はインカム投資」は「罠」だとさえ思っていいです。なお、山崎氏は「コメント」で、「⑥成年後見制度に注意しよう」に関し法定後見に関し追記をしています。また、「二世代運用」も真剣に考える価値のある考え方だと付記しています。

アマゾン広告

コメント