こんにちは、株式資産の売却益や配当金の税金負担を一定の条件で免除する国の制度に少額投資非課税制度(NISA)があります。金融庁が長期の資産形成に適していると認定した投資信託が対象となっているつみたてNISAと、国内外の個別株式や上場投資信託(ETF)、株式投資信託から幅広く選べる一般NISAがあり、いずれかを選択できます。ごくごく一部の例外を除いてつみたてNISA一択です。迷っているぐらいならばなおさらです。

ハードルの高い一般NISA

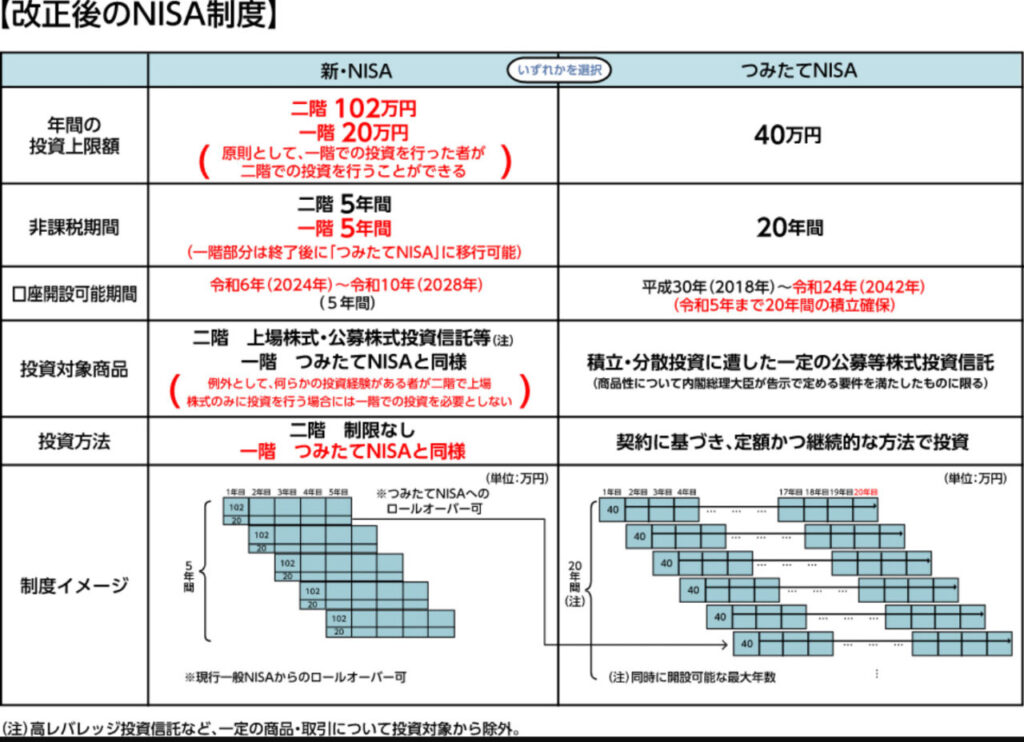

レバナスなどレバレッジ、インバース型投資信託が投資対象から除外される方針の新一般NISA(2024年開始)でも答えは変わらず、ほとんどの人がつみたてNISA一択です。一般NISAや新NISAの方が向く人の条件はかなり限られます。ざっと挙げるだけでも①NISA制度や投資商品を細部まで正確に理解②毎年120万円以上を確実に投資可能③健康状態や平均余命、生活環境などから15年以上運用できる可能性が高くない④楽天証券やマネックス証券、SBI証券などの低コストのインターネット証券で口座開設-を全て完璧に満たして、初めて一般NISAが選択肢になりえるぐらいだと思っています。たとえ条件を一つも漏らさず満たしていたとしても、つみたてNISAで何も問題ありません。そもそも「つみたてNISAと一般NISAのどちらにすればいい」と人に聞いている時点で、つみたてNISAしか選択肢がありません。つみたてNISAは毎月分配型投資信託などの極悪投資信託、高手数料投資信託、短期売買向けのレバレッジ・インバース型投資信託投資信託が除外されています。低コストインデックス型投資信託を中心に金融庁によって投資対象が選び抜かれています。つみたてNISA対象から投資信託を選択すれば、大きな失敗はないと言えるでしょう。加えて、銀行などの窓口営業担当者が、つみたてNISA開設を申し出た客に言葉巧みに誘導して一般NISAを開設させ、つみたてNISAで除外されている高手数料投資信託を買わせるなんて話を耳にしています。筆者の知り合いは数年間、つみたてNISAのつもりで銀行の一般NISAで高手数料投資信託に毎月積み立て投資をしていました。銀行などでNISA口座を開設するのは避けるのが無難だと思います。

NISA制度の概要

NISA制度、つみたてNISAと一般NISAの特徴、新一般NISAの概要について画像で紹介します。

このブログに来ていただき、最後まで読んで下さり、ありがとうございました。

コメント