こんにちは、でんです。株式投資を始めるならば、まずは個人型確定拠出年金(iDeCo)や積み立て型少額投資非課税制度(つみたてNISA)で低コストの全世界株や全米株、S&P500指数連動株、先進国株のインデックス型投資信託を購入することを強く勧めます。今回はざっくりとした概要を述べたいと思います。

税制優遇を受けられる

iDeCoもつみたてNISAも一言で言えば運用する上で税制優遇を受けられる口座です。インターネット証券会社や店舗型証券会社、銀行などの金融機関で開設できます。基本的にはiDeCoの管理手数料が安く、低コストのインデックス型投資信託が豊富にそろっているインターネット証券で開設するのを強く勧めます。楽天証券、SBI証券、マネックス証券ならばどこでもいいと思います。iDeCoに限っては松井証券も特に有力な選択肢になります。iDeCoだけのために松井証券に口座開設をしているつわものもいおり、私自身もiDeCoに限れば松井証券を開設する価値は十分にある思います。ただ、複数の証券会社を管理するのが手間と感じるならば楽天、SBI、マネックスのいずれかの証券会社にするのが無難だと思います。

ポイントはあくまでおまけ

少し話を脱線させます。ポイントサービスといった最もあてにならない販促費に基づくサービスのために1カ月以上の待ち時間をかけてインターネット証券会社に口座移管をしている人たちがいます。確かにコストが高く、低コストインデックスファンドのラインナップが貧弱な銀行や店舗型証券会社からの移管ならば手間暇と移管コストをかけるだけの価値はありますが、ほぼ同水準のコストや低コスト投資信託ラインナップを誇るインターネット証券から移管するのはかかる手間暇などに全く見合わないと思います。ポイントサービスは簡単にルールが変わり、最も信用できないと思って間違いありません。

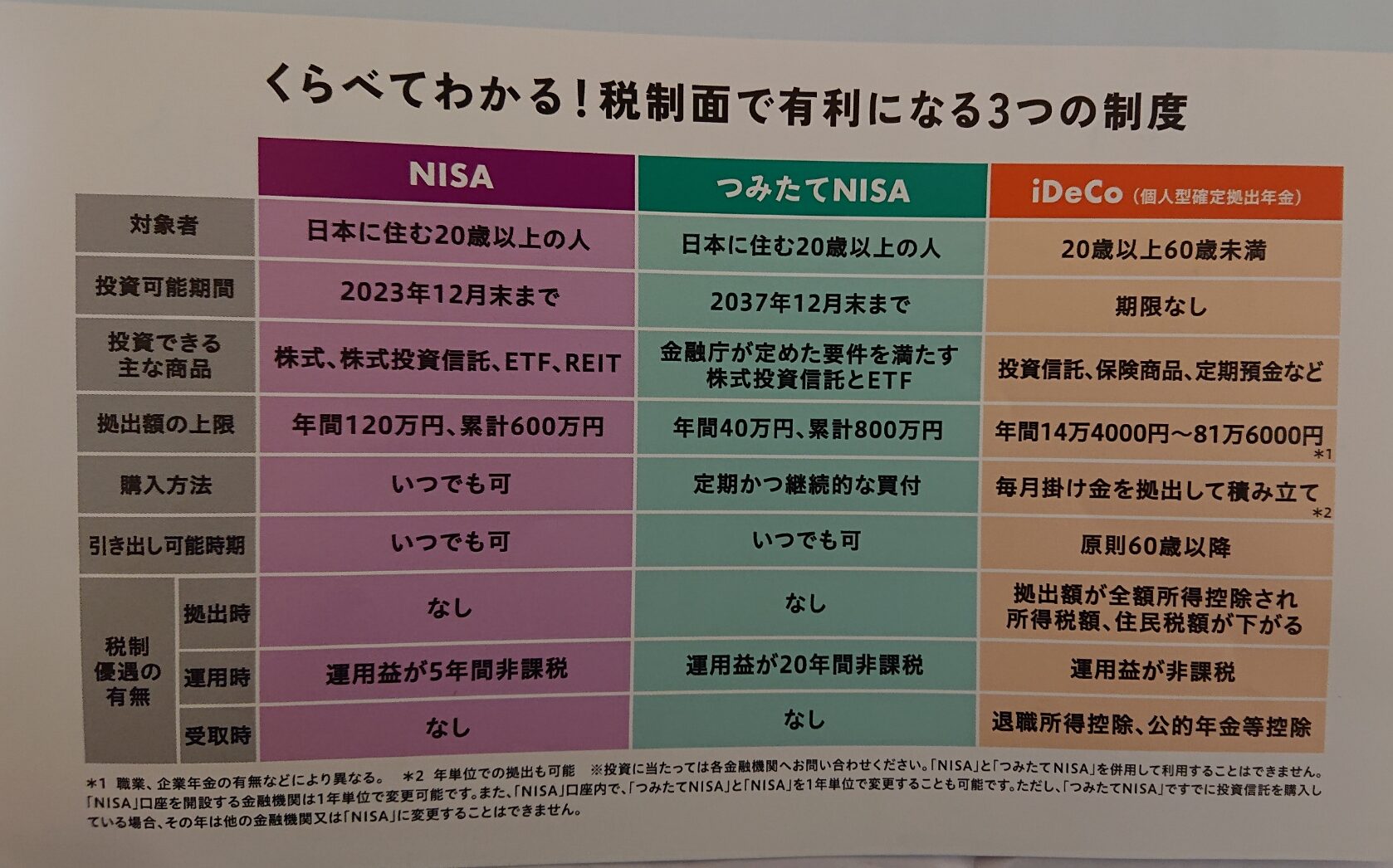

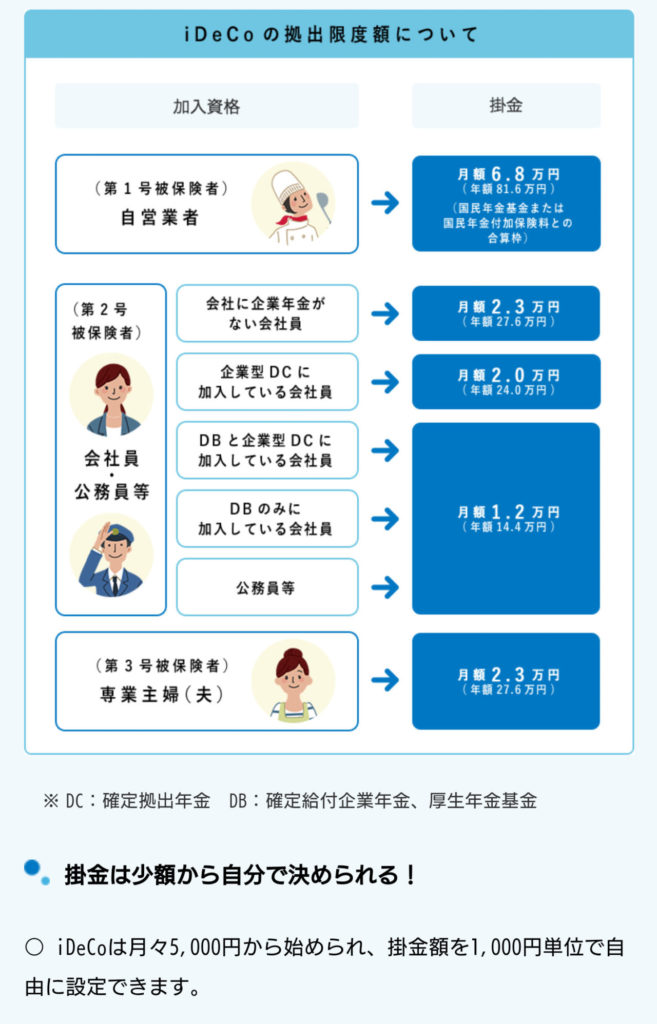

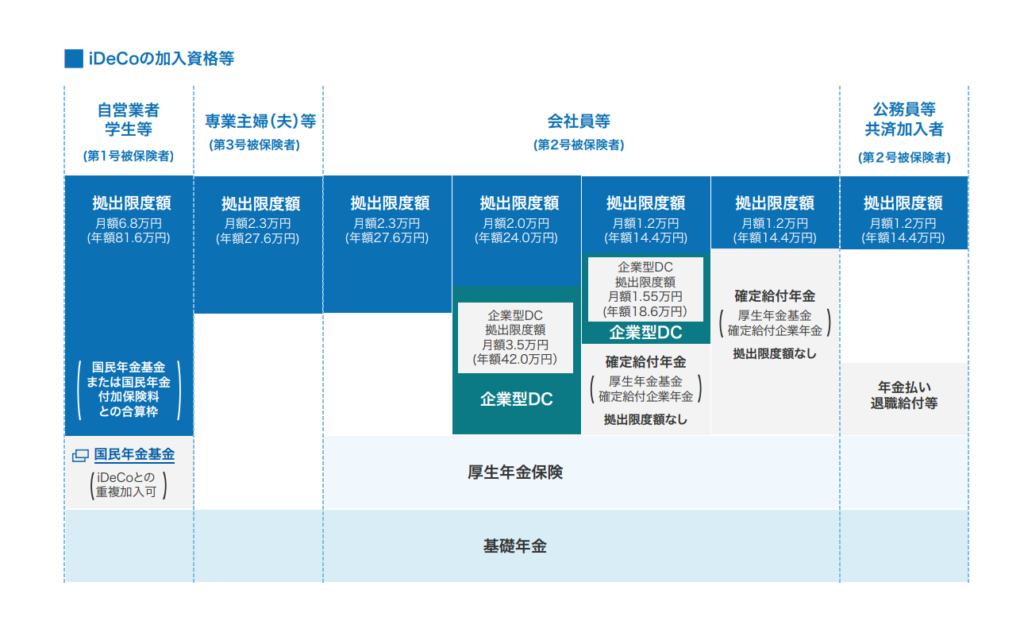

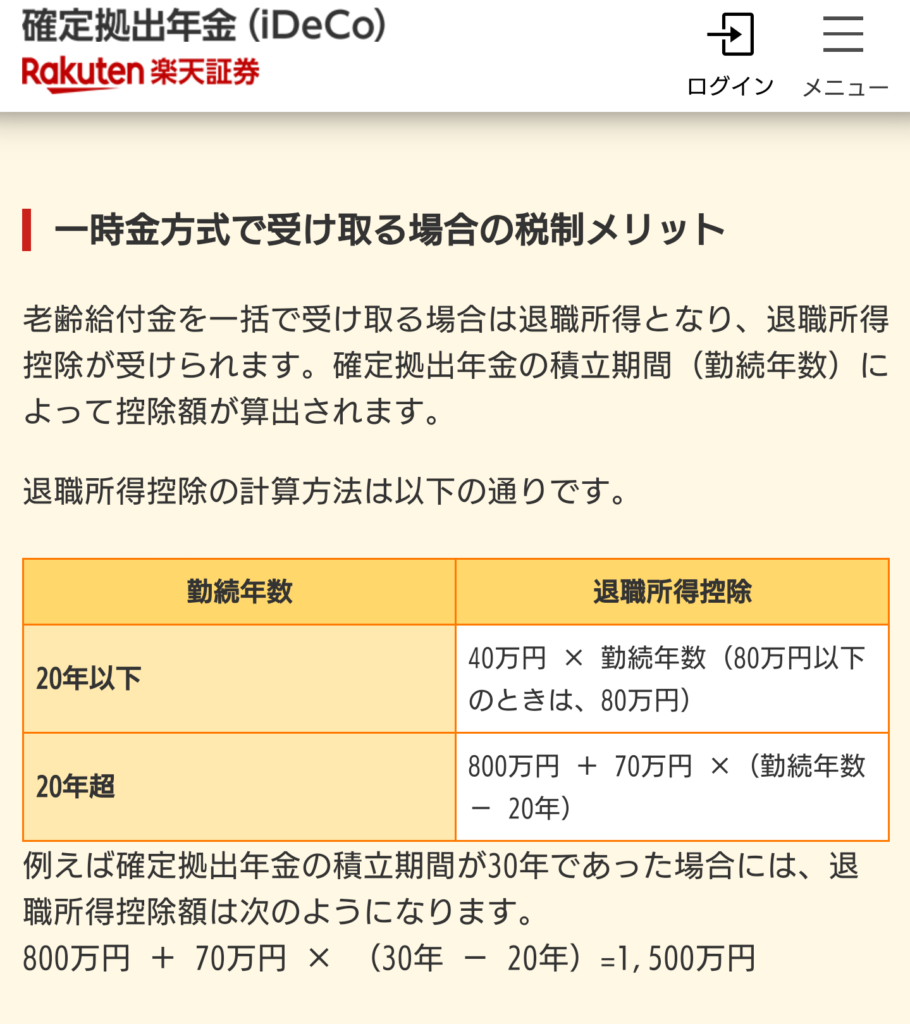

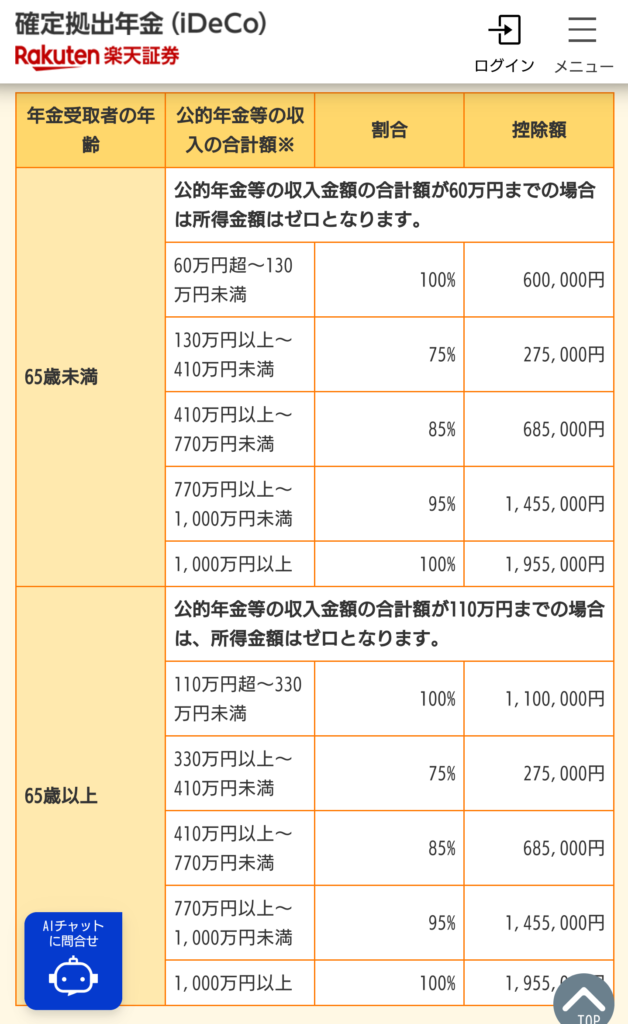

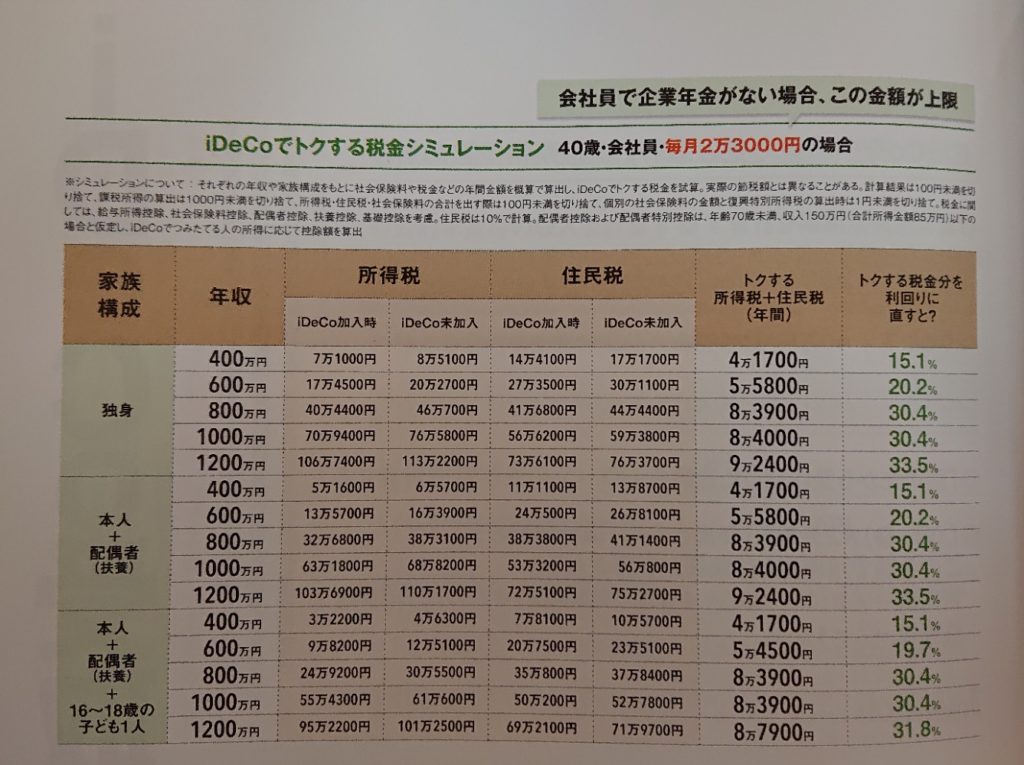

iDeCoとつみたてNISA

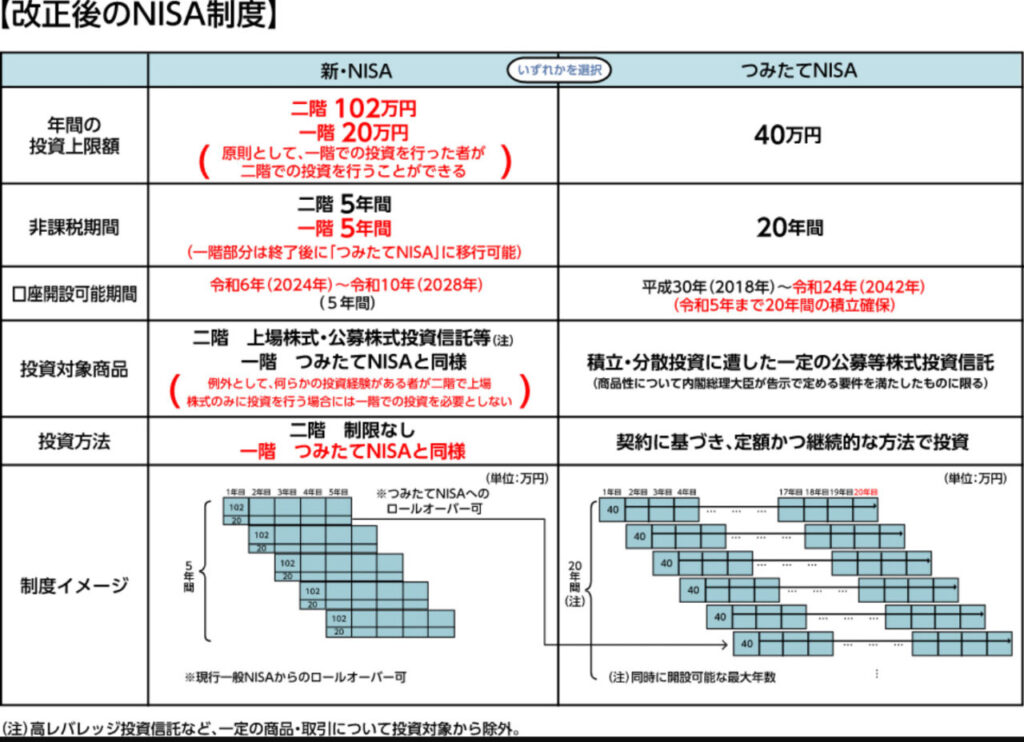

iDeCoとつみたてNISAの制度概要やメリット、デメリットを画像で示します。なお、2023年までの一般NISAや2024年から導入される新一般NISAは、ほとんどの投資家にとってつみたてNISAよりもメリットは小さいと思いますので当ブログでは基本扱わない方針です。さらに一般NISAは、つみたてNISAから除外されている毎月分配型投資信託といった合法ボッタクリ金融商品やレバレッジ型NASDAQ100投資信託(レバナス)などの短期売買向けの投機的金融商品をつかまされる危険性があります。なお、つみたてNISAと一般NISAはどちらか一方しか選べません。新一般NISAから、つみたてNISAへ低コスト全世界株インデックス型投資信託などをロールオーバーする戦略ならば、確かに新一般NISAの活用もありだとは思います。しかし、そもそも論で言えば間もなく老後を迎えたり、間もなく完全FIREをしたりする一部の人を除けば、最初からつみたてNISAに投資をする方が効率的な上に手間がかからないと考えます。さらに新一般NISAからつみたてNISAへのロールオーバー戦略はNISA制度への細かいかつ正確な理解を求められ、万人向けとは言えません。

コメント