こんにちは、でんです。短文投稿サイト(ツイッター)で少額投資非課税制度(NISA)の活用法が話題になっていました。「一般NISAや新NISAを先に活用し、後からつみたてNISAに移行する」という戦略を取る人がいました。新NISA制度を最後に活用できる2028年までは、年間限度額が120万円の一般NISA(2023年まで)、20万円プラス102万円の新NISA(2024~2028年)で運用し、2029年からは積み立てNISAに切り替えるといった内容です。この戦略を採用していた人は、以前からNISA口座を活用した運用資産があったり、高い入金力を持ったりしていました。しかし、この戦略は人を選びます。入金力や制度、商品への深い知識が必要です。他人の意見にとらわれずに、自分に合った制度を活用するのがいいと思います。

つみたてNISAが万人向け

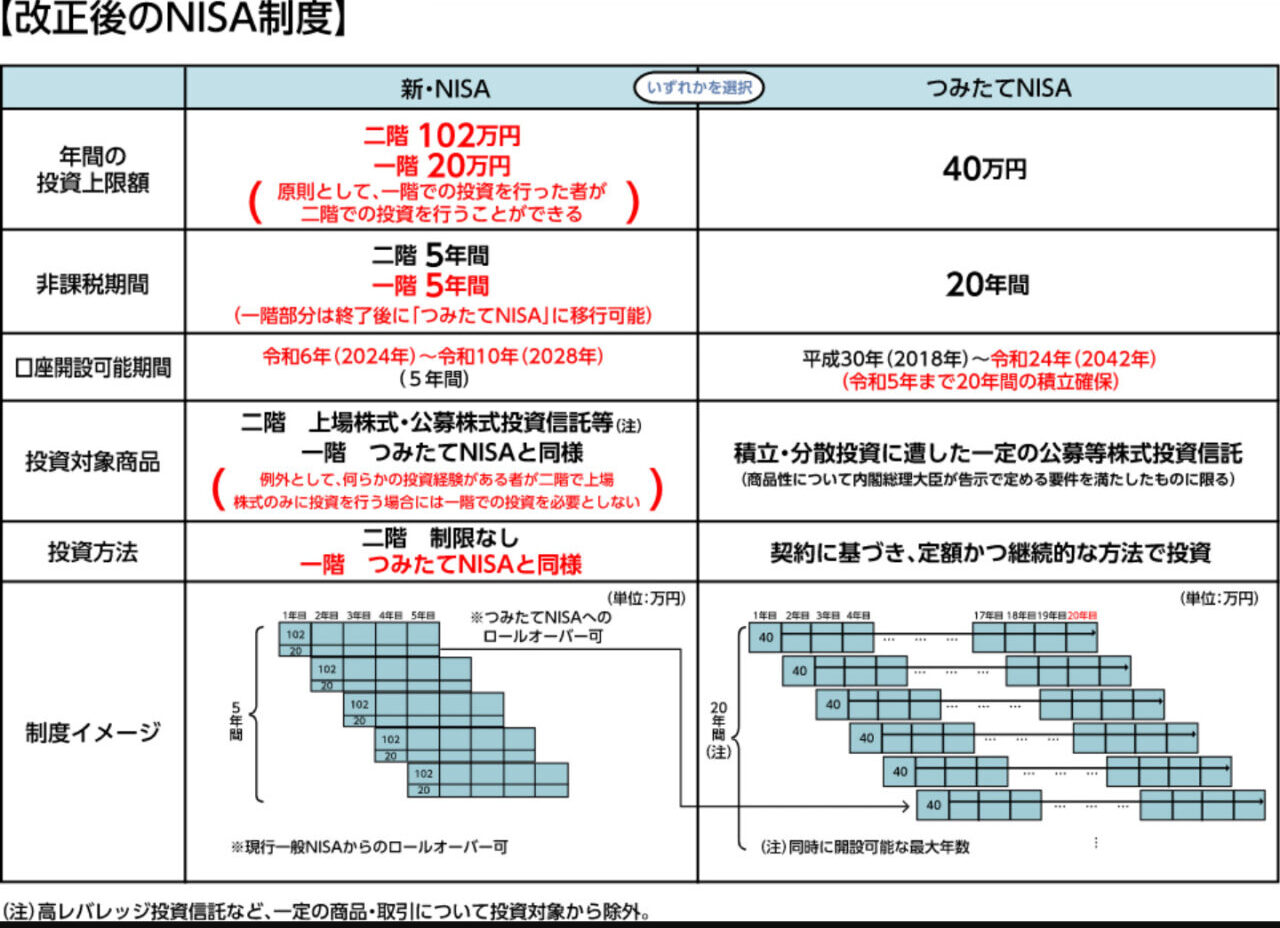

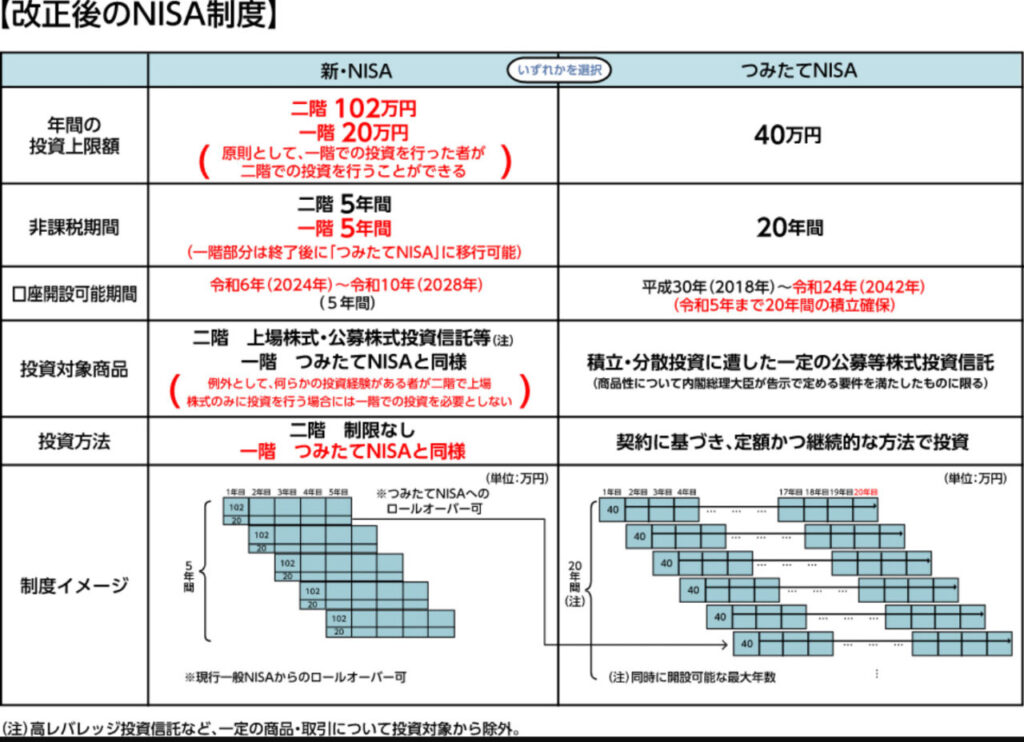

一般NISAや新NISAは買い手が株式投資への知識と理解が不十分だと、高手数料のぼったくり投資信託や数年以上株価が低迷する個別株をつかまされる可能性があります。よって、万人向きではないと考えていましたので、当ブログではあまり扱ってきませんでした。加えて多くの人にとってはつみたてNISAの方が有利と考えています。2023年までの一般NISAは年間非課税枠が120万円です。2024~2028年までの新NISAは商品がつみたてNISA同様の1階部分20万円+従来の一般NISA同様の2階部分102万円です。新旧ともに各開始年の非課税期間は5年です。ただし、5年後にロールオーバー(NISA口座への繰り越し)をすれば、10年になります。ただしロールオーバーを選択した年は、NISA口座で新規買い付けはできません。一方でつみたてNISAの年間非課税枠は40万円ですが、各開始年からの非課税期間は20年です。2042年開始分まで活用できます。筆者自身は①米国株や全世界株のインデックスファンドは長期になればなるほど年平均リターンはプラスの範囲に落ち着く傾向があるので非課税期間は長い方がいい②つみたてNISA+個人型確定拠出年金(iDeCo)ならば毎年非課税枠いっぱいに投資できるが、一般NISA(新NISA)+iDeCoだと非課税枠を毎年使い切れるかが不透明-を理由につみたてNISAを活用しています。個人的には、非課税期間の長さは大きいと思っています。また、多くの人にとってつみたてNISAの方が使い勝手がいいと考えます。金融庁が毎月分配型投資信託など長期投資に不適切な商品を除外した上で、低コストのインデックスファンドを中心に選定しています。つみたてNISA対象商品から選べば、大きな間違いを犯す危険性はかなり低くなります。

知識を持たず一般NISAは危険

「一般NISA→新NISA→つみたてNISA作戦」を立てている人は、ツイッターやブログを見ている限りではかなり考えた上で実施しています。制度はもちろん、運用する投資信託や上場投資信託(ETF)への知識もしっかりしています。一方で十分な知識を持たずに一般NISAや新NISAを選んでしまうと、銀行の営業担当者の言うままに高手数料の投資信託をつかまされる危険性があります。事実、私の知人につみたてNISA開設を銀行で申し込もうとしたのに、一般NISAを強く勧められて一般NISAを開設してしまいました。つみたてNISAでは購入できない高手数料の投資信託や投資に不適切な毎月分配型投資信託を買わされてしまいました。つみたてNISAで投資する場合も最低限の制度や商品への理解は必須ですが、一般NISAの場合求められる制度や商品の知識の水準は跳ね上がると考えて間違えないでしょう。

このブログに来ていただき、最後まで読んで下さり、ありがとうございました。自分に合った国の優遇制度を生かし、一日でも長く市場に残り続けたいです。

コメント