こんにちは、でんです。米国株や全世界株への長期投資を後押しする制度に積み立て型少額投資非課税制度(つみたてNISA)、個人型確定拠出年金(iDeCo)があります。書籍を読むなどして納得して株式長期投資を始めると決心しましたら、国が準備したこれらの非課税制度をまず活用するのを勧めます。ただし、同時並行でも構わないので生活防衛資金を生活費の2年以上確保するのも必要だと付け加えます。

つみたてNISAやiDeCoは制度

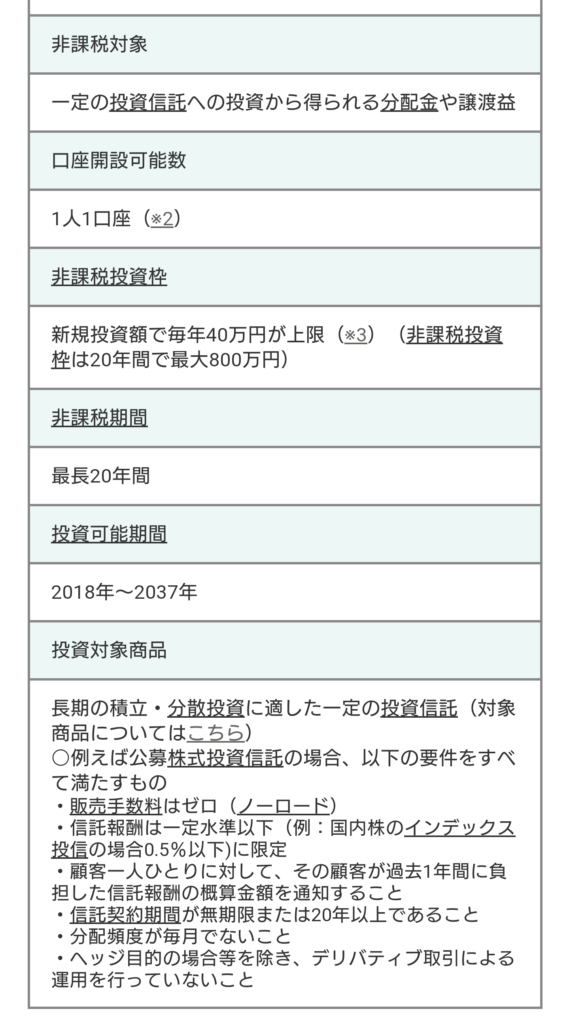

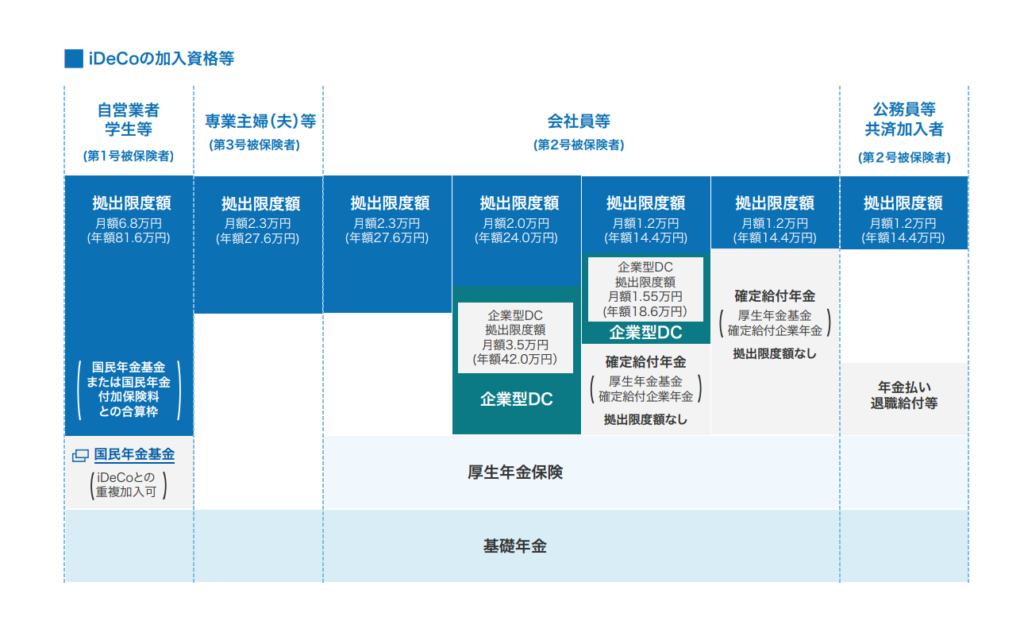

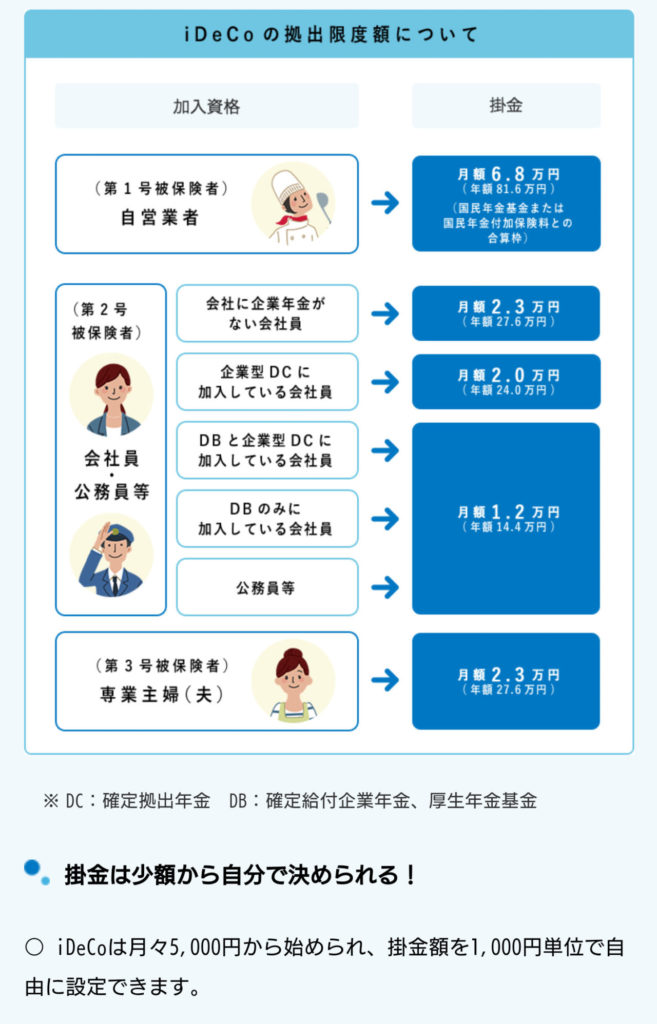

あるテレビ番組で「NISAに投資」とテロップにありました。NISAやiDeCoは株式投資信託などの売買益や配当課税を非課税にする税制優遇制度であり、金融商品ではありません。テレビなので分かりやすさ重視で構成したのかもしれませんが、初心者が「株と同じようにNISAに投資できるんだ」と誤解をしかねない表現は考えた方がいいと感じました。つみたてNISAは金融庁が定めた基準を満たす投資信託と上場投資信託(ETF)に投資することが可能で、20歳以上ならば対象になります。最低投資額は楽天証券などのインターネット証券会社ならば100円からで、投資上限額は月3万3333円(年40万円)までです。iDeCoと違い、掛金の所得控除はありませんが、口座管理手数料もかかりません。iDeCoは私的年金制度で投資信託や預金、保険を運用できます。対象者は原則20歳~59歳までです(2022年から65歳未満までに引き上げになります)。最低投資額は月5000円で、投資上限額は月1万2000円~6万8000円(年14万4000円~81万6000円)です。加えて掛金が全額所得控除となりますが、原則60歳以降まで引き出せません。口座管理手数料もかかります。所得控除が使えない専業主婦(夫)にとっては、資金がロックされて手数料のかかる「劣化版つみたてNISA」になってしまうといえます(ただし、専業主婦でも非課税運用ができる点を考慮すると、60歳までの資金ロックが苦にならなければ課税口座よりは有利です。保険や預金では手数料負けしてしまう可能性が高いので株式で運用するのが大前提です)。

目的を明確に

つみたてNISAにしても、iDeCoにしても、運用目的を明確にすることが大切です。いずれも短期売買には全く不向きです。老後資金を目的に運用するのが基本になると思います。加えて20年以上の長期投資で一番有利なのは株式です。つみたてNISA対象の低コストの米国株や全世界株のインデックス型投資信託ならばファンド内で配当金が自動で再投資されるため、複利運用で資産を成長させることができます。非課税口座は原則、米国株や全世界株のみの運用を強く勧めます。株式、債券、不動産投資信託をセットにしたバランスファンドや、債券(個人向け国債含む)は課税口座で運用するのが良いでしょう。ただし、50代後半以降のiDeCoは債券中心の投資信託にスイッチング(運用商品配分変更)するのもいいと思います。iDeCoは運用期限が決まっており、運用終盤の暴落は痛手となりかねないからです。つみたてNISAは20年の非課税期間終了後に課税口座に移され、運用制限がないために暴落からの回復を待てるので株式のみでOKです。しかも、iDeCoと違いスイッチングはできず、一度商品売却をすると非課税枠は復活しません。

価格:1,870円

(2021/1/25 10:46時点)

感想(15件)

価格:1,650円

(2021/1/25 10:47時点)

感想(26件)

焦りは禁物

昨今の株高で株式投資やiDeCo、NISAの言葉をよく目にするようになりました。TVでも取り上げられました。しかし、焦りは禁物です。書籍を読んだり、個人投資ブロガーの記事を見たりして落ち着いてじっくり調べてから始めても遅くないです。焦って店舗型証券会社や銀行、保険会社に駆け込むのは避けましょう。彼らは低コストのインデックス型投資信託はまず紹介してきません。運用商品に幅のある一般NISAにし、最低最悪な毎月分配型投資信託を「運用するだけで高金利で配当が得られる」と勧めてくる可能性があります。毎月分配型投資信託は売買手数料、信託報酬ともに高く、元本から分配金を出す「特別分配金」が平気で行われています。複利運用で増やすという株式投資の基本にも真っ向から逆らっており、タンス預金の方がはっきり言ってましです。金融庁も問題視しており、毎月分配型投資信託は、つみたてNISA対象から除外条件とされています。

このブログに来て頂き、最後まで読んで下さり、ありがとうございました。落ち着いて冷静に市場に居続けたいです。

コメント