こんにちは、でんです。当ブログでは繰り返し米国株(S&P500指数か全米株価指数)、全世界株(MSCIかFTSEの全世界株価指数)へのインデックス投資を勧めてきました。インデックス投資は米国や世界経済の成長を信じ、20年以上の年月をかけて資産をじっくりと増やしていく投資法です。始めたばかりや資産が少ないうちは、人によっては思うように増えないと感じるかもしれません。しかし、資産が少ないうちは個別株への集中投資で稼ぎ、資産が大きくなってから米国株や全世界株のインデックス投資をすればいいというのは全くお勧めしません。資産が少なくても、初心者でも、資産が大きい人でも、上級者でも、インデックス投資を変わらずにお勧めします。

長期でこそ成果が出る

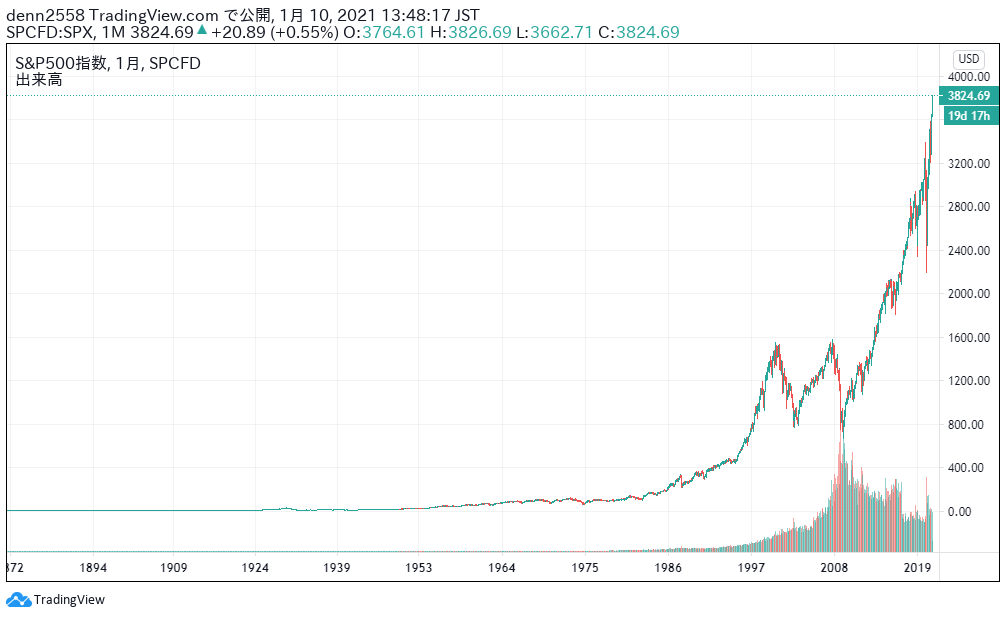

S&P500指数の150年チャート(上)と2004~2009年チャート。米国や全世界の株価は長期では右肩上がりで上昇する一方で、短期では大きく下落することがある (チャートはtradingview日本語版より https://jp.tradingview.com/)

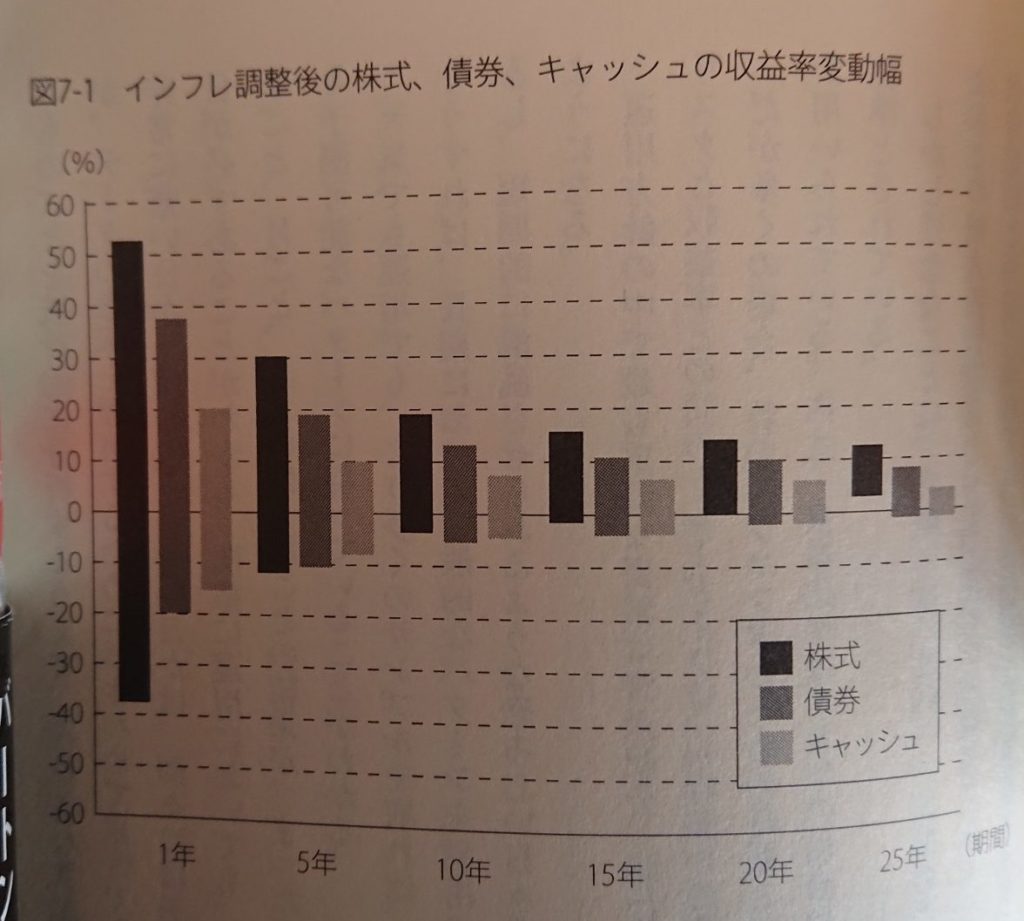

米国株や全世界株は20年以上の長期では結果を出してきた投資法です。150年チャートは人間の人生より長すぎるチャートですが、時間をかければかけるほど株式投資は報われてきたという歴史をイメージで示すために取り上げました。ちなみに、米国株の長期リターン平均は年7%弱とされています。米国の投資銀行や投資顧問会社でらつ腕をふるったチャールズ・エリス氏の名著「敗者のゲーム」によると、株式は20年以上の長期になると債券やキャッシュよりもリターンがプラスの幅の範囲で安定します。25年以上だと顕著で年+10数%~+数%で安定します。一方で短期では大きく下落する局面もあります。2004年から2009年のチャートでは最後で大きく下落しています。この時はリーマンショックで最高値から50数%下落しました。株式を1000万円持っていれば500万円以下になるということです。米国株や全世界株はこういった暴落を乗り越え、長期では成長してきました。とはいえ、株式100%運用をしてこうした暴落は痛手(特に50代以上)となるので、債券などを組み合わせたリスク管理は必要となります。

価格:1,870円

(2021/1/10 15:31時点)

感想(15件)

素人の集中投資は死亡フラグ

インデックス投資は始めたばかりや資産が少ないとそれほど値動きがありません。人によっては「思ったより儲からないな」と思い、株価が1年で8倍以上になった米国電気自動車会社テスラなどの個別株や価格が急騰しているビットコインに目移りする人もいるかもしれません。そんな中、影響力のある某株式投資のインフルエンサーが「全世界投資をして(中略)資産が少ないうちは、何らかの濃淡を意識した投資をしないと、思うように増えないのも現実ですね。私はそのように考えましたので、時には個別株集中投資をしました(以下略)」などと発信していました。内容は間違っていません。インデックス投資は資産が少額のうちは大きく増え(減り)ません。しかし、初心者や資産の少ない人が某インフルエンサーの真似をして個別株に集中投資するのは大変危険と言わざるを得ません。このインフルエンサーは投資の経験が長く、企業の財務状況やトレンド分析をする力があるからそう考えているのだと思います。経験がなく、分析をする力のない初心者がこうした集中投資をするのは失敗して市場から退場し、市場に残り続けて長期投資の恩恵にあずかれない可能性が高くなるだけです。初心者こそ、インデックス投資をして株価の値動きや資産の増減に慣れ、着実に資産を増やしていくのを勧めます。ちなみに、某インフルエンサーも集中投資はリスクが高く、万人向けではないとしています。

集中投資でなく入金力を高める

初心者や資産が少ない人は支出を見直し、場合によっては副業をするなどして収入を増やして米国株や全世界株のインデックス投資への入金力を高めることを勧めます。積み立て型少額投資非課税制度(つみたてNISA)と個人型確定拠出年金(iDeCo)の非課税額を合わせた毎月4万5333円を積み立てられるかが一つの目安になると思います(iDeCoは公務員や確定給付企業年金がある会社員の限度額月1万2000円)。20年間毎月積み立て、年5.6%のリターンならば2000万円に到達します。米国株の平均リターンの7%未満の年6.8%ならば、2300万円になります。この方法は暴落しようが暴騰しようが、低コストの米国株や全世界株のインデックスファンドに毎月定額を淡々と積み立てるだけです。再現性は極めて高いと思います。一方で、某インフルエンサーが発信していた「資産が少ないうちは個別株への集中投資」は銘柄選定の難しさや投資先の銘柄が倒産してゼロになるリスクをはらんでいることなどから、再現性に欠けます。個別株への集中投資は全く解決策にはならないと思います。

このブログに来ていただき、最後まで読んでくださりありがとうございました。初心者にも、資産が少ない人にも、インデックスファンドがお勧めです。資産が少ないうちに個別株で稼ぎ、資産が大きくなってから全世界株や米国株のインデックスファンドに移すという考えは全く再現性に欠いた危険な方法ですので注意が必要です。皆様とともに、穏やかに市場に残り続けたいです。※某インフルエンサーを批判する意図は全くありません。発信されていた内容は株式投資初心者が真似をすると危険だという趣旨で取り上げました。

コメント