こんにちは、確定拠出年金(DC)など年金全般に精通している1級DCプランナーでフィナンシャル・ウィズダム代表の山崎俊輔氏が「【年金財政検証】年金破綻論に騙されるな!個人投資家は、将来の年金をどれぐらい織り込むべきか」と題した記事を楽天証券コラムサイト「トウシル」に記しました。「年金破綻論にくみしないことが大事」と訴えています。理由として、年金制度は将来実質的にもらえる額が減りますが、つぶれないと判断するの適当な理解だからとしています。さらに、「年金破綻論」はハイリスクな商品を売り込みたい金融機関や営業関係者にとって利用するのに都合がいいと看破しています。山崎氏の見立てに全面的に同意します。年金破綻論(笑)は安っぽく薄っぺらい陰謀論にすぎず、高コストな金融商品や悪質な情報商材を売りつけるのに悪用されているのが実際のところだと強く思います。

楽天証券広告

日常生活分は年金でカバーできる

詳しい記事の内容は上のリンクからご覧ください。くだらない陰謀論やありもしない不安を煽る悪質な営業から身を守る処方箋(せん)になると思います。一人でも多く、山崎氏の記事を読んでいただきたいと願っています。高齢化の進展や年金積立金不足論に対し、明快に反論しています。山崎氏は公的年金について「日常生活費ぐらいは何とかもらえ、何十年でも生きている限りはもらえるのがいい」と理解し、整理するのがいいと強調しています。総務省の家計調査などでも高齢者の家計は「年金収入=日常生活費」でバランスを取っているといいます。仕事ができなくなった人の生活を支えるのが年金制度の役割ですので、日常生活費のみを支給されるのが基本線としています。旅行やグルメ、映画鑑賞、お小遣い、会合費、懇親会費、冠婚葬祭などの費用は年金から出すべきものではないと言います(引用者注:至極当然の話です)。かつて話題になった「老後2,000万円不足問題」は夫婦の老後にかかる「教養費、娯楽費、交際費」の合計とほぼ符合すると指摘しています。

公的年金の理解超重要

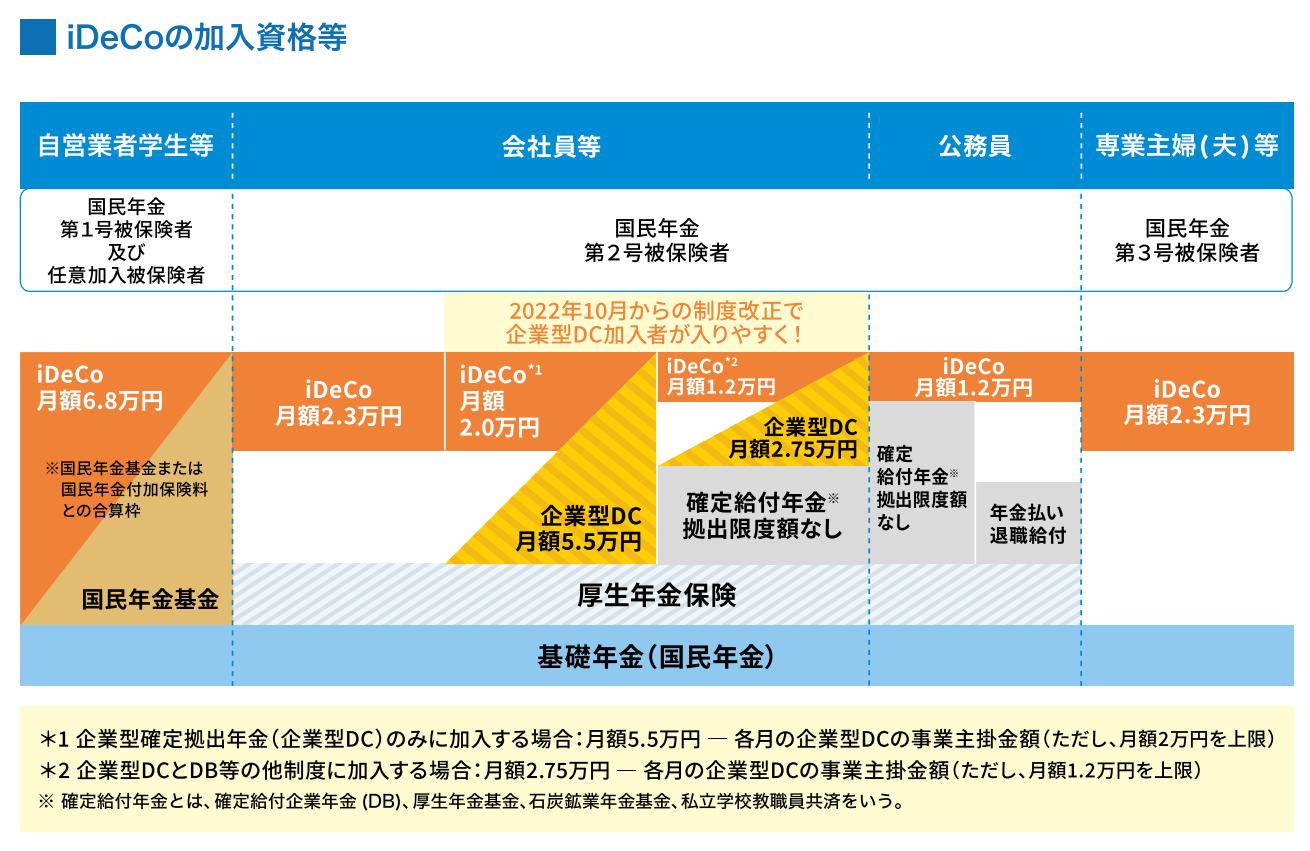

山崎氏は国の年金制度は100歳までに生きても、120歳まで生きても国が年金を払ってくれる終身年金の約束手形があるからこそ、最大の価値があると訴えています。公的年金への理解を適当にすれば、老後資産形成を現実的な範囲に収められると述べています。加えて、会社員は退職金や企業年金がどの程度入りそうか把握することも重要だとしています。存外、少額投資非課税制度(NISA)を定年までに1,800万円積み立て、運用益が加われば「老後の不安はほとんどない」となるかもしれないとしています。公的年金への理解や距離感について、極めて正論かつ適切に述べていると思います。補足すると、自営業者や個人事業主ら第1号被保険者は一般にもらえる公的年金が少なくなる傾向にあります。だからこそ、個人型確定拠出年金(iDeCo)の限度額が年81万6,000円(月6万8,000)円と第2号被保険者らに比べて大きく、小規模企業共済や公的年金の付加年金に加入できるのは理に適っているわけです。可能な限り、最大限活用したいです。

コメント