こんにちは、でんです。2020年11月以降、世界の株式市場は上昇基調を強めています。特に日本市場は顕著で日経平均は3万円を超え、東証株価指数(TOPIX)は2000ポイントを目前にしています。世界最大の株式市場である米国市場は主要500社で構成するS&P500指数、大型ハイテク株によるNASDAQ100指数、代表する30社のダウ平均はいずれも史上最高値圏にいます。好調相場でこそ、資産運用を再確認し、株式や国内債券(個人向け国債10年変動や債券代わりのインターネット銀行預金含む)への分散投資を心掛けたいです。

分散投資

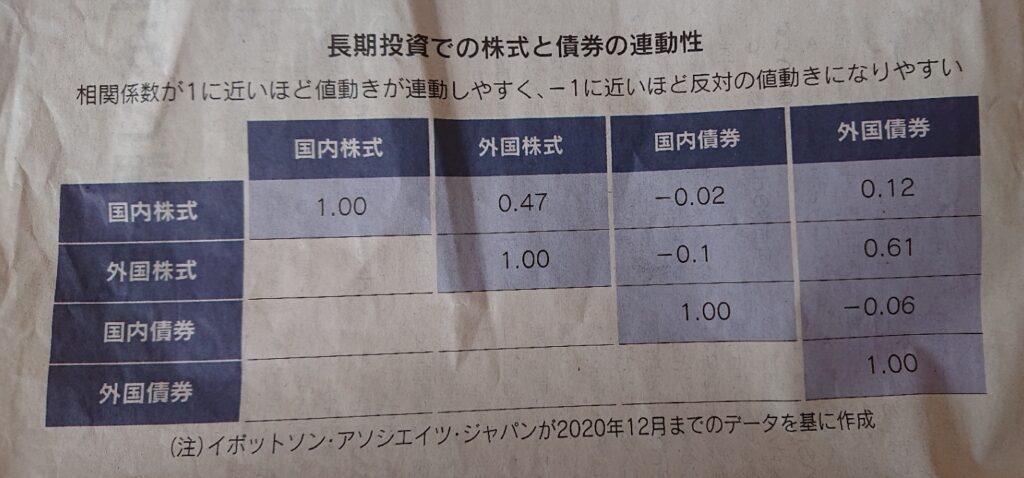

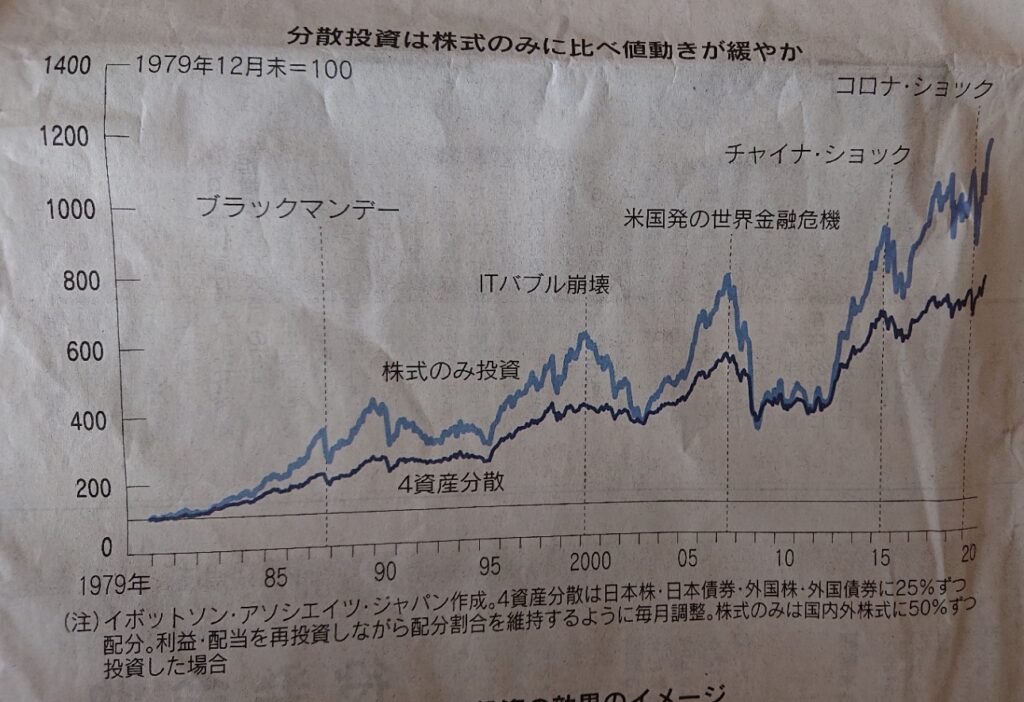

長期投資で一番成績がいいのは株式です。しかし、株式は数年から十数年に一度30~60%程度の暴落に見舞われます。株式100%でも暴落時にろうばい売りせずに持ち続ければ、歴史的に報われる可能性は高いです。しかし、全員が暴落を許容できるリスク耐性があるとは限りません。一般的には危機を想定し、債券やインターネット銀行預金などへの分散投資は必要でしょう。値動きの違う投資対象を組み合わせることで、価格下落の影響は小さくなります。2021年2月13日付日経新聞に掲載された記事に、国内株式、外国株式、国内債券、外国債券の相関係数を示した表がありました。相関係数は1に近いほど値動きが連動しやすく、-1に近づくほど反対の値動きになりやすいということです。0は無関係という意味です。国内債券に着目すると、国内株式、外国株式、外国債券いずれとも0未満~-0.1とやや負の相関寄りの無関係といえる結果でした。特に当ブログで株式の90%以上を割くよう勧めている外国株式との相関係数は-0.1と低いです。筆者が米国株や全世界株との分散投資の候補に国内債券を挙げている所以であります。ただ、国内債券の利回りは低く価格は高値圏にありますので、国内債券の代替候補に①個人向け国債10年変動②インターネット銀行預金-を挙げています。

債券は課税口座で

一つ注意があります。積み立て型少額投資非課税制度(つみたてNISA)などの非課税口座は株式のみとし、債券など株式以外の資産は特定口座などの課税口座での運用を勧めます。長期で見れば株式のリターンが一番高いです。非課税口座は株式100%とし、債券などは課税口座でのみ保有するのがいいです。もちろん、バランスファンドも課税口座に置くのがいいです。ただし、運用期間が残り数年を切った個人型確定拠出年金(iDeCo)は例外で、一定程度債券やバランスファンドにスイッチング(資産の構成変更)するのも手だと考えます。もちろん、生活防衛資金は別に確保する必要があるのは言うまでもありません。当ブログでは2年以上を勧めています。

このブログに来ていただき、最後まで読んで下さり、ありがとうございました。好調相場の時こそ、浮かれることなく資産配分を再確認したいです。今回は自戒を込めて書きました。

コメント