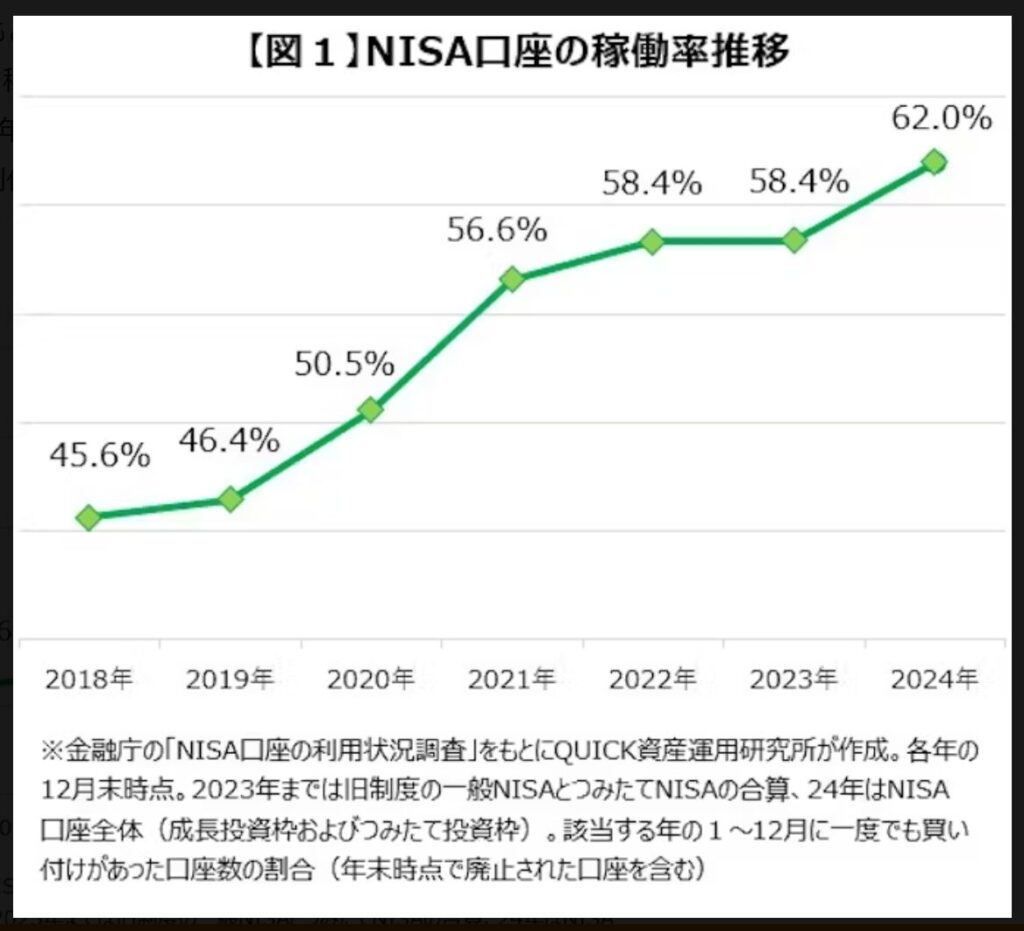

2024年の少額投資非課税制度(NISA)稼働率は全体で62.0%にのぼり、前年から3.6ポイント上昇しました。金融庁公表の「NISA口座の利用状況調査」をQUICK資産運用研究所が分析し、日経電子版が報じました。記事によると、非課税投資枠の拡大や制度の恒久化によって利便性が向上し、資産形成に利用しやすくなったことが主因とみられるとしています。旧つみたてNISAが始まった2018年の45.6%から右肩上がりに稼働率が上昇しています【図1】。ただ、NISAの稼働率はまだまだ上昇する余地はあると思います。個人の資産形成を強力に後押しする制度であるのは異論がありません。私も活用しています。ただ、本人の受け入れられるリスクを無視したり、置かれた状況も顧みない普及ありきになったりするのは流石に考えものです。

「プラチナNISA」導入の口実に悪用するな

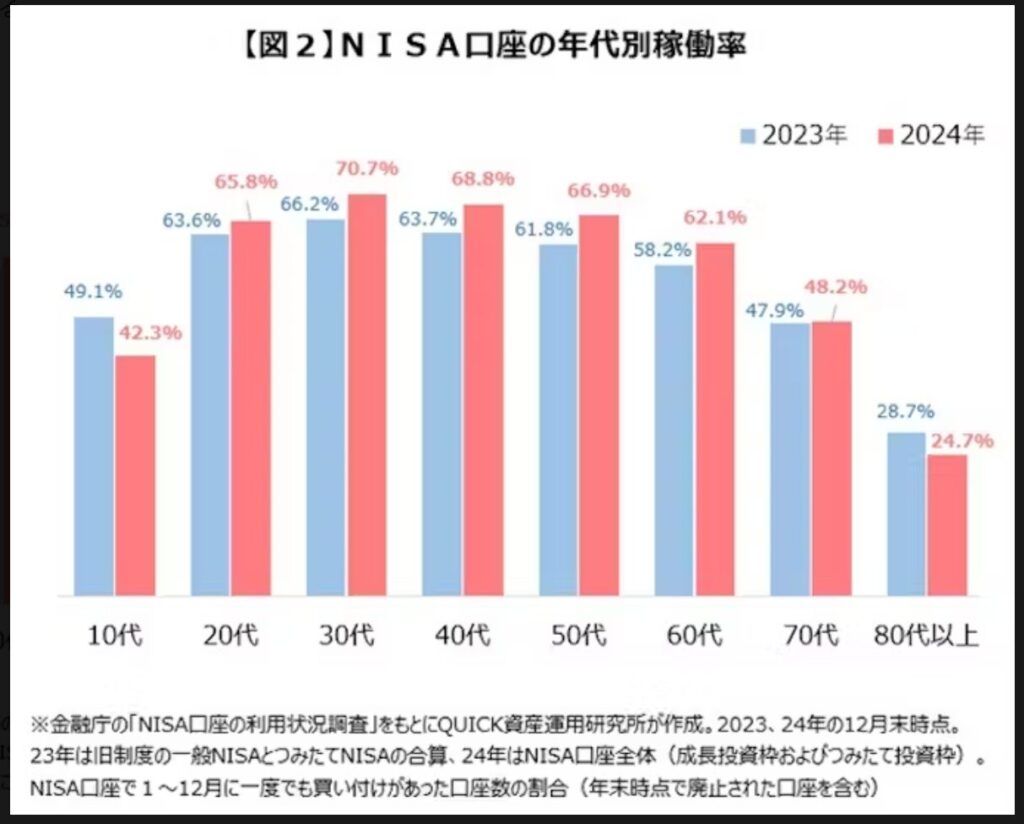

詳しい記事の内容は上のリンクからご覧ください。年代別の稼働率は【図2】の通りです。記事によると、2024年に最も高かったのは30代の70.7%で、40代(68.8%)、50代(66.9%)と続きました。前年からの伸び率も30〜50代が他の年代を上回っています。NISAを有効な資産形成ツールと捉え、制度を利用しながら毎月少額を積み立てる投資スタイルが広く普及していると解説しています。一方で高齢層の稼働率が低いと付け加えています。記事で述べている通りで、高齢層は一般にリスクを取るのを避け、リスク資産での運用を始めにくいことが低いNISA稼働率の一因であるのではないかと思います。しかし、だからといってリスク許容度の低い高齢層に無理してリスク資産で運用させるように促したり、NISA口座を無理に開設させる必要はないと思います(もちろん、年齢が上がれば必ずしもリスク許容度が低くなるわけではないですが)。「運用で得た定期収入を年金生活の足しにしたい」とする高齢層を毎月分配型投資信託のような高手数料、元本払戻金(タコ足分配)連発のリスク資産に誘導させるのは言語道断です。高齢者限定で毎月分配型投資信託をNISAの投資対象として認める「プラチナNISA」なんてNISAの主旨を無視した暴論に他なりません。こんなふざけたものを提言している金融の専門家や政治家は「恥を知れ」「◯が◯い」(自主規制)と言われても仕方ないと思います。迷わず却下、門前払いで何ら問題ありません。

コメント