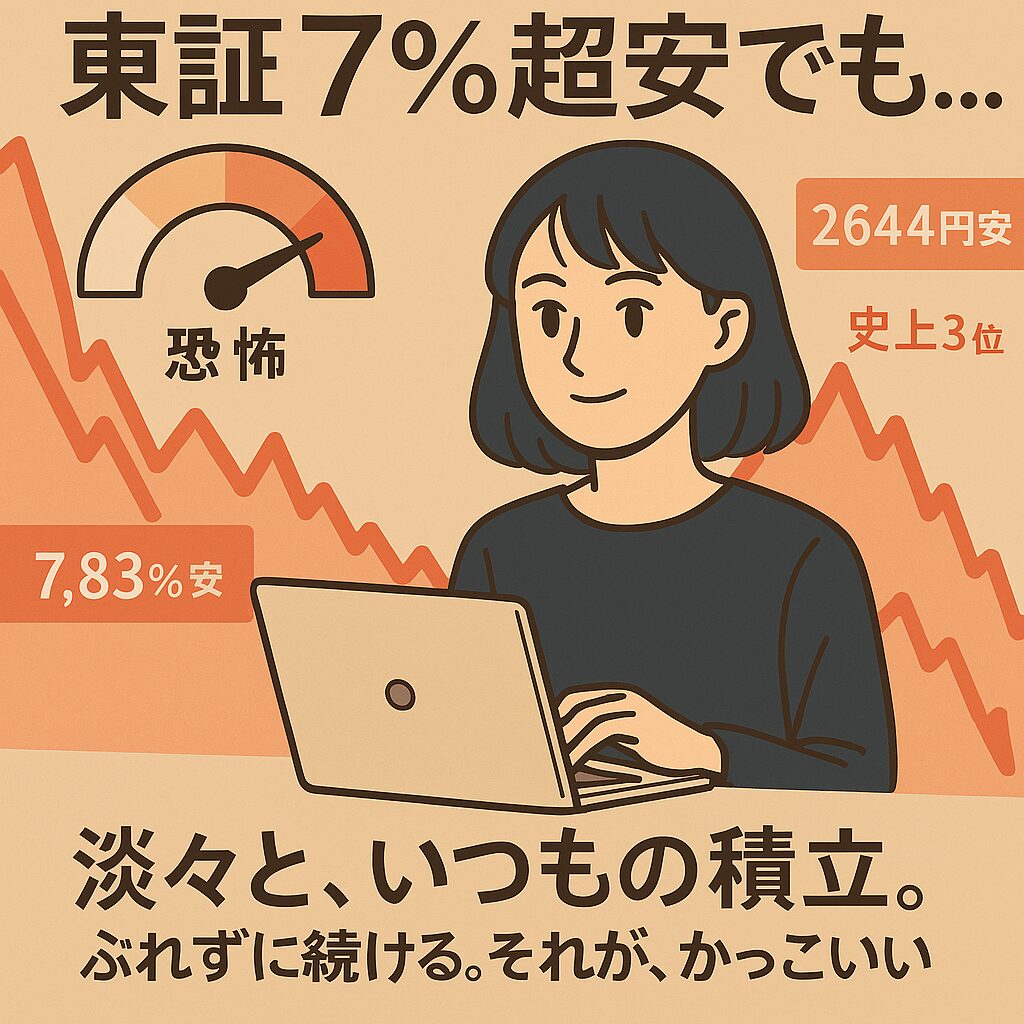

こんにちは、週明け7日の東証は大幅続落し、東証株価指数(TOPIX)は7.79%安、日経平均は7.83%安でした。テレビや新聞では「日経平均(東証)2,644円安 下げ幅史上3位」と下落幅ばかりことさらに強調して報じていますが、運用していくうえで実は下落率の方が一般には数字としては意味があります。ちなみに日経平均の下落率は11位とのことで、ワースト10ではないものの、なかなかの下落率だと思います。それでも、一日に数%下落することも、数カ月で高値から20~30%下落することも、株式市場では当たり前に起こります。それどころか、リーマン・ショックのように高値から50%超の大暴落に見舞われることさえあります。だからこそ、こうした急落、暴落になっても落ち着いた気持ちでリスク資産の運用を続けられるように、リスク許容度の範囲内でリスク資産と無リスク資産の配分を守って運用を続けることがとても大切です。くどいのは自覚していますが、大切なことですので何度でも何度でも言い続けます(笑)

楽天証券広告

SBI証券広告

いつものペースで続けてこそ

リスク資産は時価総額加重平均型の全世界株式インデックスファンド(先進国株式インデックスファンド)、無リスク資産は個人向け国債変動10年(普通預貯金)を想定しています。リスク資産は10年、15年、20年、25年、30年、35年、40年、45年、50年…と長く持てば持つほど年平均リターンが年数%に収束していき、年平均リターンのブレ幅が小さく(年平均リスクが小さく)なって運用成績がプラス域になる可能性が高くなります。ただし、運用期間が長くなれば運用資産のリスクが小さくなるという意味では決してありません。累積リターンのブレ幅は当然大きくなり、累積リターンほど伸び率が大きくないですが累積リスクもしっかり大きくなります。つまり、運用期間が長くなれば期待リターンとともに、リスクはしっかりと上がるということです。話を戻すと、長い期間運用すると報われ、大きな資産を形成できる可能性が高いものの、その果実を得るには株価が横ばいの時も、急上昇するときも、緩やかに上昇するときも、緩やかに下落する時も、今回のように急落するときも、乱高下する時も、低迷し続ける時も市場に残り続けるしかありません。どんな相場状況でも、リスク許容度の範囲内でリスク資産と無リスク資産を守り続け、一定の所得があるならばいつものペースで毎月積み立て(一括)投資を続けていくのがおおむね一番合理的で再現性の高い方法だと思います。事実、リーマン・ショックや数年の超低迷相場、超円高ドル安を乗り越えてきた先輩インデックス投資家はこつこつと続けてきて一般に莫大と言われている資産を築いてきました。

コメント