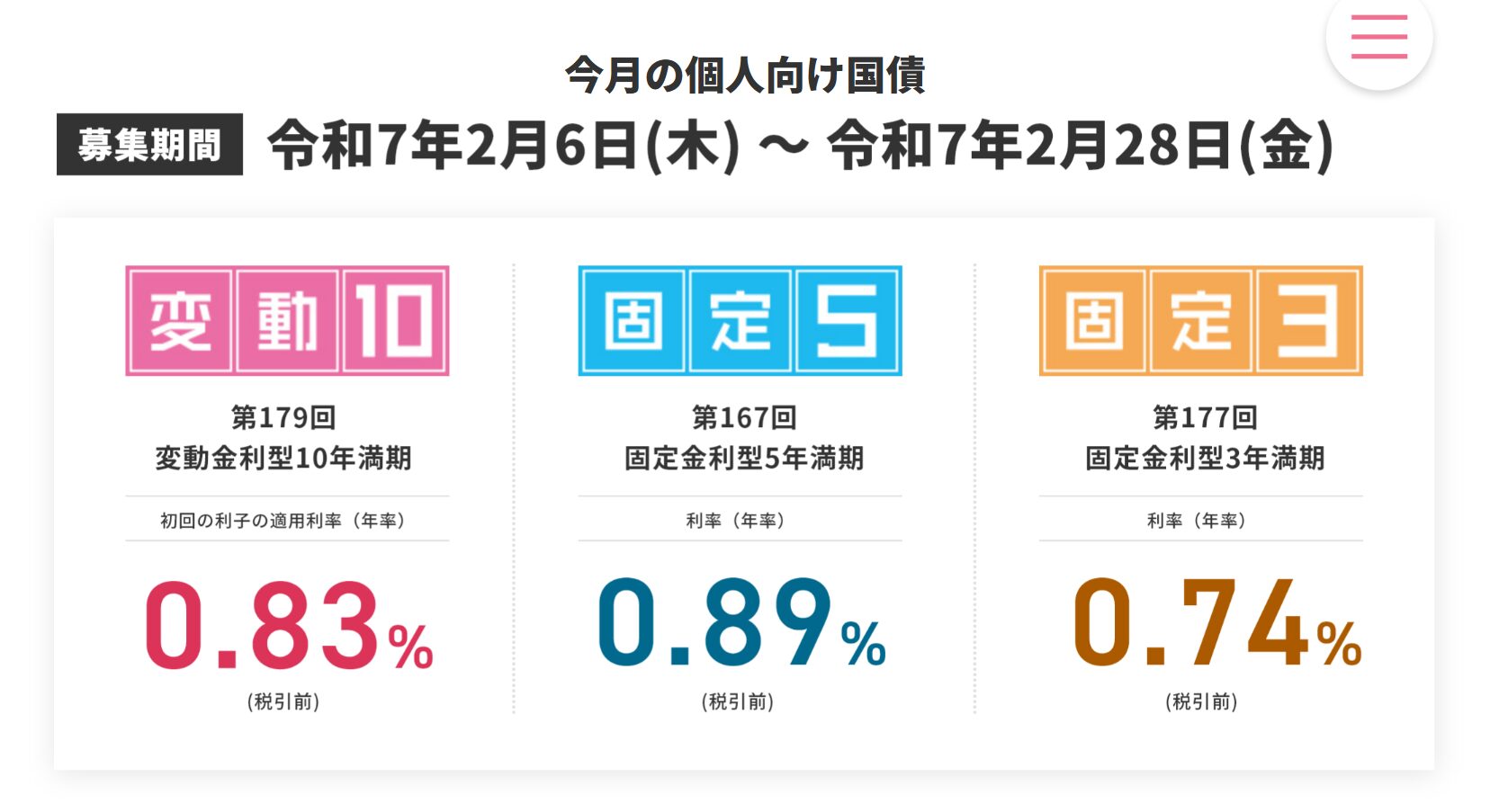

こんにちは、財務省が6日に発表した2025年1月募集(2月発行)の個人向け国債の応募額(発行額)は変動10年(第178回債)は1,495億円で、前月比33%減となりました。2022年12月の1,282億円以来の少なさでした。日経電子版が報じました。報道によると、変動10年の発行額が減った最大の要員は、固定5年の利率上昇で「需要が固定5年に移ってしまった」(財務省理財局)といいます。2月発行分の利率は変動10年が年0.75%なのに対し固定5年は年0.77%です。逆転したのは2011年4月以来、13年10カ月ぶりとなります。2月募集(3月発行)分も変動10年の年0.83%より固定5年の年0.89%の方が利率は高いです。それでも、個人的な意見を言えば主要先進国より日本の政策金利や長期金利はまだまだ低く、金利下落よりも金利上昇の余地の方が大きいと思います。今の金利でロックされてしまう固定5年よりも、今後の長期金利変動に連動して一定程度追随する変動10年の方がおおむねいいように感じます。しかも、個人向け国債は外国債券のように為替リスク(外国債券のリターンに占めるリスクの割合は外国株式とは比べ物にならないぐらい大きいです)がなく、金利変動に伴う債券価格変動がありません。財務省(日本国)が債務不履行(デフォルト)しない限りは元本割れが起きず極めて安全かつ、基本的に信用度が極めて高い資産であるあらゆる金融機関の預貯金よりも信用度は明確に高いです。

楽天証券広告

SBI証券広告

無リスク資産の置き場として最有力

(日経電子版の該当記事ページ)

詳しい記事の内容は上のリンクをご覧ください(無料記事)。変動10年の固定5年の商品設計の違いを説明し、今後変動10年が有利になる条件、固定5年が有利になる条件を説明しています。記事によると、日経の記者が変動10年の商品設計を変える可能性はあるのかと財務省理財局の担当者に問うと、財務省理財局の担当者は「状況をみて検討することになろうが、いまのところ(具体的な)検討までの話には至っていない」と話したといいます。変更になる可能性は現状では極めて低いとみていいと思います。2011年7月発行分から変動10年の利率は、基準金利となる10年の固定利付国債の実勢金利に0.66をかけた水準を適用し、利率は半年ごとに見直されています。それ以前は基準金利から0.8を引いた利率が適用されていましたが、国内金利の低下によって変更となりました。現状でも、変動10年がリスク資産(時価総額加重平均型の低コスト全世界株式インデックスファンド)の分散投資先の無リスク資産の置き場として最も有力な候補であるのは何ら揺らぎないと思います。大半のメガバンクや地銀、信金などの普通預貯金はもちろん、定期預貯金よりも変動10年の方が利回りが高いです。しかも、信用度は繰り返しますが、変動10を含めた個人向け国債の方が高いです。ただ、購入後1年は売却ができず、中途で売却した場合直近2回分の金利が差し引かれます(直近2回分の金利が差し引かれるのは定期預貯金の中途解約時も同じです)。個人的には、流動性が最も高い金融資産である普通預貯金は別として、個人向け国債を差し置いてまであえて定期預貯金を保有する必要性は基本的にはないように感じます。

コメント