こんにちは、ちまたでよく少額投資非課税制度(NISA)のつみたて投資枠と個人型確定拠出年金(iDeCo)はコア資産で運用し、NISAの成長投資枠や課税口座はサテライト資産で一味違った運用をとかいう金融機関の営業担当者や金融インフルエンサーがいます。一見聞こえがよく、「脱初心者」のかっこいい運用に見えるかもしれません。元も子もないことをいうと、聞こえがいいのも、脱初心者に思えるのも幻であり、錯覚に過ぎません。いわゆるサテライト資産はコア資産よりもリスクとリターンの関係の分が悪く、基本から外れているのでコア資産になれないだけです。投資の枠によってリスク資産の運用を変える必要は全くありません。NISAのつみたて投資枠も、成長投資枠も、iDeCoも、課税口座もリスク資産はコア資産だけで何ら問題はありません。具体的にいえば「長期分散低コスト」の基本原則に合致した時価総額加重平均型の全世界株式インデックスファンドだけでいいです。投資初心者も中級者も上級者も、若者でも中年でも年寄りでも違いはありません。

楽天証券広告

SBI証券広告

リスク資産と無リスク資産との配分を守って

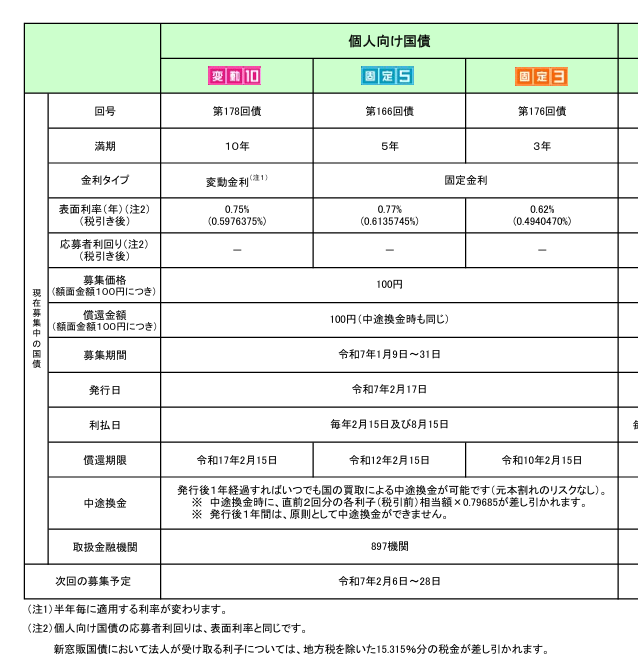

時価総額加重平均型の低コスト全世界株式インデックスファンドといったリスク資産と、無リスク資産の配分を守って運用を続けることが大切です。たとえリスク資産が半値から60%安になっても、平気でいられるリスク資産と無リスク資産の配分が一つの目安です。言い換えると、リスク許容度の範囲内でリスク資産に投資をするということです。無リスク資産は個人向け国債変動10年または普通預貯金がシンプルで扱いやすいです。リスク資産も、無リスク資産も他の投資対象を考える必要は基本的にはないと思います。本心を言えば、本人が楽しいならば別に何で運用してもいいですが、シンプルに時間をかけず合理的にやりたいならば、コア資産だけで十分で、サテライト資産は検討しなくていいと申し添えます。時価総額加重平均型の全世界株式インデックスファンドと個人向け国債変動10年(または普通預貯金)だけで運用しているのは、スマートで洗練されてかっこいいと個人的に感じます。

コメント