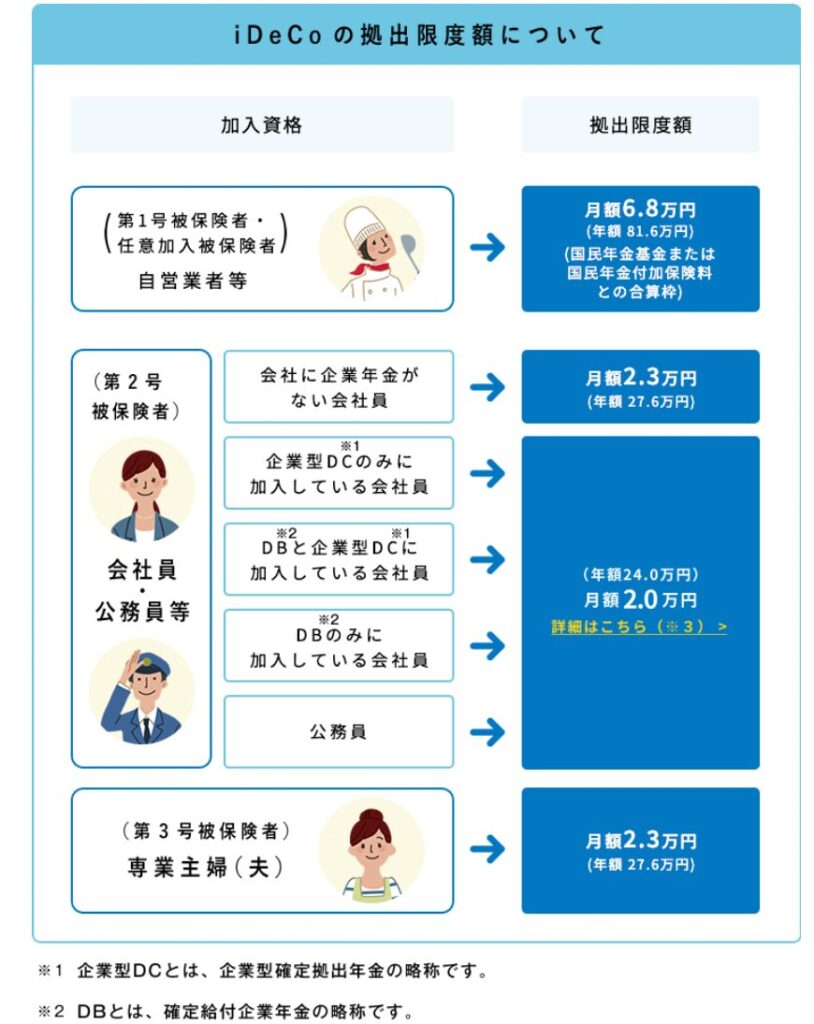

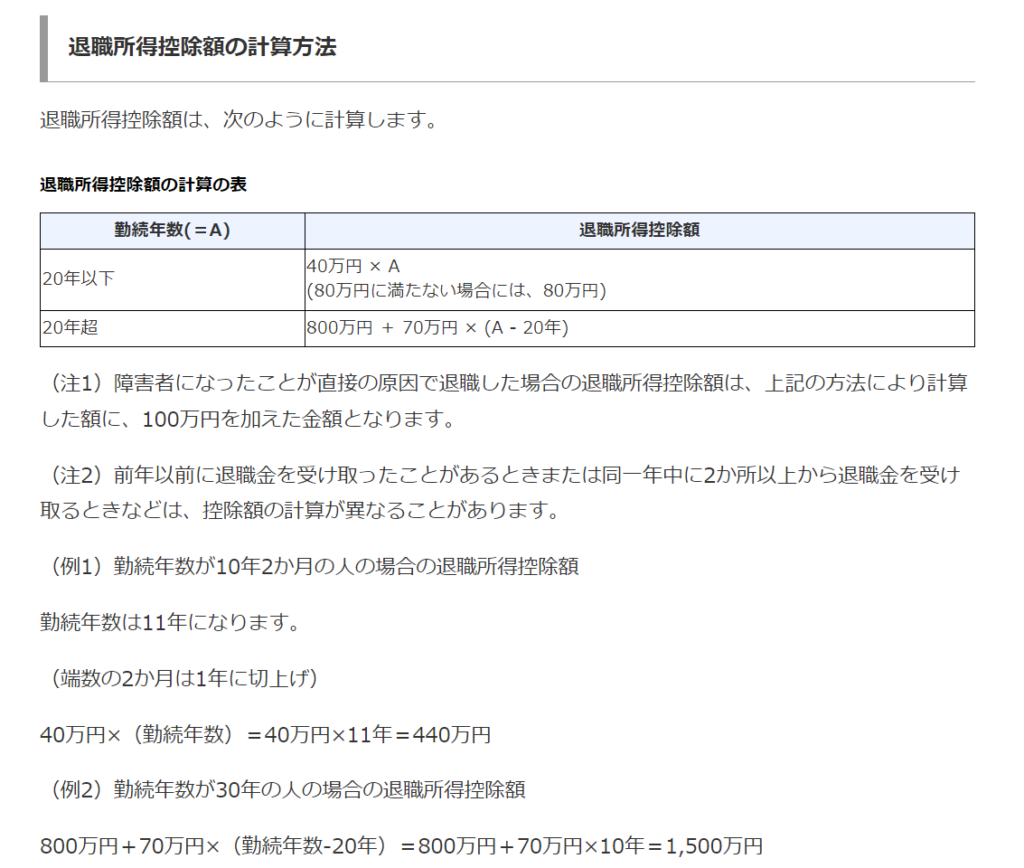

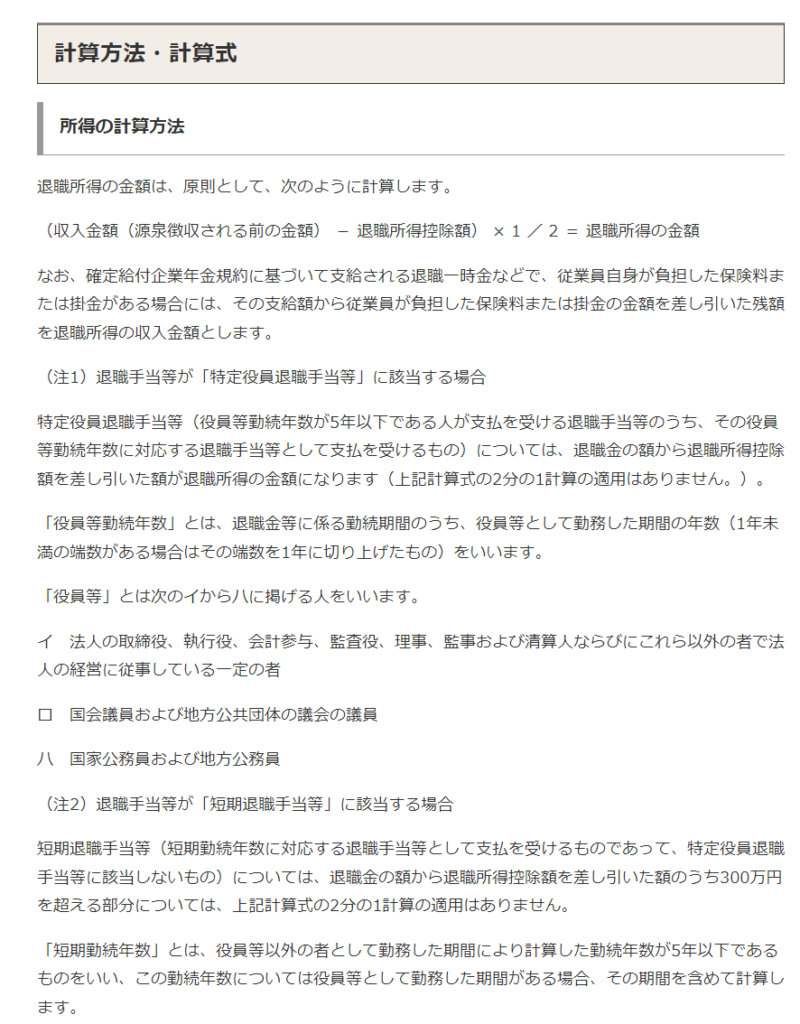

こんにちは、フィナンシャル・ウィズダム代表で確定拠出年金(DC)に精通している山崎俊輔氏が「『iDeCo改悪』の真相と、むしろ『20代で入った方がいい』理由」と題した記事を楽天証券コラムサイト「トウシル」に記しました。専業主婦を除く会社員や公務員、自営業者のiDeCo掛金限度額が2026年か2027年1月から大幅に引き上げられる影で、iDeCoの一時金を先に受け取ってから会社の退職金や企業型DCの一時金を受け取る際の退職所得控除制度が事実上改悪と指摘されている変更があった点や意味合いを解説しています。その上で、会社員の転職経験が多くなっている現状を考えると、原則中途解約できない性質上少なくとも60歳まで退職所得控除の期間がリセットされないiDeCoにできる限り長く加入することこそが退職所得控除の最大化に有効になりそうと訴えています。万が一、極めて悪い方に転んで退職所得控除の年間あたりの控除額が引き下げられたとしても、「分離課税」と「2分の1課税」さえ存続されれば十分にiDeCo加入の意義は生まれると付け加えています。大筋で同意です。

楽天証券広告

SBI証券広告

今できる合理的な判断を

詳しい記事の内容は上のリンクからご覧ください。iDeCoにせよ、少額投資非課税制度(NISA)にせよ、今後どうなるかは分かりません。どうにもならないことに悩んだり、安易な陰謀論に染まったりするぐらいならば、今できる合理的な判断をした方がいいと思います。掛金の所得控除を使えない専業主婦ら一部の例外を除き大半の人にとって、退職所得制度の事実上改悪を加味したとしても、掛金の全額所得控除の効果は一定以上強力でiDeCoの優位性は十分にあると複数の専門家や識者、個人投資家有志が試算を出しています。個々人で大きくケースが異なるので具体的な試算結果を示すのは差し控えますが、運用期間を最低10年以上取れ、あるいは一定以上の課税所得があるならば、実質的に税引前のお金で運用できるiDeCoは強いです。しかも、NISAの生涯投資枠1,800万円は今最速で埋めなくても落ち着いていつでも埋めることができますが、iDeCoの投資枠は今使わなかった分は何があっても一生取り戻せません。後から埋めようとしても、今月使わなかった枠、去年使わなかった枠は戻ってきません。個人的な意見を言えば、NISAのRTA(笑)に全力を出す余裕をぶっこいているぐらいならば、専業主婦やiDeCoの年齢制限、所得制限にひっかかっている人は別として、リスク許容度の範囲内でiDeCoに全力を出した方がいいと思います。私や家族、友人との間では「iDeCo最優先」「NISAは無理せず」で迷わず一致しています。ただ、iDeCoは原則60歳までは取り崩せないので、急にまとまったお金が必要になっても緊急的な充当には使えないので、その点は注意が必要ですが…。

コメント