こんにちは、確定拠出年金(DC)に精通している1級DCプランナーで、フィナンシャル・ウィズダム代表の山崎俊輔氏は「新NISAとiDeCoを併用、定期預金も継続」と題したコラムを日経電子版で公開しました。基本的なスタンスとして、個人型確定拠出年金(iDeCo)と少額投資非課税制度(NISA)の併用を念頭に置いており、資産形成の優先度はiDeCoの方が上と考えているとしています。老後資金については、会社の退職金とiDeCoに任せて置き、NISAは比較的自由度の高い資産形成の場と位置付けて活用するとしています。私も家族もiDeCoとNISAを併用していますが、iDeCoが最優先という統一意識をもって運用しています。

楽天証券広告

SBI証券広告

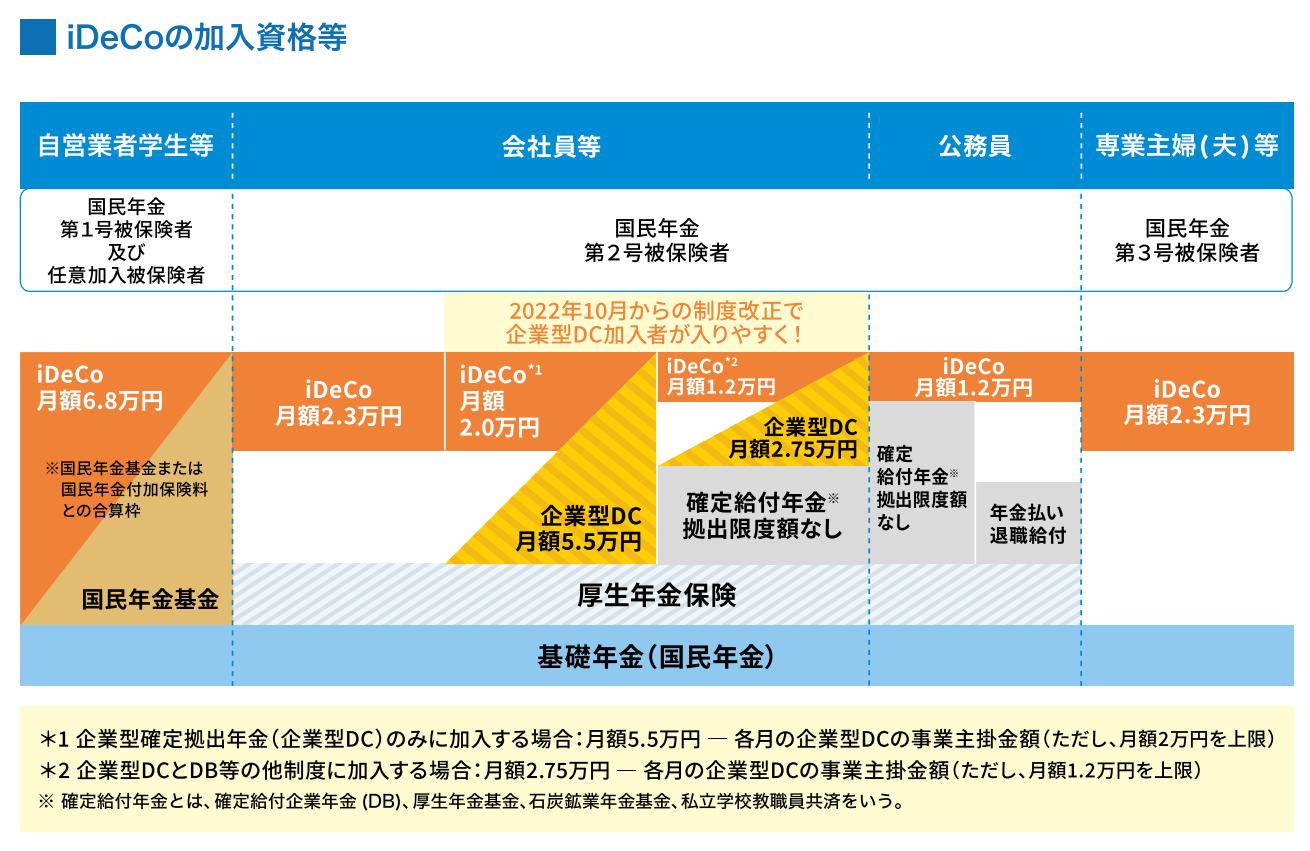

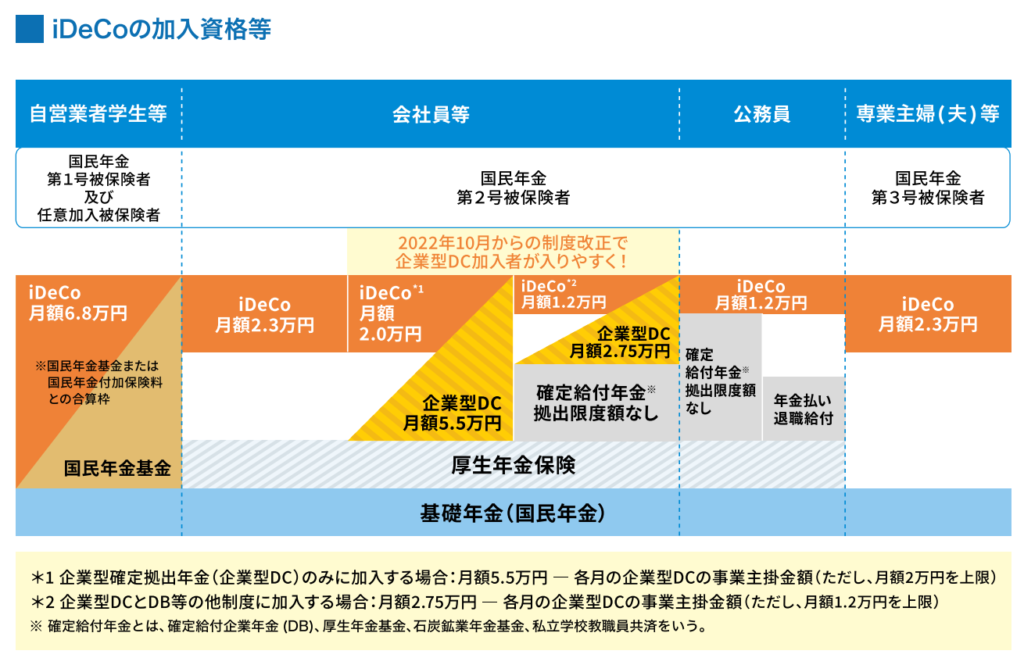

非課税かつ所得控除

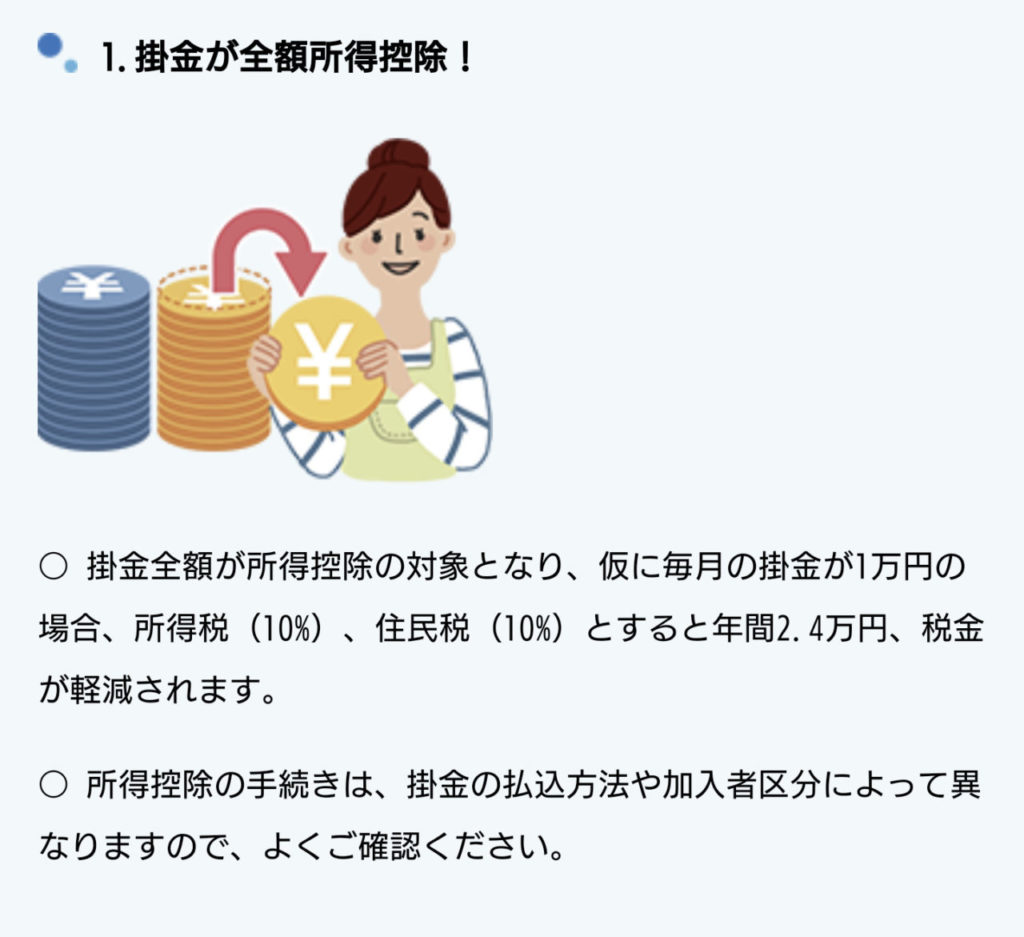

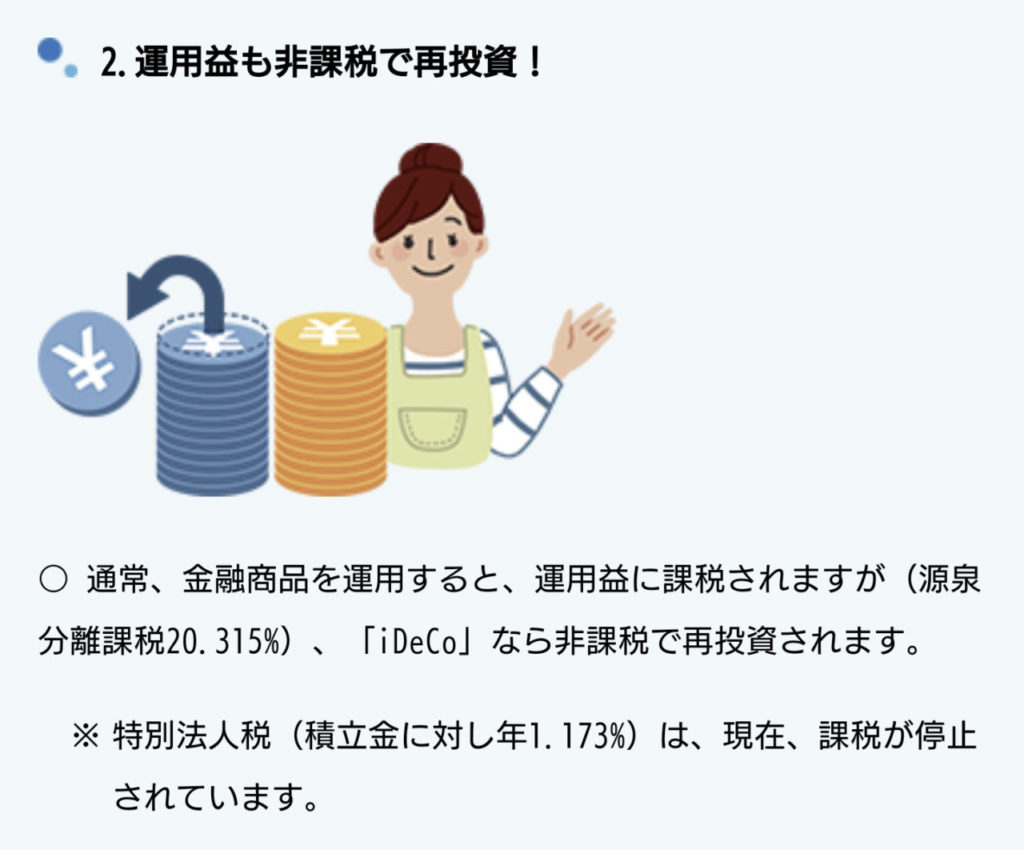

詳しいコラムの内容は上のリンクからご覧ください。山崎氏のiDeCoとNISAの考え方やどのような金融商品で運用しているかなども記されています。iDeCo、NISAともに運用益が非課税になりますが、iDeCoはさらに掛け金が全額所得控除の対象になります。しかも、iDeCoは原則60歳まで取り崩しができないので、老後に向けた制度の色合いが強いです。一方、NISAはお金が必要になったらいつでも自由に運用資産を売却して引き出せます。旧NISAと違い、取り崩した運用資産の簿価(元本)分の非課税投資枠は翌年に復活します。山崎氏が指摘しているように、NISAは自由度が高い資産形成の場です。生涯投資枠1,800万円(全てつみたて投資枠だけで埋めても、つみたて投資枠と成長投資枠を併用してもOK、成長投資枠のみで埋める場合は最大1,200万円)、年間投資上限額360万円(つみたて投資枠120万円、成長投資枠240万円)と枠が大きいですが、無理して埋める必要はなくできるペースで積み立てていけばいいと山崎氏は付言しています。まさに、リスク度の範囲内で資産配分を守りながら、iDeCoとNISAを活用していけばいいと私も思います。

専業主婦ら例外はNISA優先

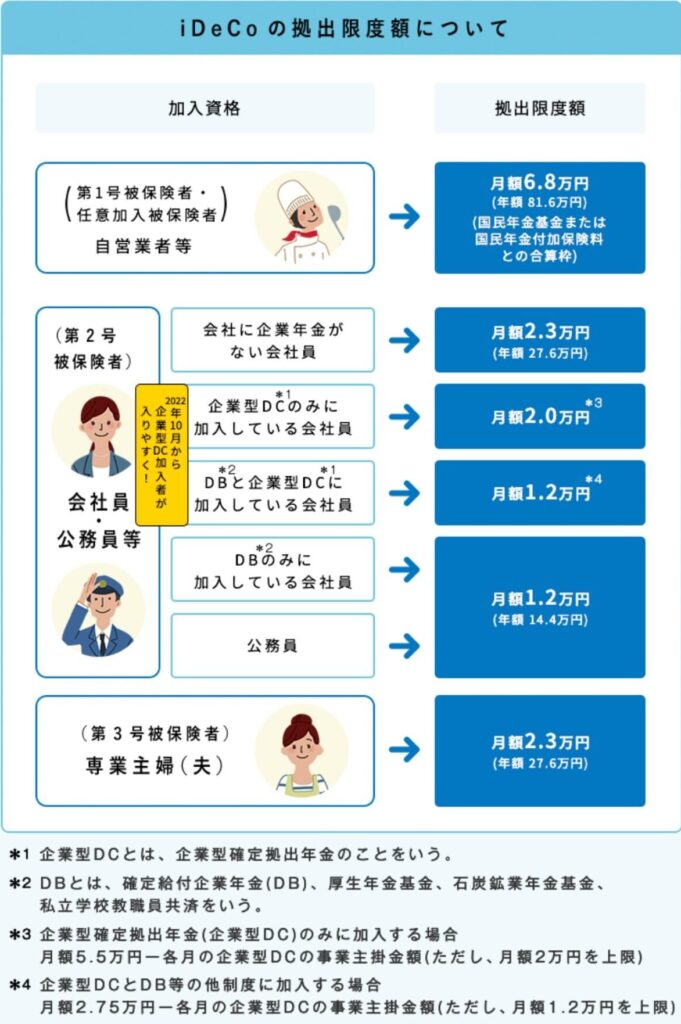

基本的にはiDeCo優先でいいのですが、例外もあります。専業主婦ら課税所得がない、または極めて小さい一部の人はNISAを優先するのが現実的です。iDeCoには加入時や掛金拠出時、運用指図時に各種手数料がかかります。掛け金の所得控除を得られるならば、手数料分を考慮してもNISAをも上回る強力な制度になりえますが、専業主婦らにとってはただ手数料がかかるだけの「劣化版NISA」に成り下がってしまいます(それでも運用益が非課税である点を考えれば手数料を引かれても課税口座よりは基本的に全然有利です)。さらに、iDeCoは受け取り時に退職所得控除や公的年金等控除があるものの、人によっては一定程度課税されます。一時金受け取りにするか、年金受け取りにするか、一時金と年金受け取りの併用にするか、自分の置かれた状況によって最善の選択肢を考えなくてはなりません。

コメント