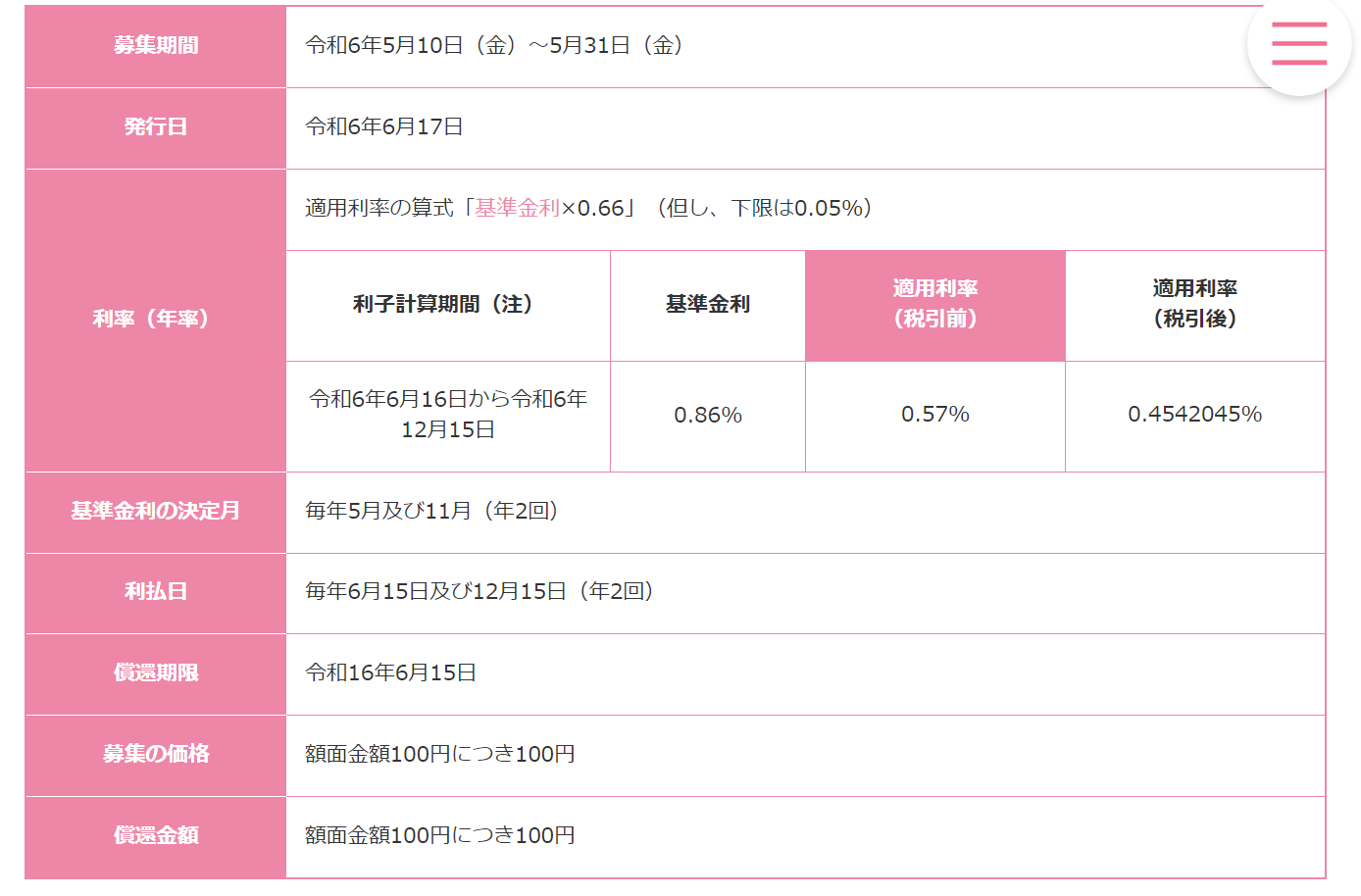

こんにちは、物価上昇率が2%を超える中、個人向け国債変動10年(変動10)の利回りが0.5~0.6%に過ぎないので個人投資家にとって不適格な投資対象だとする元ファンドマネジャーによるコラム(笑)が某外資系運用会社のホームページで掲載されました。現在の物価上昇率に個人向け国債の利回りが追い付いていないので、変動10を個人投資家が買う意味がないとしています。しかし、変動10が元本変動なく長期金利に追随して上下する点を故意か過失か分かりませんが一切記していない点や、過去数十年で見ると長期金利や変動10、定期預金の金利は物価の急上昇期を除く大半の期間で物価上昇率を上回ってきた事実から目を背けている暴論だと指摘されても仕方ないと思います。投資初心者に不安を煽って惑わし、自社の手数料を稼げるリスク資産に誘導しようとしている「提灯記事」だとみていいと判断します。

楽天証券広告

SBI証券広告

オルカンの分散投資先としても、無リスク資産の置き場としても最適

1980年以降の長期金利とインフレ率を示したグラフを掲載している日経電子版の記事(有料会員限定記事です)

武士の情けでコラム(笑)という名の提灯記事のリンクは掲載しません。個人投資家にとって不誠実な記事だと指摘されても致し方ないと感じてなりません。1980年以降の長期金利とインフレ率を示したグラフを掲載している日経電子版の記事(有料会員限定記事)を掲載します。日経の記事に掲載されたグラフによると、急激にインフレが進んだ時期を除き、ほとんどの期間で長期金利がインフレ率を上回っていました。時価評価額に変動がない代わりに、長期金利×0.66%で金利が算定されている変動10基準で見ても、ほとんどの期間でインフレ率を上回っています。しかも、変動10は長期金利がどんなに下がっても、金利0.05%が保証されています。長期金利よりも利回りが低い(変動10よりは利回りが低かったり高かったりとまちまち)定期預金でさえも、少なくとも戦後は長期的にインフレ率を上回ってきている別の検証結果もあります。確かに変動10や定期預金の利回りは物価上昇率に負ける局面もあります。しかし、長期的にはなんだかんだで物価上昇率を上回る局面が多い傾向にあります。変動10は無リスク資産の投資先として、おおむね適切だといえます、また「長期、分散、低コスト」を満たす時価総額加重平均型の全世界株式インデックスファンドの分散投資先にも向いています。全世界株式インデックスファンドとの相関係数は小さく、為替リスクがありません。通常の債券にとって天敵の金利上昇による債券価格下落は起きません。

コメント