こんにちは、6日付日経朝刊「マネーのまなび 金利ある世界、家計を点検 学資保険や国債の活用も」と題した記事が掲載されました。2024年に日銀がマイナス金利政策の解除に踏み切るという観測が金融市場で強まっているのを受け、「ためる」「増やす」「借りる」の三つのポイントから論じています。「増やす」の項目で非課税期間が恒久化され、年間及び生涯投資上限額が大幅拡充された少額投資非課税制度(NISA)が資産運用に欠かせないツールとしています。NISAで全世界株式インデックスファンド、課税口座で個人向け国債変動10年(変動10)に投資をするのが選択肢になると結論付けています。この項目の主張に関しては私も異論なしで同意します。多くの投資家にとっておおむね最有力の手法だと思います。

楽天証券広告

SBI証券広告

「長期、分散、低コスト」が大原則

日経電子版の該当記事(有料会員限定記事です)

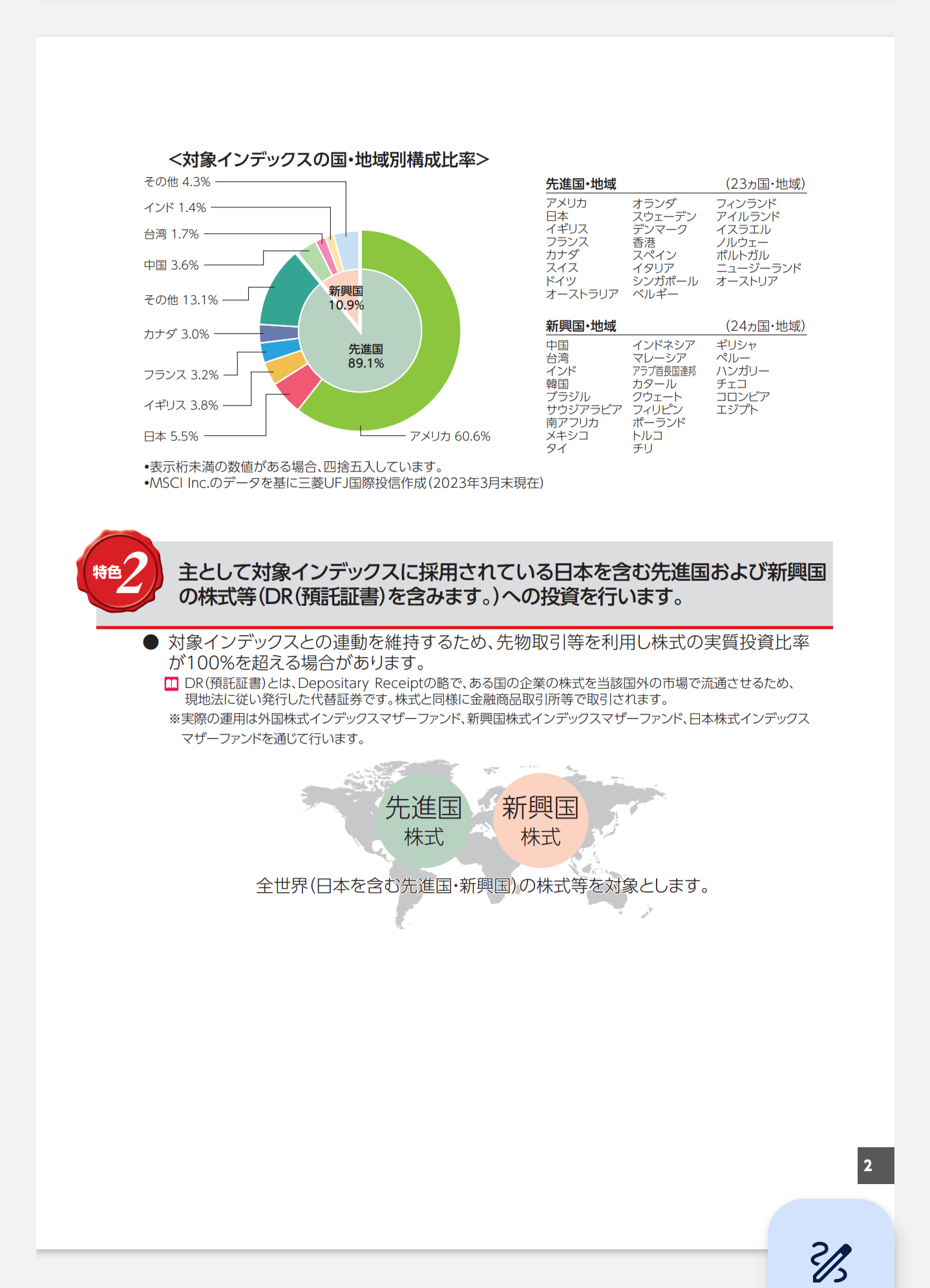

日経の該当記事に関しては該当日付の新聞を読むか、日経電子版(有料会員限定記事)でご覧ください。当ブログでは「増やす」の項目に絞って記事にします。記事では、全世界株式インデックスファンドをNISAで運用するのが資産形成の王道と記しています。同意です。なお、補足すると「長期、分散、低コスト」を大原則に、時価総額加重平均型で指数との乖離(かいり)率が小さく、純資産総額が大きい商品を選ぶのが基本的な考え方になります。日経の記事では、株式は短期的に値動きが大きくなりやすい点に注意を記しています。2008年のリーマン・ショックを挟んで5割程度下落した例も紹介しています。下落局面に耐えきれないならば、運用資産に個人向け国債変動10を組み入れるのが選択肢になると述べています。全世界株式インデックスファンド8割、変動10を2割で組み合わせた場合、全世界株価指数が年40~50%暴落したとしても、運用資産全体の下落率は30~40%に抑えられるとしています。それでも耐えられないならば、変動10の比率を上げれば運用資産の下落率をさらに抑えられます(その代わり、期待リターンも低下します)。変動10は半年に一度金利が見直され、長期金利が上昇すれば追随して上昇します。しかも、通常の債券と異なり、金利上昇時も元本が下落せず変動しません。金利下落時に金利が連動して低下し、債券価格の上昇も得られませんが、最低金利年0.05%が保証されています。購入後1年たてば、直近2回分の受け取り金利をペナルティーとして支払えば中途売却できます。日本政府が破綻しない限り、元本割れはありません。なお、「ためる」で示されている運用手法は、学資保険のくだりは私の考えと少し異なります(とはいえ、某有名インフルエンサーが言っているからといって、自分の頭で考えずに既に学資保険を契約している人が解約する方がよほど不健全かつ危険だと感じてなりません)。「借りる」では、住宅ローンの金利決定の仕組みや注意点が示されています。

コメント