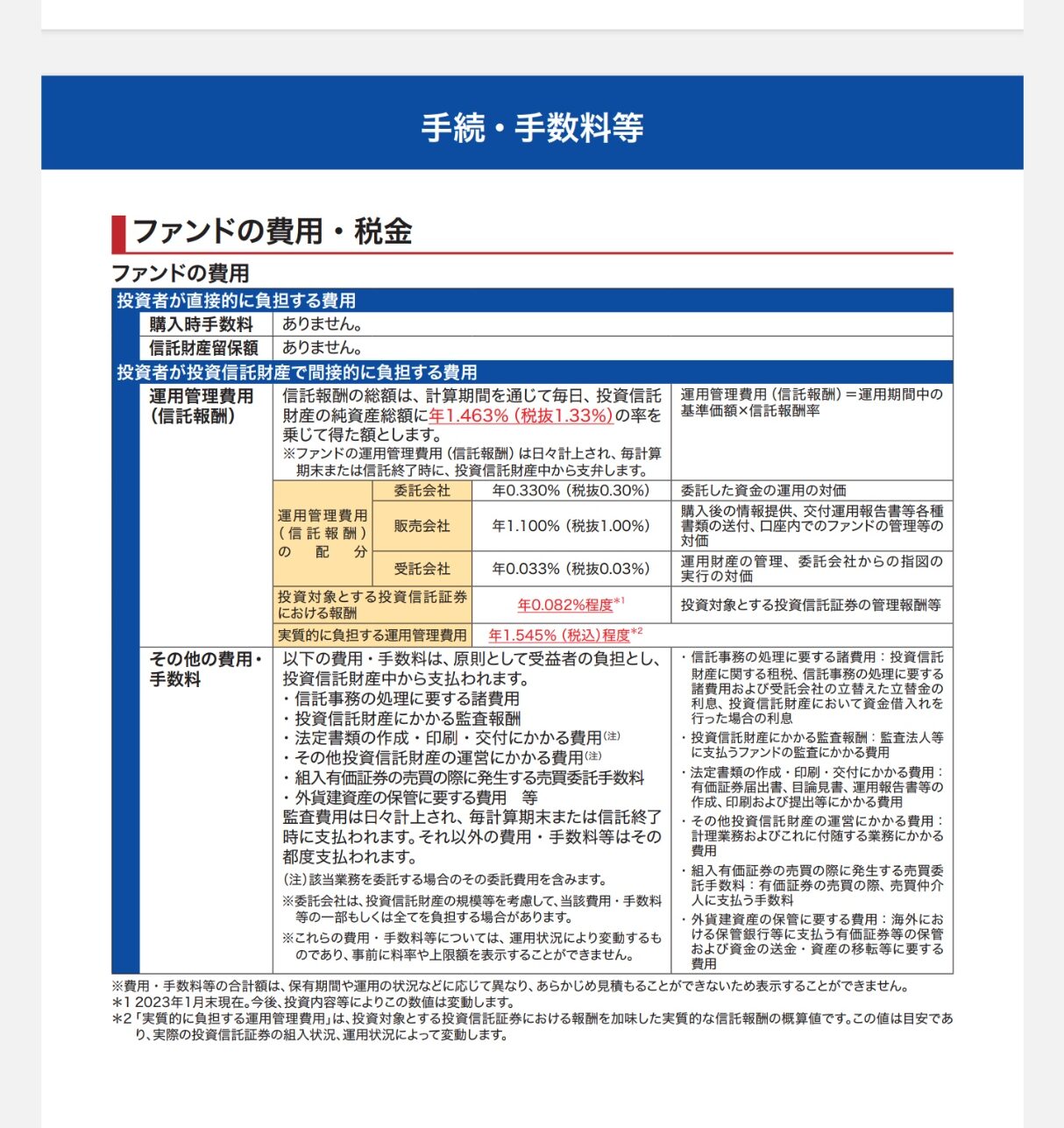

こんにちは、2024年から始まる新少額投資非課税制度(新NISA)には、つみたて枠と成長投資枠があります。当ブログは一貫してつみたて枠でも成長投資枠でも、より厳格なルールで長期の資産形成に適している投資信託を厳選しているつみたて枠で投資対象となっている低コストかつ時価総額加重平均型の全世界株インデックスファンド1本に投資をするのが多くの人にとってシンプルかつ合理的だという立場です。「新NISAは成長投資枠がキモ」「成長投資枠で高配当株投資」「成長投資枠で攻めの運用」などといった「成長投資枠戦略」なるもののほとんどは成長投資枠で手数料を稼ぎたい金融機関や金融機関に紐づきのFP、金融系インフルエンサーがつくった幻想に過ぎないと確信しています。話を戻すと、同じ投資信託を購入した場合、つみたて枠と成長投資枠の「枠」は別物として把握されます。楽天証券コラムサイト「トウシル」に掲載されました。

つみたて枠と成長投資枠で区分管理

トウシルの該当記事リンク

企業年金に精通している山崎俊輔氏が記事で新NISAのつみたて枠と成長投資枠の違い、積み立て投資とスポット投資の組み合わせ、リバランス時の注意点などを記していました。詳しい記事の内容は上の該当リンクをご参照ください。新NISAの動かしがたい事実として、つみたて枠で積み立て投資をしない限り、生涯投資上限額1,800万円までフルに活用できない点を指摘しています。1,800万円全てつみたて枠で埋めるのが可能である一方、成長投資枠の生涯投資上限額が1,200万円までだからです。同じ投資信託1本に投資しつみたて枠と成長投資枠で保有していた場合でも、区分管理されています。山崎氏は購入・積み立て設定画面に加え、実際の売却画面でも、つみたて枠、成長投資枠いずれかを選択するようになるはずと説明しています。仮に新NISAの投資信託を売却する場合、基本的には成長投資枠分を優先して売却するのがベターと述べています。つみたて枠から売却すると、定期購入でしかもう一度枠を埋める方法がないのに対し、成長投資枠はスポットで買えるとしています。

コメント