こんにちは、新社会人となられた皆様、おめでとうございます。新たな生活が始まり不安と期待が織り交じっていると推察されます。心身の健康を第一に無理せず、こつこつと一つ一つ仕事を覚えていけば大抵大丈夫です。皆様の前途を期待しています。さて、公的年金に加え勤務先に企業年金が設定されているケースがあります。確定給付企業年金(DB)などならば、企業が運用に責任を持つため自分で運用する必要はありません。一方、企業型確定拠出年金(企業型DC)の場合、運用の責任は自分自身にあり、運用商品を自分で選ばなくてはなりません。企業型DCでは株式投資信託や債券投資信託、株式と債券などを組み合わせたバランス型投資信託、預貯金などを運用できます。どれを選ぶか迷いそうです。預貯金など元本確保型商品が一見すると安心できそうです。しかし、筆者は基本的には株式投資信託で、株価指数に連動するインデックス(パッシブ)型一択だと考えています。

長期視点では株式が有利

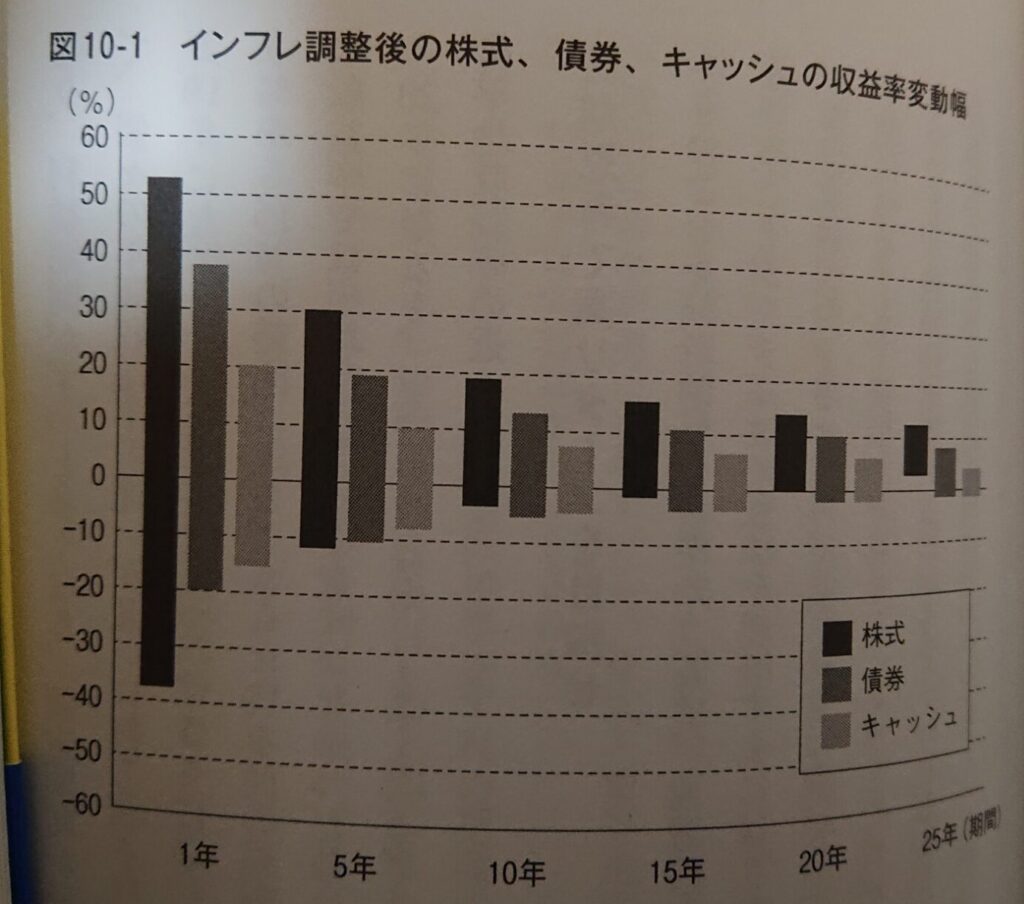

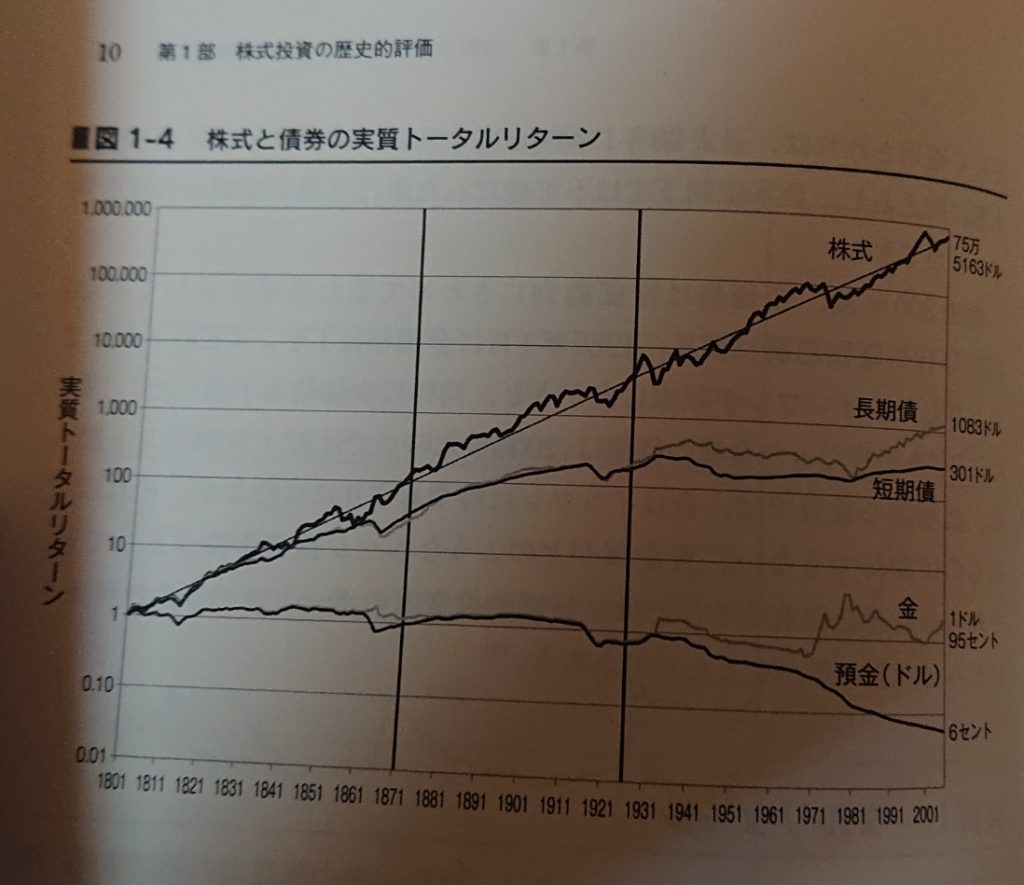

株式や債券、預貯金などの中で長期的には株式が一番リスクが高いものの、一番リターンが見込めます。米国公認証券アナリスト会長などを歴任したチャールズ・エリス氏の名著「敗者のゲーム」によると、運用期間が長期になればなるほど、株式の年平均リターンは債券などに比べ、プラス域で安定してきます(表上)。なお、資産全体の変動幅は大きくなるため、そういった意味では長期運用になったからといってリスクが小さくなるわけではないと考えられます。株式のリターンは運用1年では+50%強~40%弱とリスク(ブレ幅)が高いですが、25年になると年平均+数%から十数%と安定します。インフレを考慮した場合、預貯金では物価上昇によるインフレ負けしてしまう恐れがあります。米国の経済学教授のジェレミー・シーゲル氏の「株式投資」によると、1801年の1ドルは株式に投資した場合、インフレを考慮しても200年後に75万5,163ドルにまで大きくなります(表下)。債券などと比べても圧倒的な増加率です。一方で1ドルを現金のままにしていた場合、インフレによって200年後にはわずか6セントの価値にまで下落してしまいます。比較的インフレ率が低い日本にいると実感はできませんが、今後も低インフレが続くかどうかは分かりません。企業型DCは10年以上の単位で続けていくものです。新卒で定年まで続ければ運用期間は40年前後になります。離転職しても、個人型確定拠出年金(iDeCo)や転職先の企業型DC、企業年金連合会などに移すことができます。しかも運用期間中の運用益などは非課税です。株式100%で運用するのがおおむね得策だといえます。

【お勧め投資本(ハイレベル)】

低コストの先進国株インデックス

企業型DCで運用する株式投資信託は可能な限り低コストの先進国株インデックス型投資信託がいいです。本当は低コストの時価総額加重平均型の全世界株インデックス型投資信託がベストです。全米株、S&P500のインデックス型投資信託があればそちらも選択肢になります。しかし、企業型DCでは扱っていないケースが多いです。その点先進国株インデックス型投資信託ならば、ほとんどの企業型DCで扱われています。ちなみに連動する株価指数名はMSCIコクサイと言います。日本を除く先進国株を時価総額通りに投資しています。国別比率では米国が70%程度を占めます。プロが運用するアクティブ型投資信託よりも、インデックス型投資信託の方が成績がいい傾向にあります。先進国株式や米国株式、全世界株式ならば、おおむね80~90%のアクティブ型投資信託がインデックス型投資信託に成績が負けています。加えて、アクティブ型投資信託の手数料は、インデックス型投資信託の手数料よりも何倍も高いです。

【企業型DCの最良の教科書】

リスク耐性の範囲内で

株式投資信託は長期的な運用ではリターンが見込みやすいものの、相応にリスクは高いです。リスク耐性に合った資産配分にすることが大切です。その際は企業型DCだけでなく、iDeCo、積み立て型少額投資非課税制度(つみたてNISA=2024年からの新NISA)、預貯金を含めた課税口座全体で考え、判断することがポイントです。大まかな目安として、株式投資信託は運が良ければ1年で1・5倍ぐらいになりますが、ひどい時には1年で半値以下になりえます。あと、企業型DCなど税制優遇を受けられる口座は大きなリターンが見込まれる株式投資信託を中心にし、大きなリターンを見込めない預貯金や個人向け国債は課税口座で保有するのが基本です。ちなみに、確定拠出年金で運用する定期預金は元本1,000万円とその利子・利息までがペイオフの対象ですが、一般の定期預金よりも優先順位は低いです。預金残高が削られる事態になれば、一般の定期預金よりも確定拠出年金の定期預金が先に毀損(きそん)の対象となります。

コメント