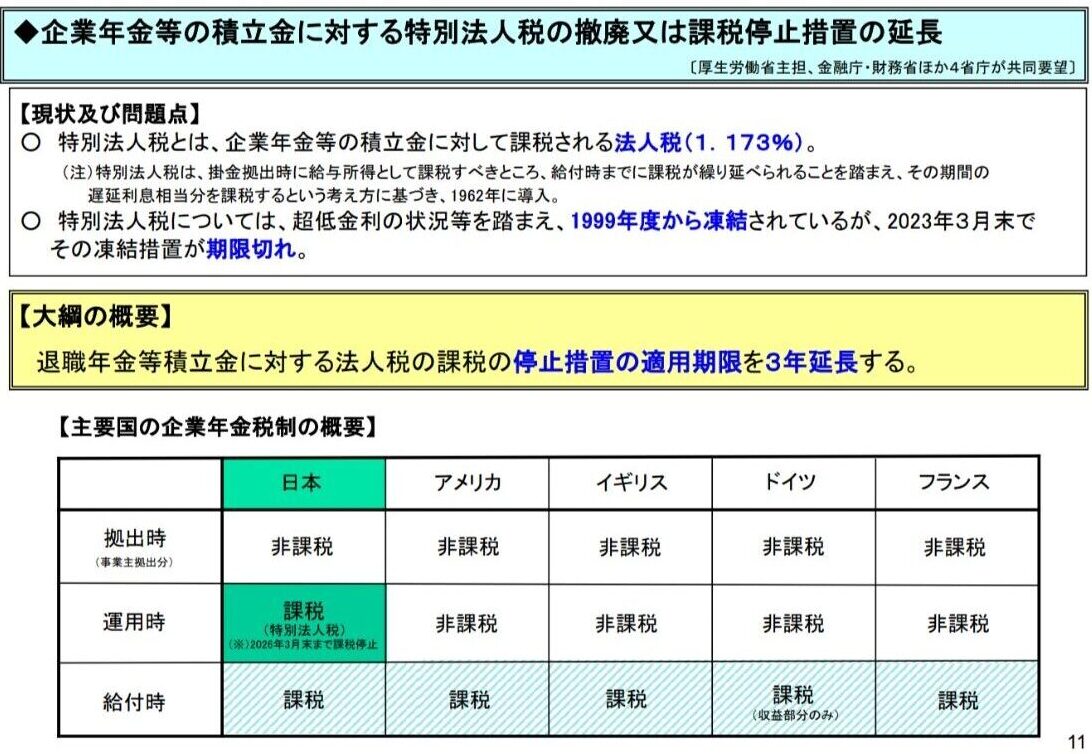

こんにちは、政府が閣議決定した2023(令和5)年度税制改正大綱には、企業などの年金積立金への特別法人税課税停止措置の3年延長が盛り込まれていました。悪名高く時代錯誤も甚だしい特別法人税は年金積立金に年1.173%課税する制度ですが、1999年度から凍結されていました。以降、課税停止延長を続けて課税されないようにしてきました。2023年3月末が期限切れのタイミングでした。課税停止延長となればひとまずは安心です。そもそも国民の老後の生活にもかかわる年金積立金に課税する制度が残っているのが大問題です。今後、絶対に特別法人税を廃止にすべきと強く訴えます。なお、特別法人税が復活時に課税対象となりうるのは企業型確定拠出年金(DC)、確定給付企業年金(DB)、公務員・団体職員年金、個人型確定拠出年金(iDeCo)などです。

間違いだらけの特別法人税の廃止を

特別法人税は、確定拠出時に給与所得として課税すべきところ、給付時までに課税が繰り延べられていることを踏まえ、その期間の遅延利息相当分を課税するという考え方に基づき1962年に導入されました。年金基金の運用時に遅延利息という懲罰的な課税するという基本からして間違った制度である点は一旦置いておけば、経済成長や給与水準が特別法人税を大きく上回るペースで成長してきた高度経済成長時には気にならない程度の税率だったのかもしれません。しかし、昨今の経済成長や給与水準の成長率から考えれば極めて重税です。年金基金で運用すれば国から運用管理費(信託報酬)1.173%を課せられるのと同じです。アクティブ型など手数料の高い投資信託の信託報酬の水準です。超低金利の状況を踏まえて1999年から凍結しているのは良かったものの、一方で問題解決の先送りを続けているのに過ぎません。年金基金に懲罰的な課税をするというそもそも間違った認識の課税制度は廃止しかありえません。主要先進国でこんな間違った課税制度を残しているのは日本だけです。厚労省や金融庁に加え財務省ですら担当部局が廃止を求めています。しかし、税金収入源の一つを制度として失いなくない財務省主税局が水面下で激しい抵抗をしているのが想像されます。

復活の可能勢が残る…

現状、保守・中道政権が続いていく限りは特別法人税復活の心配はそれほどしていません。しかし、廃止されない限りは復活の可能性が残ります。どんな状況で復活しうるかと言えば、無神論や科学的社会主義を信仰している破防法監視対象の極左政党による単独政権が誕生した場合を一つ挙げます。確かに現時点での可能性は極めて低いです。しかし、この極左政党は資本主義を敵視している上に暴力革命の選択肢を隠し持っています。仮に政権掌握すれば、資本主義を破壊する政策を打ち出してくると思います。その流れで特別法人税は復活すると推測しています。資本主義を破壊する政策を実行していく結果、極左政党幹部や極左政党を支える高級官僚だけが豊かになり、激しい搾取の対象となる他の国民はほぼ等しく貧しくなる社会が到来するとみています。極左政党に反対する個人や団体は弾圧の対象となる可能性が高いです。言論の自由は当然なくなると考えられます。今のように自由に政権を批判することはできなくなります。

※あくまで過去の歴史や諸外国の例を基に筆者が一つの推論したのに過ぎません。特定の個人、団体を誹謗中傷する意図は一切ありません。

コメント