こんにちは、でんです。政府が個人型確定拠出年金(iDeCo)の加入対象年齢を現行の64歳以下から65歳以上に引き上げを検討していることが30日、新聞や通信社の報道で明らかになりました。6月7日の閣議決定を目指している「新しい資本主義」の実行計画案に盛り込まれていました。実行計画案には少額投資非課税制度(NISA)の制度改革検討も記載されていました。

50代以上の人が加入しやすく

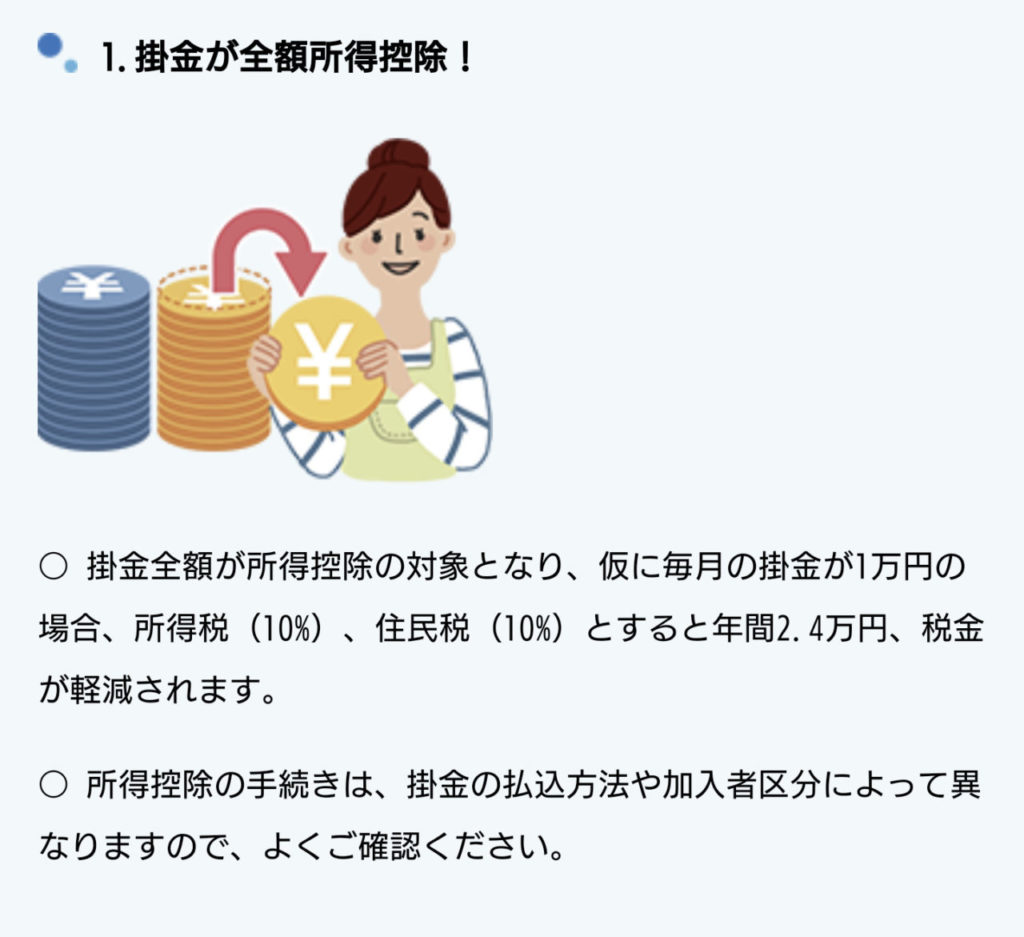

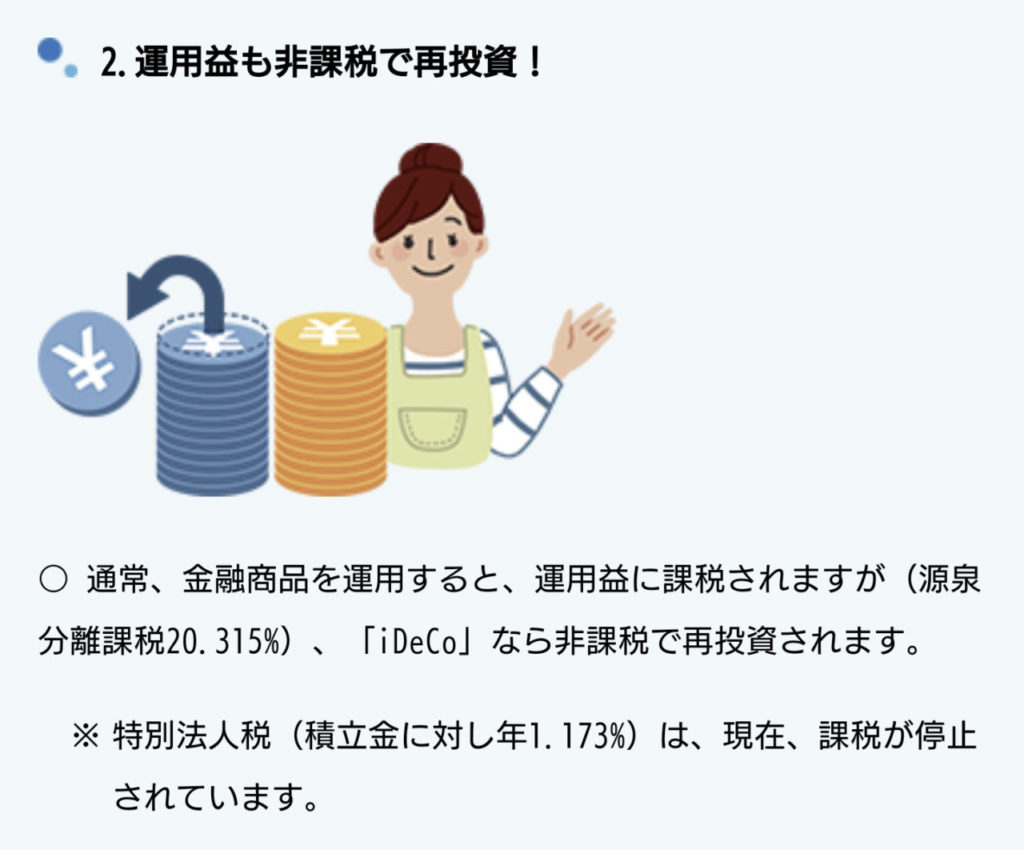

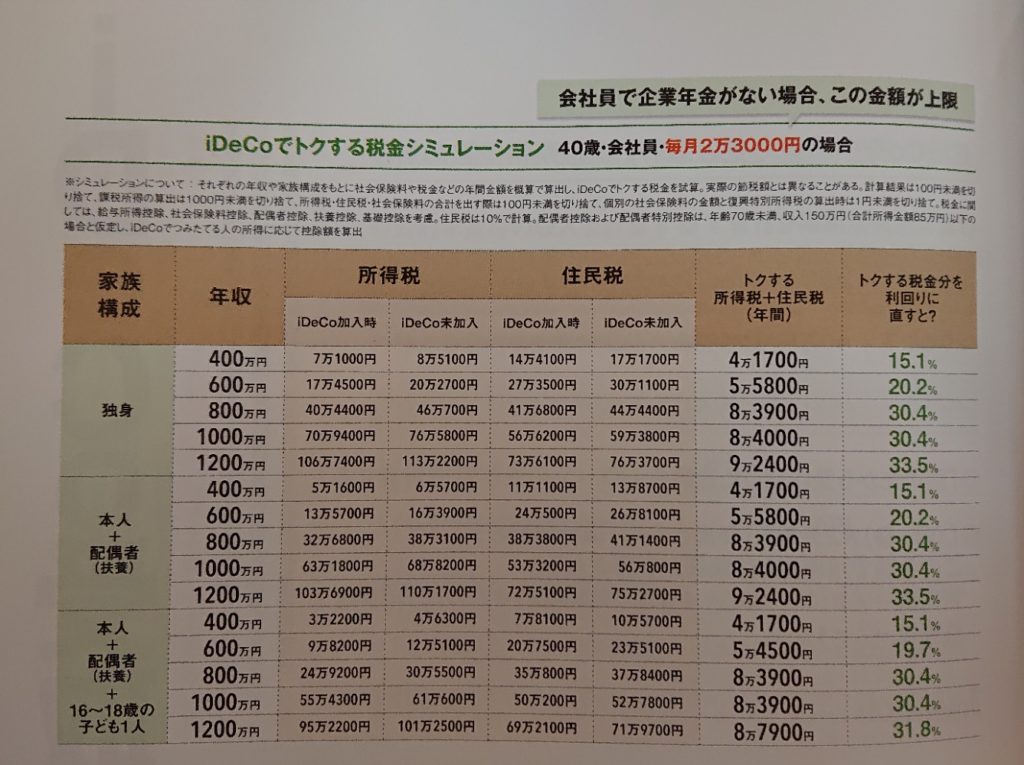

iDeCoはかつて20歳以上60歳未満で一定の条件を満たした人が対象でした。しかし、今年5月から一定の条件を満たせば60歳以上64歳以下の人も加入できるようになりました。報道によると、政府は昨年施行の改正高年齢者雇用安定法で70歳まで働ける環境を整える努力義務を企業に課しており、65歳以上の人もiDeCoに加入できるようにするのはこうした情勢の変化に沿った施策とみられます。iDeCoの加入年齢引き上げは世の中の変化を受けていると感じるとともに、運用可能期間の短さから敬遠していた50代以上の人がiDeCoに加入しやすくなると考えられます。iDeCoは加入者が毎月一定金額を投資信託などに積み立て、運用していきます。掛金や運用益が非課税になります。さらに掛金は全額所得控除の対象となります。専業主婦ら課税所得のない人を除けば、掛金の所得控除を受けられます。ただし、加入時や毎月一定の手数料がかかり、将来の給付額は運用成績によって変わります。

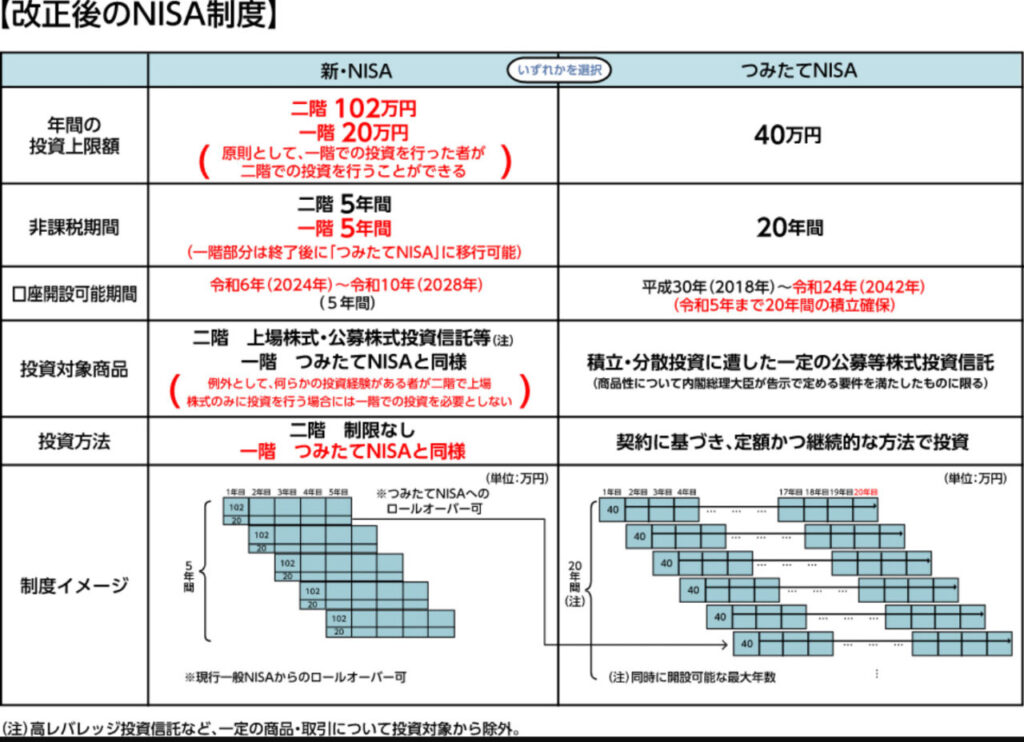

つみたてNISAの改良に期待

報道によると、NISAの制度改革検討では年間の投資限度額や非課税期間、投資対象商品の拡充を検討課題にするとのことです。つみたてNISAの年間投資限度額引き上げや非課税期間の恒久化を強く願います。ただ、投資対象商品は現行の金融庁が長期の資産形成に適しているかどうかの基準で選定する制度は堅持してほしいと思います。変に対象商品を拡充してしまうと投資家が運用先を迷う結果になったり、長期の資産形成に適さない高コスト商品を証券会社や銀行がNISAにお勧め商品として投資家に売りつけたりする懸念があります。銀行の「優秀な」営業担当者が幅広い商品を扱えるという一般NISAを悪用した営業をかけていたという問題があります。事実、超高手数料の毎月分配型投資信託への投資を勧めたり、ハイリスク高コストの単一新興国の株式投資信託に投資するよう誘導したりしたという話は筆者も聞いたことがあります。あと、つみたてNISA拡充のバーターとして「一定以上の日本株投資信託購入・保有」なんていう資産形成でマイナスになる可能性が高い制約は付けないようにしてもらいたいと強く訴えます。日本株縛りは国際分散投資の原則からも矛盾します。今、iDeCoやつみたてNISAは全世界株や全米株、S&P500、先進国株のインデックス型投資信託を中心に投資をしている人が多いです。変な日本株縛りはこうした投資家のニーズを無視しており、真っ向から対立します。このブログに来ていただき、最後まで読んで下さり、ありがとうございました。

コメント