こんにちは、でんです。株式投資を理解し、いざ全米株価指数やS&P500指数、全世界株価指数、先進国株価指数に連動する低コストのインデックスファンドへの投資を始める際にぜひ押さえたい国の優遇制度があります。積み立て型少額投資非課税制度(つみたてNISA)や個人型確定拠出年金(iDeCo)です。通常20.315%かかる運用益の非課税など大きなメリットがあります。ぜひ活用したい強力な制度です。20~30代が老後に向けた資産づくりを目的とするならば、大半の人はつみたてNISAとiDeCoだけの運用でも十分といえるかもしれません。

運用益など非課税

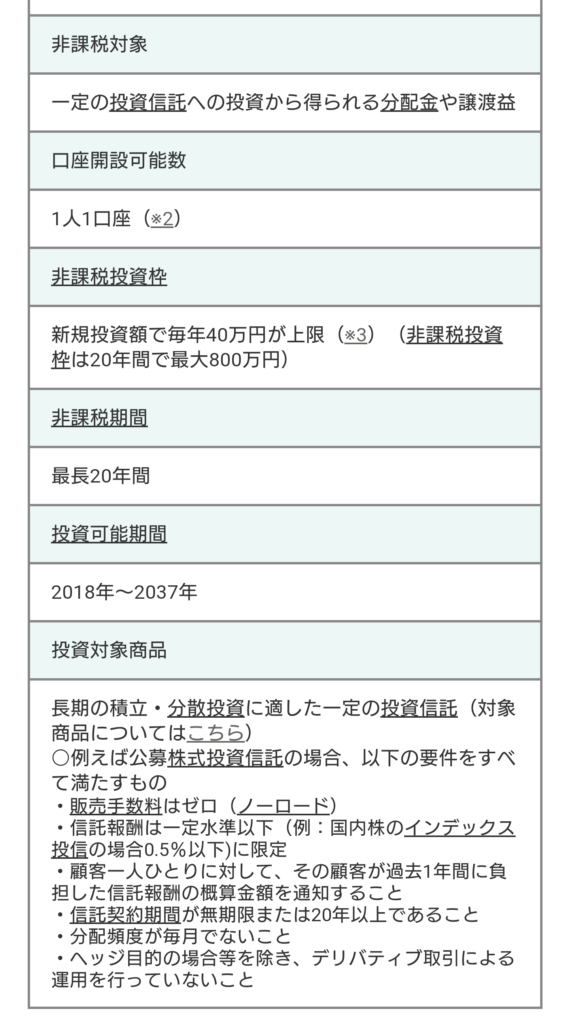

- つみたてNISA

つみたてNISAは1年の投資限度額が40万円(毎月33,333円)で、投資信託に毎月投資して運用していきます。対象の投資信託は金融庁の審査を通過しており、主要な株価指数に連動する低コストのインデックス型がほとんどです。毎月分配型やレバレッジ・インバース型など長期の資産形成に適さない投資信託は除外されています。非課税期間は20年で、この間の運用益や分配金が非課税となっています。2042年開始分までが対象となっています。ただし、つみたてNISA対象のインデックス型投資信託のほとんどは、分配金を出さずにファンド内で再投資しており効率的な複利運用となっています。注意点として一度売却してしまうと、売却した分の非課税枠は二度と復活しません。1年間で残った非課税枠を次の年に繰り越しもできません。

- iDeCo

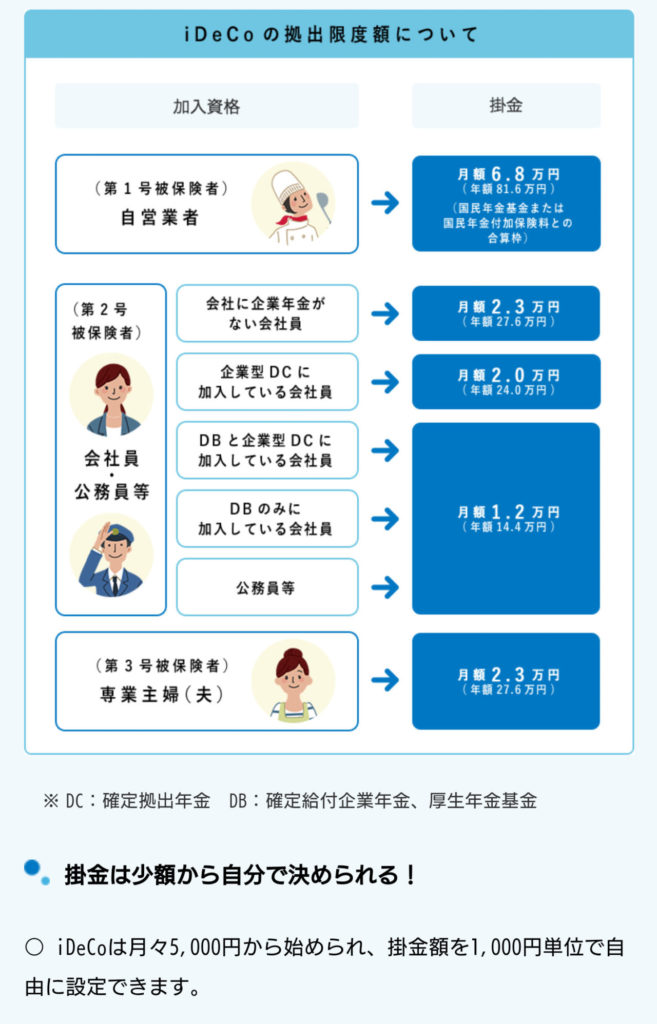

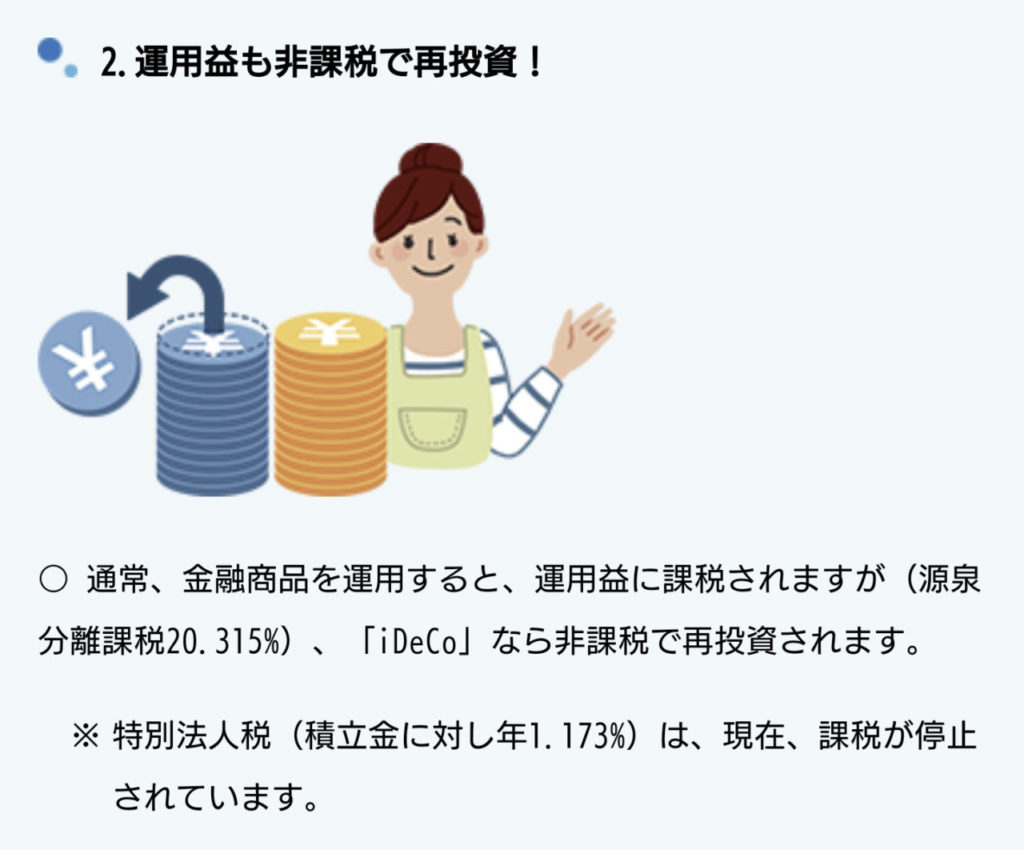

iDeCoの1年の投資限度額は職種によって異なります。公務員などの年14万4,000円(月額1万2,000円)から自営業者などの81万6,000円(月6万8,000円)と拠出限度額に違いがあります。60歳未満(2022年5月からは65歳未満)で自営業者、厚生年金保険の被保険者、専業主婦などが加入できます。掛金を全額所得控除できます。多くの人にとっては課税所得を下げられ、税金を安くできるので大きなメリットです。しかし、iDeCoを継続する上でつみたてNISAではかからない各種手数料が毎月発生します。だから課税所得の極めて小さい(またはゼロの)人や限度額まで住宅ローンを組んでいる人はiDeCoによる所得控除のメリットは小さくなりますので、つみたてNISAを優先するのが現実的です。iDeCoの運用中は運用益や分配金は非課税です。給付時に課税されますが、受け取り方法によって退職所得控除か公的年金等控除の税制優遇を受けられます。多くの場合、特定口座などの課税口座で運用するより税金が有利になります。なお、非課税枠を消滅させないで運用中の商品を入れ替えることができます。運用対象商品は投資信託、定期預金、貯蓄型保険があり、運用する金融機関によって対象商品が異なります。原則、60歳以降の給付開始時まで解約(売却)できません。

つみたてNISAやiDeCoは株式投資を助けてくれる強力な助っ人です。いずれも、低コストの米国株や全世界株、先進国株のインデックス型投資信託が揃っている楽天証券やSBI証券、マネックス証券などのインターネット証券会社で運用するのがいいと思います。このブログに来ていただき、最後まで読んで下さり、ありがとうございました。

コメント