こんにちは、2024年開始で非課税期間が無期限となり年間、生涯投資枠が大幅拡充される新少額投資非課税制度(新NISA)に注目が集まっています。そんな中、日経電子版が「新NISA前、夏にやっておきたい足場固め」と題したコラムを掲載しました。日本の年金制度の概略を説明した上で、まずは国民年金の払い漏れがないよう訴えています。そのうえで公的年金や私的年金のフル活用を提案しています。新NISAが超強力制度であるのは何ら変わりないですが、国民年金の支払い漏れをしっかり防いで公的年金や私的年金を可能な限り活用していくのはとても大切なことだと思います。

iDeCoや企業型DCは外国株式インデックス型で

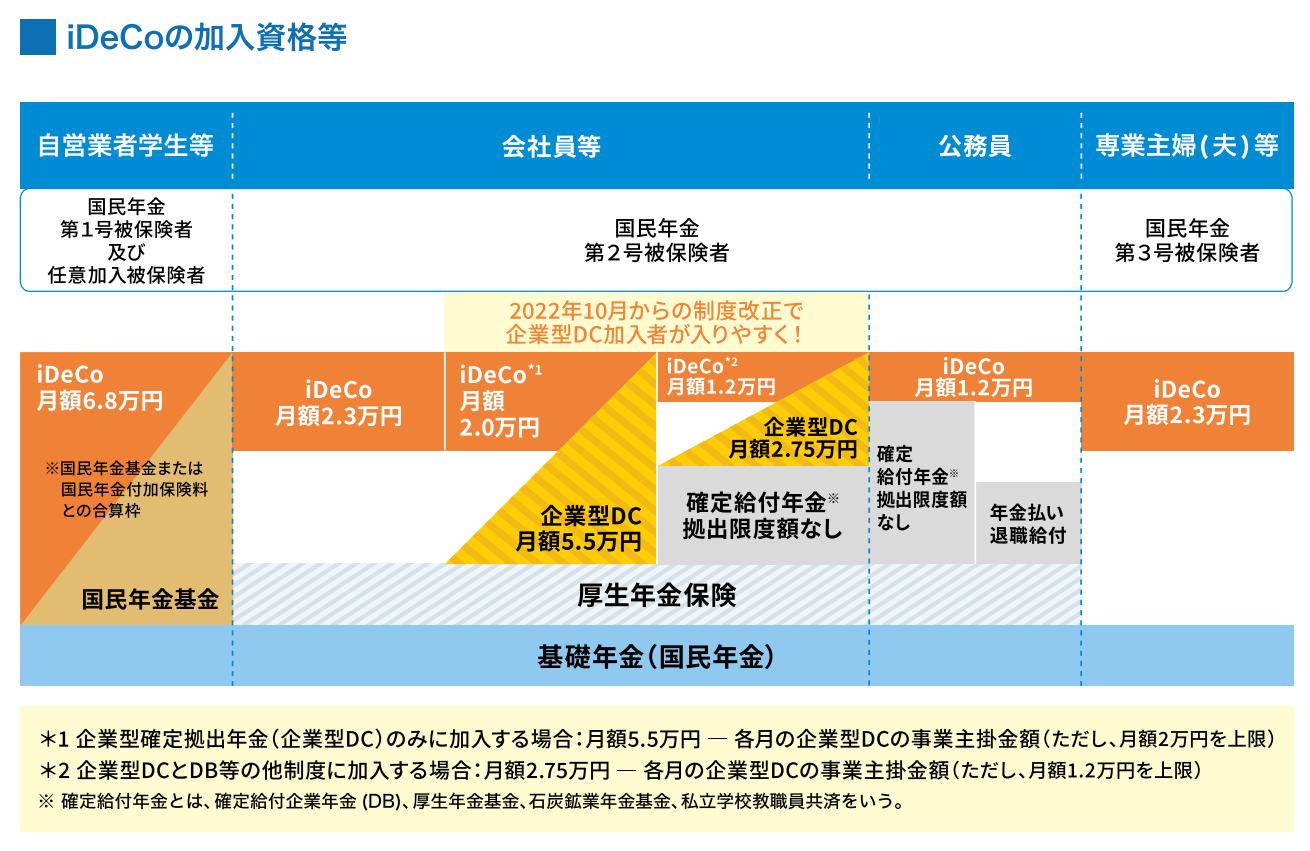

詳しい記事の内容は上のリンクからご覧ください。無料で閲覧できます。まず、何よりも大切なのは厚生年金に加入していない(できない)人は国民年金に加入し、可能ならば漏らさずに納付することが大切です。なお、会社員や公務員などで厚生年金に加入している人は国民年金の部分も含まれた制度ですので、問題ありません。個人型確定拠出年金(iDeCo)をフル活用する最低条件です。確かに人口や労働人口の減少が予想される中、インフレを考慮した実質公的年金受取額は減少すると予測されています。しかし、公的年金はインフレ考慮後に実質の受取額が減少することはあれど、なくなることは現状では極めて考えにくいです(ないと考えて問題ありません)。経済的な問題などで今国民年金を払えなくても、後から追納したり、任意加入したりすることができます。iDeCoや企業型確定拠出年金(DC)は自分で運営管理機関が提供する商品から運用商品を選択します。iDeCoや企業型DCで任意加入している場合、掛金が全額小規模企業共済等掛金控除の対象となり、全額所得控除の対象となります。時価総額加重平均型の低コスト全世界株インデックスファンドがあればベストですが、企業型DCなどでは扱いがないかもしれません。時価総額加重平均型の外国株式(日本除く先進国株式)インデックスファンドを選ぶのがおおむねいいと思います。あればですが、全米株価指数やS&P500指数連動のインデックスファンドでもいいです。外国株式インデックスファンドは多くの運営管理機関で扱いがあります。株式は運用期間が長くなればなるほど累積リスクが大きくなりますが、累積の期待リターンは基本的にリスクを上回って加速度的に大きくなるからです。債券などの他の資産よりも基本的に期待リターンは大きいです。なお、掛金が全額所得控除になる制度は、小規模企業共済などもあります。iDeCoと合わせて加入できますので、加入条件を満たす方は可能な範囲で加入した方がいいと思います。

コメント