こんにちは、でんです。一定以上の給与所得や事業所得を得て、借入可能額いっぱいで住宅ローンを組んでいない人にとって個人型確定拠出年金(iDeCo)は有力な資産形成の手段となります。今回はマネックス証券のiDeCoを例に運用戦略を考えます。SBI証券でも、以前紹介した楽天証券でも考え方は同じです。米国株や全世界株のインデックス型投資信託を中心に運用していきます。

運用主軸の投資信託

- 米国株や全世界株を主軸

- 日本除く全世界株投資の再現可能

マネックス証券のiDeCoでお勧めの投資信託は以下の通りです。

米国S&P500指数に連動するeMAXIS Slim 米国株式(SlimS&P500)

信託報酬年0.0968%、純資産総額2750億円

全世界株価指数に連動するeMAXIS Slim 全世界株式(Slimオールカントリー)

信託報酬年0.1144%、純資産総額1025億円

※いずれも2021年2月10日現在

いずれも当ブログで自信を持って勧める投資信託です。積み立て型少額投資非課税制度(つみたてNISA)にも対応しています。ちなみに全世界株式の投資信託を買いたいけど日本株を除きたい人に対応した投資戦略も紹介します。日本を除く先進国株価指数に連動する投資信託を80~90%、新興国株価指数に連動する投資信託を10~20%を保有します。

eMAXIS Slim 先進国株式(Slim先進国) 80~90%

信託報酬年0.1023%、純資産総額1650億円

eMAXIS Slim 新興国株式(Slim新興国)10~20%

信託報酬年0.1870%、純資産総額553億円

※数値は2021年2月10日現在

Slim先進国を80~90%、Slim新興国を10~20%保有すればマネックス証券のiDeCoにないeMAXIS Slim 全世界株式(Slim除く日本)と近い運用をすることができます。この点は信託報酬が安い新興国株インデックス投資信託を組み入れていない楽天証券iDeCoにないメリットと言えるかもしれません(楽天証券iDeCoでは楽天・全世界株式インデックス・ファンド<楽天VT>を通じて新興国株式を保有するのが現実的な手段です。楽天証券iDeCoもマネックス証券iDeCoも、どちらもお勧めなのには全く変わりません)。

残り数年を切ったら

iDeCoはつみたてNISAと違い、運用期間終了後も特定口座に移して運用はできず、一括か分割かで全額強制的に払い出されます。50代後半以降の運用終盤の暴落は痛手になりかねません。先進国株、新興国株、日本株、先進国債券、新興国債券、国内債券、先進国REIT、国内REITに均等投資するeMAXIS Slim バランス(Slim8資産均等、信託報酬年0.154%)に一定程度スイッチング(資産の構成変更)してもいいと思います。もちろん、生活防衛資金をしっかりと確保した上で国内債券や国内債券代替の個人向け国債10年変動、インターネット銀行の預金に分散投資をしていれば、SlimS&P500やSlimオールカントリー100%の運用を続けても問題ないでしょう。

ちょっとしたスパイスに…

マネックス証券のiDeCoでは近年絶好調のNASDAQ100に連動したインデックス投資信託もあります。主軸に運用するのは全くお勧めしませんが、資産配分のちょっとしたスパイスとして保有するのはありかなとも感じます。iFree NEXT NASDAQ100 インデックス(信託報酬年0.495%)を一応記しておきます。

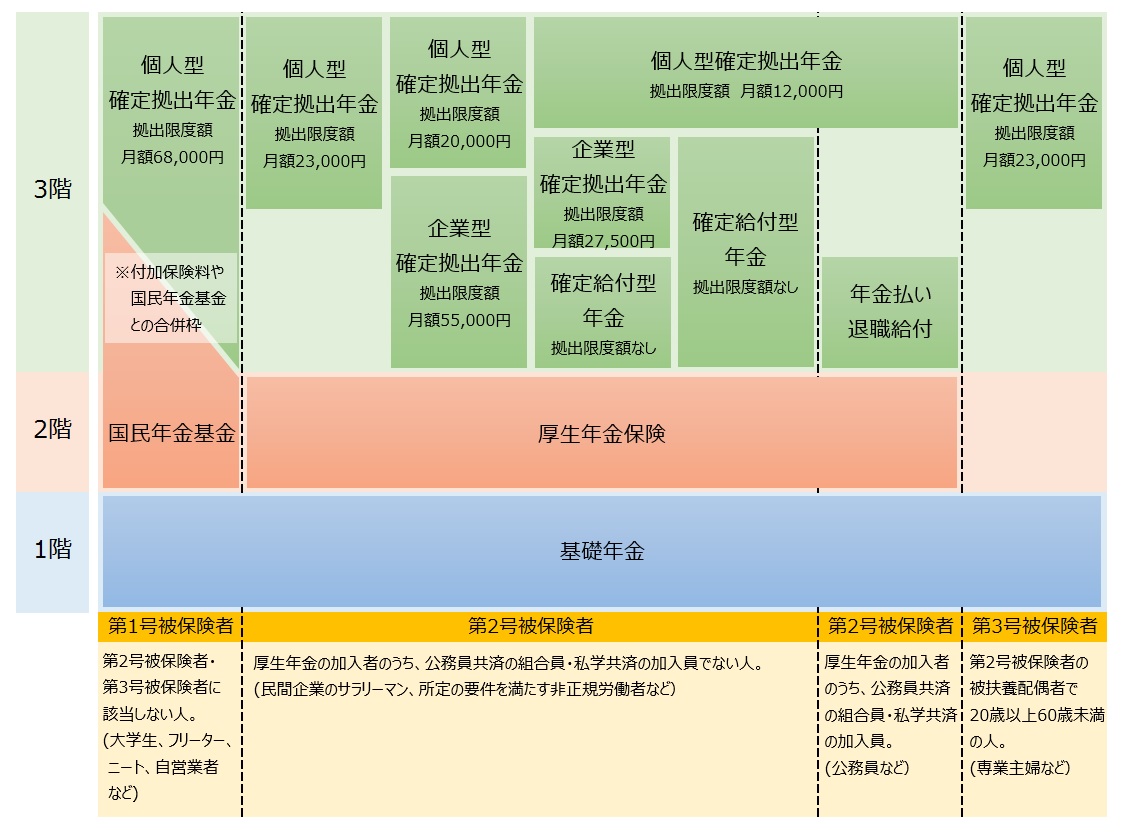

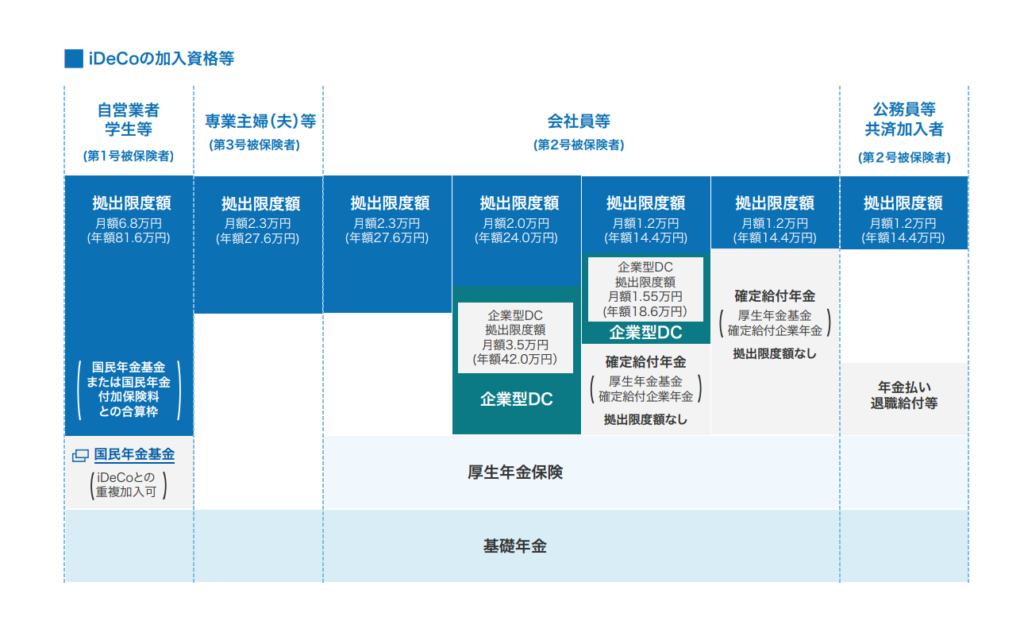

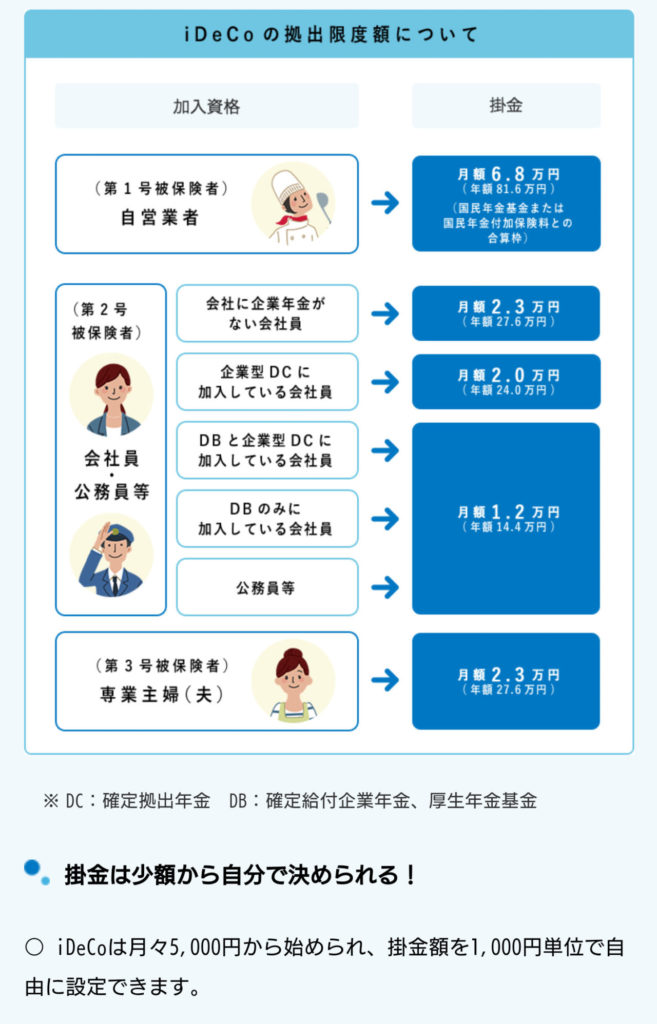

iDeCoの制度、メリット

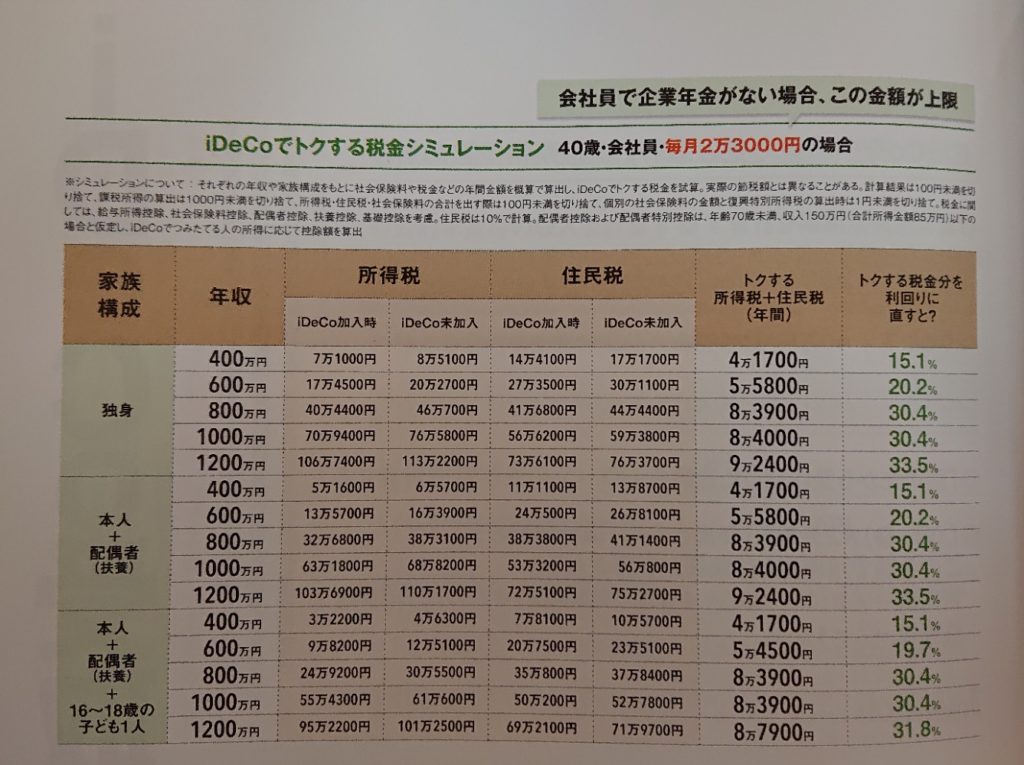

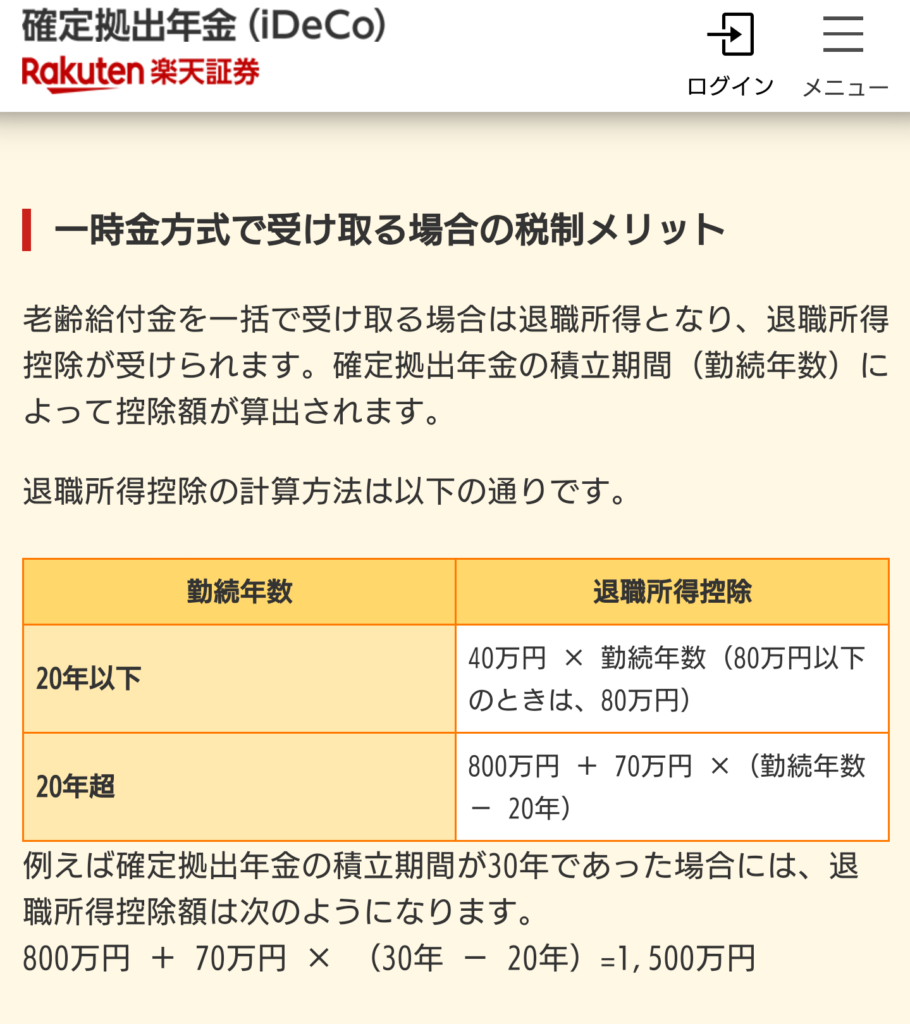

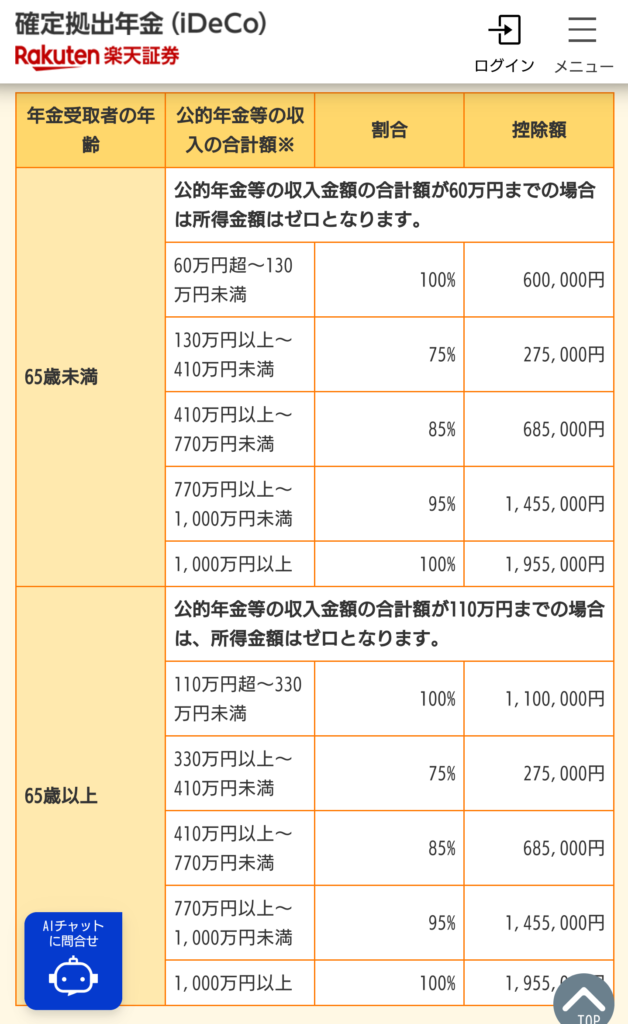

iDeCoの制度、メリットを画像で示します。

このブログに来ていただき、最後まで読んで下さり、ありがとうございました。マネックス証券のiDeCoは選択肢の幅が広く、運用の楽しさを感じます。しかし一方で、楽天・全米株式インデックス・ファンド(楽天VTI)や楽天VT、楽天・インデックス・バランス(楽天DC年金)だけを基本的に見ていればOKの楽天証券のiDeCoはシンプルで運用しやすいともいえるでしょう。いずれにしても、軸をぶれずに投資していくのが大切です。

コメント