こんにちは、でんです。長期、分散、積み立て投資を支える国の税制優遇制度は、少額投資非課税制度(NISA)に加え、個人型確定拠出年金(iDeCo、イデコ)があります。iDeCoは老後に備え自分で年金を積み立てる制度です。今回は前編です。

iDeCoの概要

- 対象の年齢や投資商品

- 運用益非課税、掛け金が所得控除

- 原則途中解約不可、退職所得控除

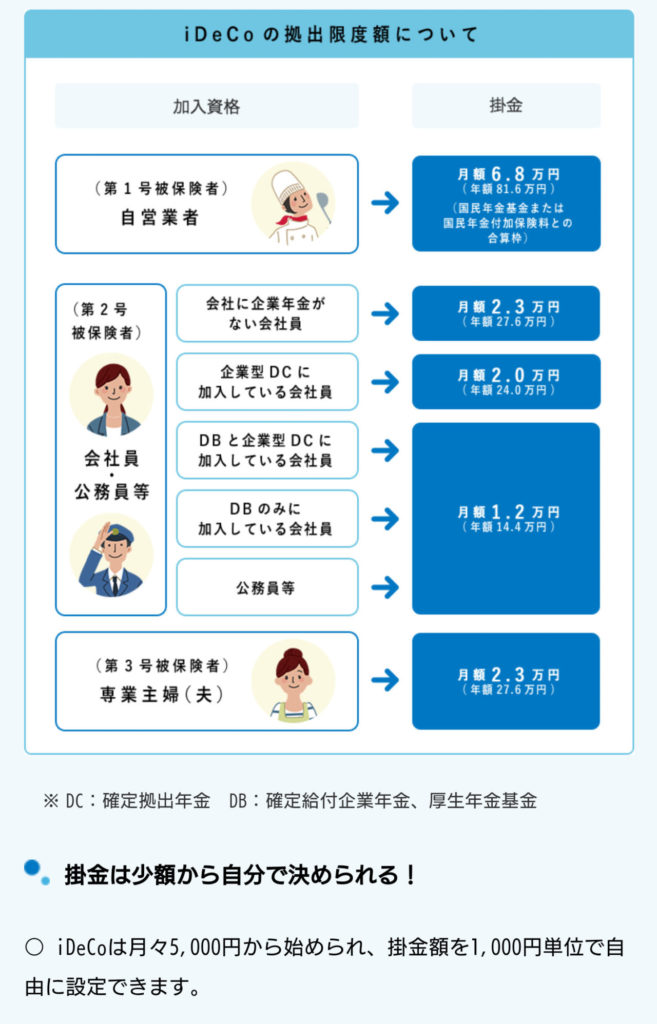

iDeCoは20歳以上60歳未満(2022年5月以降は65歳未満)の人が加入できます。毎月の積立上限は職種や勤務先の企業年金制度によって異なります。一例を挙げると公務員や確定給付企業年金(DB)のある会社員は1万2000円、企業型確定拠出年金(DC)のある会社員は2万円、企業年金のない会社員や専業主婦(夫)は2万3000円、自営業、フリーランスは6万8000円です。掛け金は月額5000円からです。投資対象金融商品は投資信託、預金、保険があります。当ブログではもちろん信託報酬の安いインデックス型の投資信託を勧めます。(個人的に他の選択肢はないと思います)。つみたてNISAは口座開設手数料や口座維持手数料は無料ですが、iDeCoは開設手数料が2829円(初回のみ)、毎月の手数料が171円(掛け金拠出時.。拠出停止の場合は66円)かかります。楽天証券やSBI証券、マネックス証券などのインターネット証券会社は口座管理手数料が無料ですが、店舗型証券会社や銀行、生命保険会社は有料のところもあります。運用商品が預金や保険の場合、利子や運用益が手数料負けする恐れがあります。

iDeCo公式サイトより抜粋 https://www.ideco-koushiki.jp/

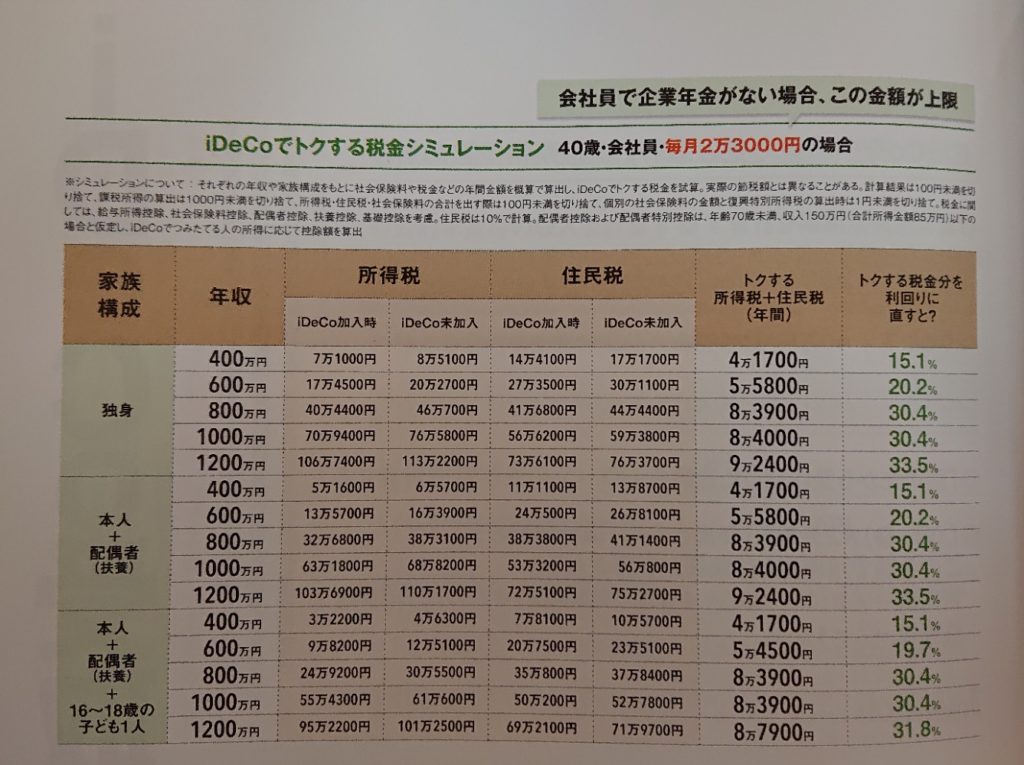

iDeCoは運用中、通常20.315%かかる運用益が非課税になります。投資信託の場合は自動で分配金を再投資する複利運用が可能になります。ここまではつみたてNISAと同じメリットです。加えてiDeCo特有のメリットもあります。掛け金が全額所得控除となります。掛け金上限や課税所得によって控除額は変わります。会社員なら年末調整(しなかった人は確定申告)、個人事業主なら確定申告することで控除を受けられます。大まかな目安ですが、年収330万円超~695万円以下の場合、月の掛け金が1万2000円(公務員、企業型DBあり会社員)ならば4万3200円程度、2万3000円(企業年金なし)で8万2800円程度、6万8000円(自営業者、フリーランス)で24万4800円程度とされています。加えてiDeCoは差し押さえ禁止財産扱いになります。破産した場合、預金や貯金、有価証券、不動産などの財産は差し押さえされてしまいますが、iDeCoの積み立てた金額は年金として資産保全がされます。法的な差し押さえは受けないということです。

iDeCo公式ホームページには簡単税制優遇シミュレーションがあります。https://www.ideco-koushiki.jp/simulation/index.html

iDeCo掛金控除シミュレーション。40歳・会社員・毎月2万3000円積み立て・企業年金なしの場合。「AERA Money 投資信託の基本」(朝日新聞出版)より抜粋。

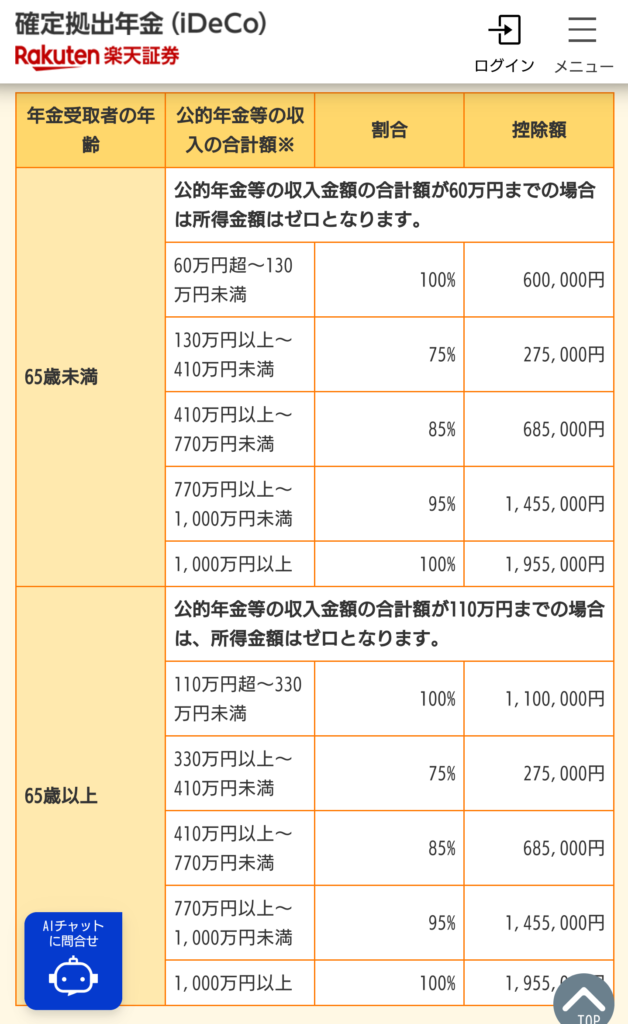

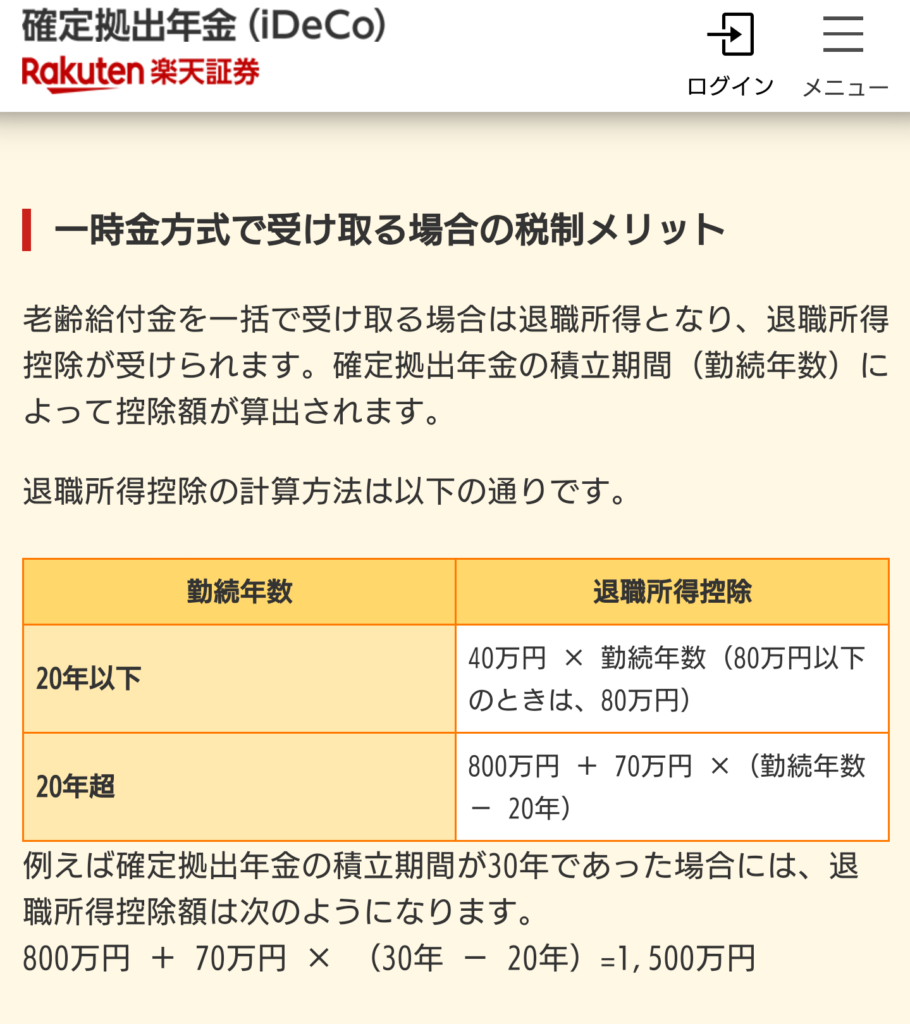

iDeCoはNISAと同様に課税口座との損益通算や損失繰越ができません。さらにNISAと違い、原則途中解約(売却)ができません。掛金の受け取りは条件によりますが60歳から69歳までの間で始まります。老齢年金(5~20年以上の年金方式)、老齢一時金(一括)、年金と一時金の組み合わせのいずれかの方式になります。いずれも税制優遇があります。年金の場合は公的年金等控除、一時金の場合は退職所得控除を受けられます。例えば30年間積み立てて一時金で受け取る場合、ほかの退職所得と合算して1500万円までが非課税です。年金で受け取る場合は公的年金と合算し、65歳未満が年間60万円まで、65歳以上は年間110万円までが非課税となります。ただし、受け取り回数に応じて給付事務手数料が440円かかります。

iDeCoの年金と一時金受け取りの税制優遇。楽天証券ホームページより https://dc.rakuten-sec.co.jp/feature/tax_saving/

iDeCoは、つみたてNISAよりも制度が複雑です。つみたてNISAは一度積み立て設定したら基本ほったらかしでいいのですが、iDeCoは運用終盤(目安では50代後半)になると考慮しなければならない点も出てきます。これらの点などを後編に書きたいと思います。このブログに来ていただき、最後まで読んでくださり、ありがとうございました。

コメント