こんにちは。でんです。投資信託を買い付けるのに相性がよいのは積み立て投資です。配当益や分配金、売却益が非課税または優遇される国の少額投資非課税制度のつみたてNISAや個人型確定拠出年金(iDeCo)でも、毎月積み立て投資を勧めています。

下落に強く万人向け

- 時間分散

- 下落や暴落に強い

- 一括投資と比べて

積み立て投資は投資信託の買い付け機会を分散することで、一括購入より大きな損をしにくくなります。米国や全世界の株価は長期的には右肩上がりですが、一時的には1か月で30%下落したり、1年で半分以下になったりします。一括投資の場合、一時的とはいえ大きな含み損を抱えてしまう恐れがあります。この場合、購入価格まで回復しない限りは含み損が続きます。理論的にはいずれ長期でおつりが出るくらい取り戻せるのですが、初心者は一括で入れた株価が短期間で3割減や半額以下になってしまうと怖くなって狼狽売りをしてしまう恐れがあります。

毎月定額の積み立て投資の場合、暴落時には安い価格で多くの投資信託の口数を買えます。平均購入単価を下げられるので、株価回復時には一括投資より元本回復や元本を上回る時期は早くなります。

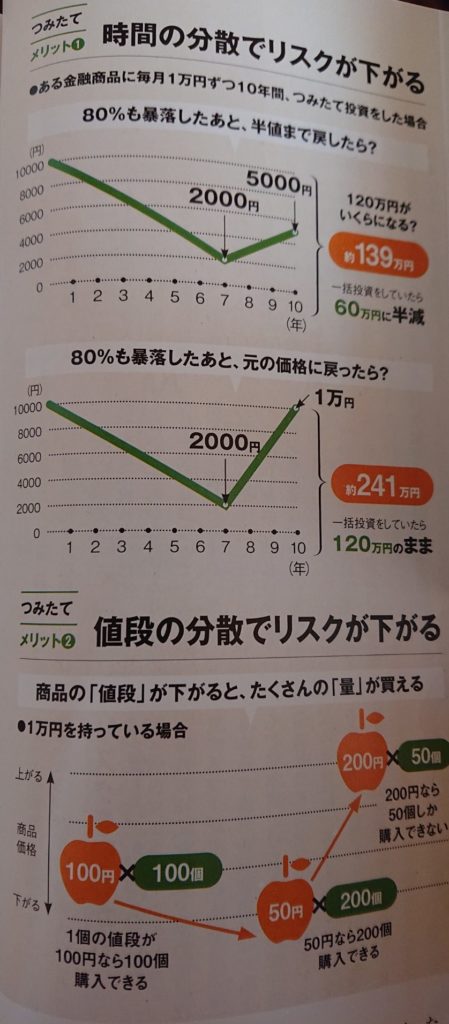

つみたて投資のイメージ。 「AERA Money 投資信託の基本」(朝日新聞出版)より。

上の表は毎月1万円ずつ10年間積み立て投資をしたケースを示しています。8割暴落した後に半値まで戻した場合でも、139万円と元本の120万円を上回ります。投資対象の価格が半分になっているのにも関わらずにです。理由は暴落時に多く口数を購入することで平均購入単価が下がり、上昇時の強いアクセルになったからです。ちなみに一括投資の場合は当然60万円に半減していました。

一括投資派は「積み立て投資は待機資金を機会損失させているのに過ぎない。相場は長期的に右肩上がりで成長するため、最終的には一括投資の方がリターンは大きくなる」と指摘します。確かにまとまった資金がある人ならば、一括投資の方が長期的にはリターンが大きくなるケースが多い点には異論はありません。相場の大底で一括投資したら多くの利益を得られるのも事実です。しかし、株式相場はゆるやかな上昇と急落、急騰、ゆるやかな上昇、暴落、急騰、ゆるやかな上昇…などと上昇と下落を繰り返しています。こういった相場の特性に加え、一部の天才を除きプロでも相場の波や購入タイミングを読み切るのは難しいとされます。一般人には相当困難でしょう。私自身も正直無理と感じています。まとまった資金を初期投資に充てられる人は限られています。たとえ確保できていたとしても、初心者は暴落への耐性が大きくないのがほとんでです。一括投資、積み立て投資の議論よりも大切なのは市場に残り続けることです。自分のリスク許容度を超えた投資の結果、暴落で恐怖に陥ってしまって市場から退場し、長期投資の果実を得られない事態は避けなくてはなりません。

毎月積み立てがお勧め

当ブログは毎月積み立て投資を勧めます。国もつみたてNISAやiDeCoを通じて推奨している資産形成方法です。老後の資産形成に向けた株式への長期積み立て投資は欧米では常識となっています。※毎日積み立ては様々な人や機関の検証の結果、長期的には毎月積み立てと結果はほとんど変わらないということです。手間を考えれば毎月積み立てが万人に再現性が高いと考えます。

このブログに来ていただき、最後まで読んでくださりありがとうございました。一緒に長期投資を歩んでいければ幸いです。

コメント