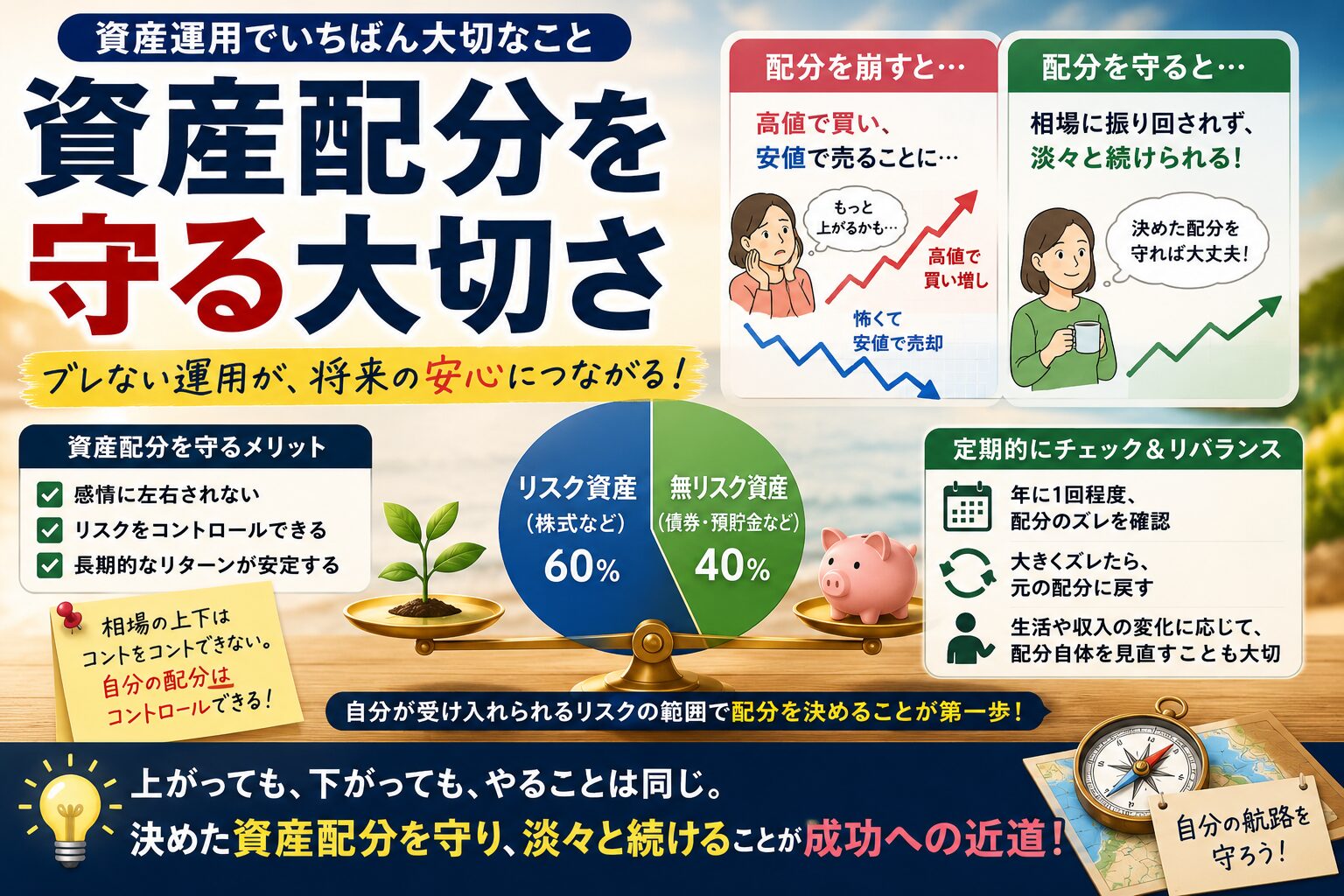

株価や為替、金利がどう動くかを正確に予測することはできません。世界中の専門家や機関投資家が膨大な情報を分析していても、相場の転換点を当て続けるのは困難です。個人投資家ができないことに時間と気力を使い、一喜一憂しても仕方ありません。一方、自分で決めて実行できることはあります。受け入れられるリスクの範囲内で、リスク資産と無リスク資産の割合を決めることです。リスク資産は「長期分散低コスト」の条件に合う時価総額加重平均型の全世界株式インデックスファンド、無リスク資産は個人向け国債変動10年やMRF、普通預貯金などが分かりやすいと思います。

自分の投資額や資産配分、使う金融商品は管理できる

そのうえで、収入や生活に余力があれば少しずつ投資を続けます。年に一度程度、暇な時に資産配分を確認し、大きくずれていれば元に戻します。生活環境や収入、今後必要になるお金が変われば、資産配分そのものを見直しても問題ありません。相場が急落した時に不安で眠れなくなるなら、リスクを取りすぎている可能性があります。反対に、長期間使わない資金をすべて預貯金に置き、物価上昇による目減りが気になるなら、リスクを取らなさすぎているかもしれません。未来を当てることはできませんが、自分の投資額や資産配分、使う金融商品は管理できます。できないことを思い悩むより、できることを淡々と続ける。その積み重ねが、長期的な資産形成につながると思います。

コメント