こんにちは、リスク資産を運用する上で強力な税制優遇を受けられる少額投資非課税制度(NISA)と個人型確定拠出年金(iDeCo)はリスク許容度や自分の資産状況、家計状況に応じて可能な限り活用した方がいいと思います。リスク資産と無リスク資産の配分は自分のリスク許容度に応じて考えるしかないですが、資産を運用する上で税制上有利な口座(箱)といえるNISAやiDeCoには、期待リターンが大きいリスク資産を入れるのが基本です。リスク資産として極めて有力なのは「長期分散低コスト」の原則に合致している時価総額加重平均型の全世界株式インデックスファンドです。つまり、NISAやiDeCoで運用するのは時価総額加重平均型で低コストの全世界株式インデックスファンド1本で大体いいのではないかと思います。

楽天証券広告

SBI証券広告

無リスク資産は課税口座で

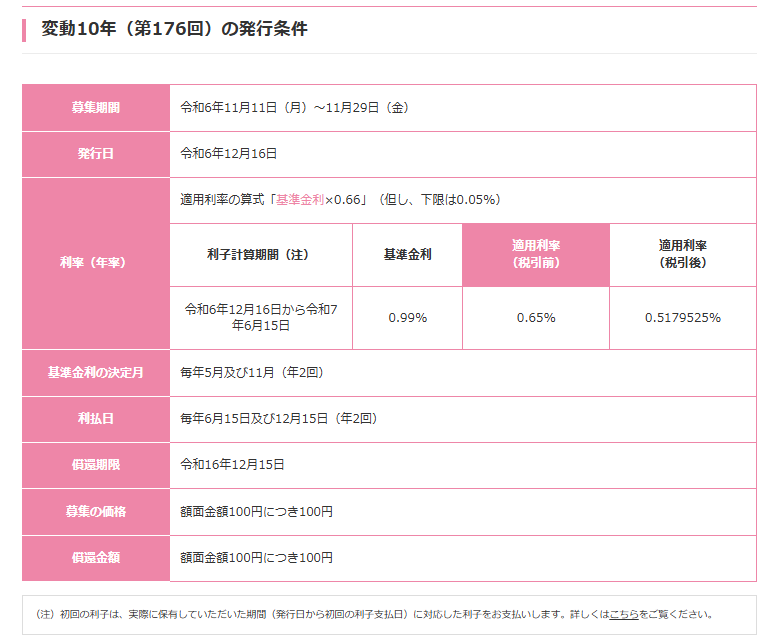

無リスク資産は個人向け国債変動10年か預貯金がいいと思います。生活費や生活防衛資金、2年以内に使いそうなお金は預貯金、それ以外は個人向け国債変動10年がだいたいいいのではないでしょうか。通常の課税口座で持つのが基本です。国内債券インデックスファンドは超低金利かつ利上げ局面で、これなら金利変動による債券価格変動がなく金利上昇に追随できる個人向け国債変動10年でいい気がします。外国債券インデックスファンドはリターンに占める為替リスクの割合が大きく、為替の影響を小さくする為替ヘッジを付けると為替リスクは小さくなるもののヘッジコストがかさみます。そもそも個人向け国債を除く債券を無リスク資産と考えることは厳しいと思います。特に外国債券はむしろリスク資産と考えた方が個人的にはしっくりきます。

面白い「リスク資産」(聞き流しOK)

ここからは、個人的なたわごとなので聞き流しでいいですが、超長期米国債券ストリップス(ゼロクーポン)債はリスク資産としてなかなか面白いと感じています。償還まで28年半ですと、現在、額面100に対する販売価格は30前後で、金利年4.3%余りを複利運用するため償還時には購入時の3.3倍程度になります。運用年数に対する増加率として株式に比べ割に合うのかどうかは分かりません。もちろん、為替リスクもありますので円高になれば利益は圧縮されるか損失がでる可能性があります。なお、為替による損益は償還時に1ドル50円でもプラスになるとのことです。購入時手数料が実質的にスプレッドの差の分だけ数%程度発生していますが、運用管理費(信託報酬)や満期償還時に限り実質的な売却手数料がかかりません。運用期間が長いため、満期まで持ち切れば実質的な購入・保管コストは売買手数料無料の低コストインデックスファンドの信託報酬に近い数値になるとされています。運用資産の主力にはならないと思いますが、資産配分に影響を及ぼさない程度ちょいと持つ分には面白さを感じます。

コメント