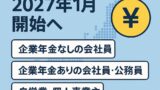

かつて、個人型確定拠出年金(iDeCo)は50代で始めるには加入期間や掛け金が十分に取れず、それほど意味がないと言われてきました(仮に現行制度のままだと仮定しても、50代のiDeCoは所得控除が大きい点を考慮すれば十分に意味はあります)。しかし、2027年から掛け金が会社員月最大6万2,000円(現行2万円か2万3,000円)、自営業者は7万5,000円(現行6万8,000円)になります。企業年金がある場合「企業型確定拠出年金(企業型DC)と会社が運用責任を持つ確定給付企業年金の会社掛け金」の合計額を、6万2,000円から引いた額が上限となっています。さらに、拠出期間(掛け金を出せる期間)が最大65歳未満(厚生年金に加入する会社員や公務員、自営業者ならば国民年金の任意加入被保険者、それ以外は60歳未満)までから、70歳未満にまでに引き上げとなります。条件もiDeCoや老齢基礎年金を受給していない場合に大幅に緩和されます。50代でもiDeCo開始は遅くないとより強く言える状況になります。

拠出上限、期間拡大が後押し

日経電子版に掲載されたコラム「黄金堂パーラー」で、「50代からでも間に合う老後資金準備 制度変更のiDeCoを活用」と題した記事が掲載されました。詳しい内容は上のリンクからご覧ください(有料会員限定記事)。iDeCoの2027年改正のポイントを対話形式や表を用いて解説しています。記事では、年収800万円の企業年金のない会社員がiDeCoの掛け金を現行上限の月2万3,000円と、月6万2,000円にした場合の所得税と住民税を比べた試算結果が掲載されています。記事によると、月6万2,000円の方が所得税約9万円、住民税約5万円少なく、年間約14万円の節税につながるとしています。一般に収入、所得が増え、iDeCoの掛け金拠出による所得控除の効果が大きい50代が、70歳未満まで上限額が引き上げになった額をiDeCoに拠出できる効果は決して小さくないといえます。節税効果だけでなく、時価総額加重平均型の低コスト全世界株式インデックスファンドで運用すれば期待リターンが年数%見込めます。確かに運用期間が1年単位ではプラス数十%からマイナス数十%とブレ幅が大きくなりますが、運用期間が長くなるほど、年平均リターンは期待リターンに近づきやすくなります。

コメント