こんにちは、年金や退職金制度に精通しているフィナンシャル・ウィズダム代表で1級DCプランナーの山崎俊輔氏が「分散投資とリバランスは、株価予想が『わからない』からこそ対策できる投資戦術」と題した記事を楽天証券コラムサイト「トウシル」で公開しました。専門家による年末年始恒例の1年間の株価予想は、1年後に振り返ると多くは当たっていないという古くからの事実を紹介し、株価が「いつ」「どれぐらい」上がるかは誰にも分からないとしています。一方、経済成長や長期的なインフレ傾向、賃金上昇率などを踏まえれば株価は平均的にはプラスのリターンになり、物価上昇率や預貯金金利を上回ることが期待できると訴えています。その上で将来の株価が分からないからこそ、資産を分散して受け入れられるリスク(リスク許容度)にまで抑えて運用し、当初想定の資産配分比率から大きくずれれば調整していくことが大切であると強調しています。リスク資産を運用(株式に投資)していくうえで、とても大切なことが書かれたコラムだと思います。一人でも多くの人に今回の山崎氏のコラムを読んでいただきたいと思います。

楽天証券広告

無リスク資産とリスク資産の割合意識

詳しい記事の内容は上のリンクをご覧ください。山崎氏が株価予想特集号の経済や金融、ビジネス雑誌をあえて1年後になってから読み返すのが密かに楽しみにしているというエピソードは思わずクスリとなりました。伝統的な年金運用の考え方や大企業の確定給付企業年金(DB)の資産配分を紹介しています。個人では株式以外で可能な限り低コストのバランスファンドにも投資してみたり、預貯金・個人向け国債(無リスク資産)と株式(リスク資産)の配分を意識したりするのもいいと述べています。資産配分調整の考え方として、無リスク資産とリスク資産の割合を意識するのがいいとしています。細かい資産配分のずれを気にしすぎて頻繁に売買してしまうと手間とコストがかさみ、非常に割に合わなくなると注意しています。基本に忠実かつ非常に参考になる考え方で、大筋で同意します。

個人レベルは全世界株式と個人向け国債変動10年でOK

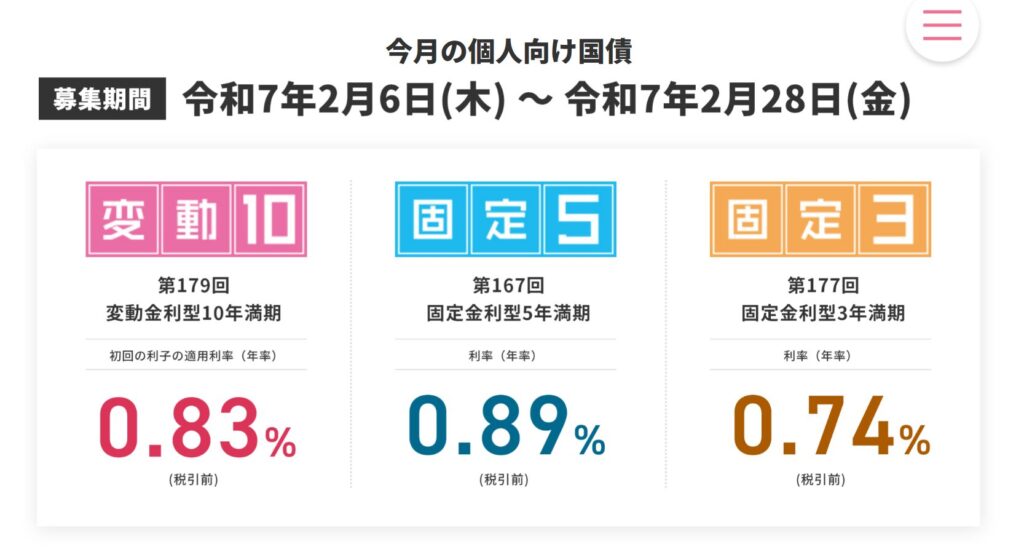

ただ、個人投資家レベルならば、リスク資産は「長期分散低コスト」の原則に合致する時価総額加重平均型の全世界株式インデックスファンド、無リスク資産は個人向け国債変動10年(または普通預貯金)だけで運用した方がコストも非常に低くなる上に管理もかなり楽だと思います。リスク許容度にあった配分になるようにリスク資産と無リスク資産の配分を決めます。目安はリスク資産と無リスク資産を合わせた資産が減ったとしても耐えられる配分にします。全世界株式でも運が悪いと瞬間最大で50%減ることがあります。仮に全世界株式が50%減っても全世界株式と個人向け国債を半分ずつ保有していれば、資産全体の減少は25%で済みます。株価が大暴落していても、個人向け国債はほとんど全てのケースで無傷だからです(過去に個人向け国債はデフォルトした例はありません)。年に1回程度、想定した資産配分からずれていないか確認し、大きくずれていたら配分が小さくなっている資産を購入する、あるいは配分が小さくなっている資産を買った上で大きくなっている資産を売るといった資産配分調整をします。数年から10年に1度はリスク許容度を再確認し、必要があれば想定資産配分を見直します。一つ注意を申し上げると、少額投資非課税制度(NISA)で保有している資産の売却は可能な限り避けた方がいいです。現行NISAでも生涯投資枠が復活するのは翌年以降です。つみたて投資枠と成長投資枠のどちらを先に売るかといえば、含み益の状況などから変わってきますが基本的には生涯投資枠に制限のある成長投資枠から売るのが常道です。特に旧NISAの資産を非課税運用期間中に売ってしまうと、二度とその枠は復活しません。

コメント