こんにちは、政府・与党は個人型確定拠出年金(iDeCo)の掛金の上限額を月7,000円引き上げる方向で最終調整に入りました。国内の複数の新聞社や通信社などが報じました。報道によると、企業型確定拠出年金(企業型DC)や確定給付企業年金(DB)などの企業年金に入っている会社員は企業年金との合計上限額が現行の月5万5,000円から月6万2,000円になるとみられます。企業年金のない会社員も月6万2,000円と企業年金のある会社員と同額にまで引き上げるといいます。厚生年金に加入できない自営業者や個人事業主は国民年金基金との合計上限額が現行の月6万8,000円から月7万5,000円に上昇するとしています。2025年度の与党税制改正大綱に盛り込みます。公的年金を補完する個人年金で老後の資産形成に向けた投資を促す狙いがあると報じています。凍結更新中の特別法人税や順番・タイミングによって受け取れる金額が大きく変動しかねない控除ルールなど、即刻解決すべき課題は多々ありますが、上限額引き上げ方針自体は大いに評価したいと思います。言うまでもないですが、最終案を待つ必要は当然にあります。

楽天証券広告

SBI証券広告

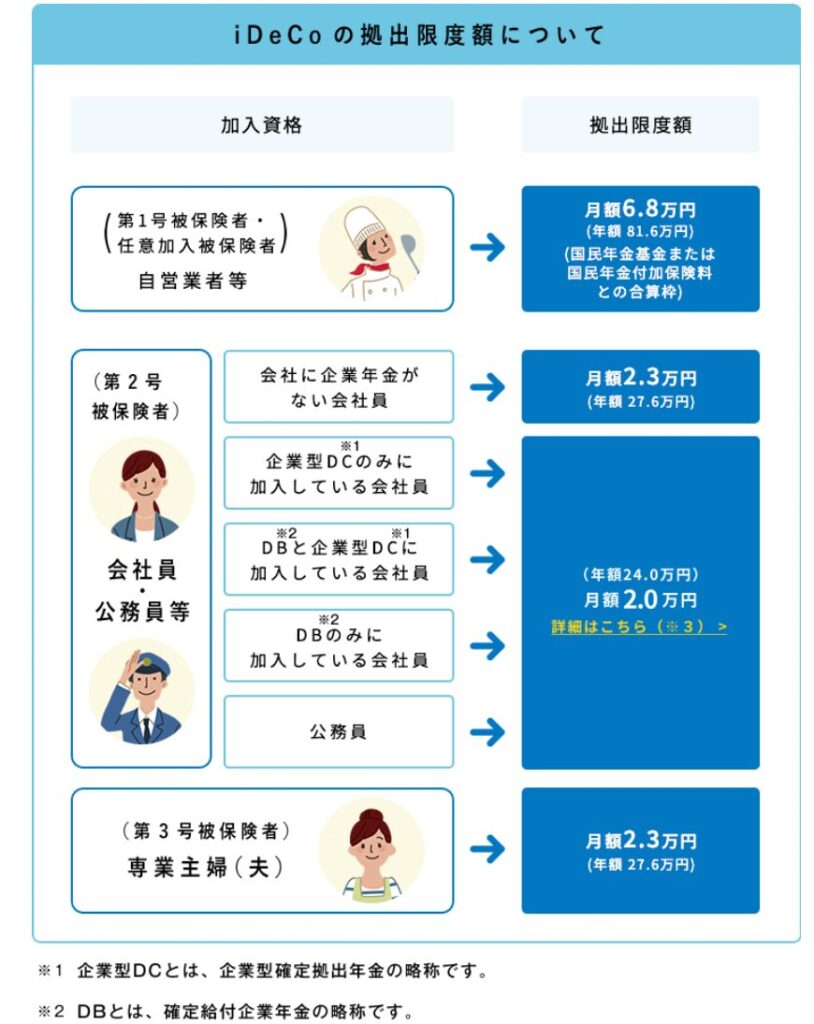

iDeCo自体の掛金上限は撤廃方針

報道によると、会社員にあったiDeCo自体の掛金上限を撤廃する見通しです。現行では企業年金がある会社員が月最大2万円、企業年金がない会社員が月最大2万3,000円となっていますが、これらを撤廃して6万2,000円に上限を統一するといいます。つまり、会社員は今後、「6万2,000円-企業型DCやDBなどの企業年金月額」の金額がそのままiDeCoの月額上限額となるということです。実際にiDeCoに拠出できる月額上限額は7,000円を超えて増える人が多いとみられます。なお、自営業者や個人事業主は元々iDeCo自体の掛金上限がありません。iDeCoは掛金が全額所得控除の対象となります。少額投資非課税制度(NISA)や通常の課税口座が税引き後のお金でしか運用できないのに対し、iDeCoは実質的に税引き前のお金で運用できます。言い換えると、iDeCoに拠出すれば控除された分のお金が年末調整や確定申告で戻ってきます。その分、可処分所得が増え、消費してもさらに資産運用に回してもいいです。NISAではこの現象は一切起きません。運用中には売却益や分配金に税金が発生せず、税金を受け取り時まで繰り延べられます。受け取り時は方法に応じて退職所得控除や公的年金等控除を受けられます。ただ、受け取り方には自分の状況をよく確認し、注意しなければなりません。iDeCoやNISAはリスク許容度の範囲内で可能な限り併用したいです。掛金の所得控除を受けられない専業主婦ら一部の例外を除き、大半のケースではiDeCoにやや優位性があると判断しています(専業主婦でも、課税口座よりはiDeCoの方が有利です)。むろん、iDeCoも、NISAも個人のリスク資産運用を大いに後押しする制度です。

特別法人税の即時廃止を

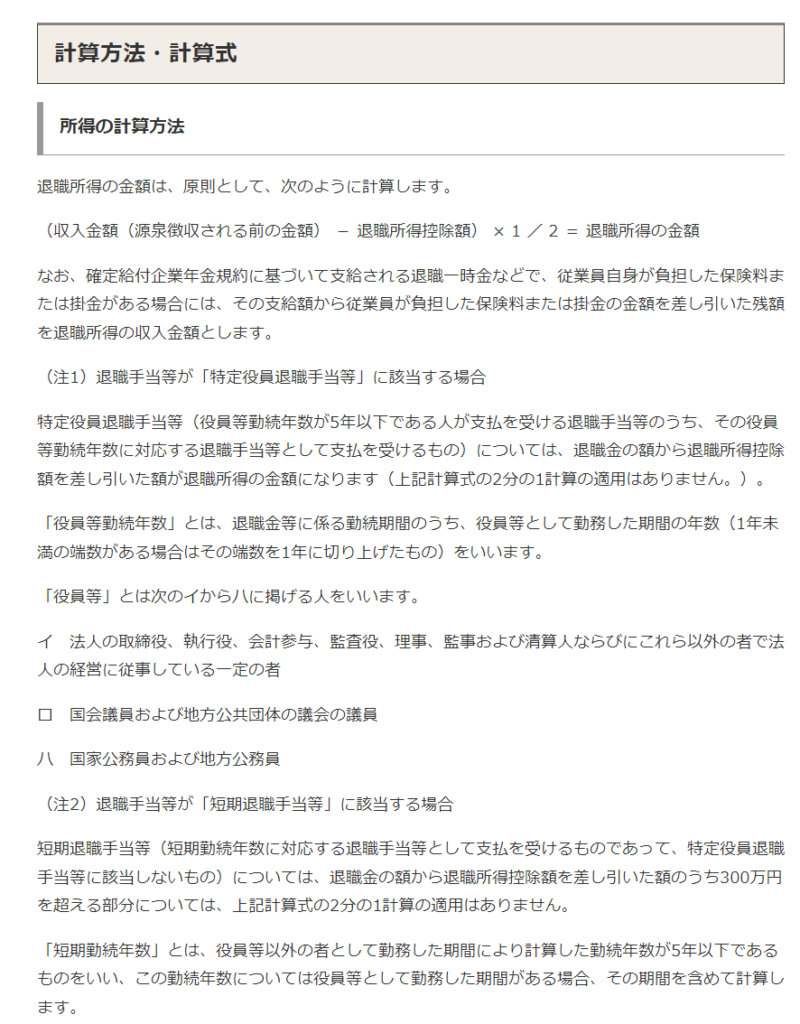

iDeCoには複数の課題(デメリット)があるのも事実です。まず、即時撤廃すべき超極悪税制が特別法人税です。確かに現行では1999年以降凍結されており、期限が迫れば更新し続けています。今後も凍結が続く可能性は極めて高いといわれています。しかし、税制として残っている以上、復活する可能性も全否定はできません。課税の繰り延べの遅延利息として年1.173%が課せられる制度です。高度経済成長真っ只中の1966年の厚生年金基金制度創設と同時に課せられるようになりました。今とは比較にならないレベルで国民の所得が大きく伸び、インフレが進行し続けた時代ならばいざ知らず、現行の低成長下ではもはや意味がないどころかただの懲罰課税です。特別法人税はもはや役割を終えています。国民の資産形成にとって「悪性腫瘍」化しているといっても言い過ぎではなく、手術して跡形もなく取り除くべきです。制度として残す合理性は全くありません。金融庁や厚労省、そして圧倒的大多数の国民が強く求める即時撤廃は100%疑う余地のない正論であると断言します。特別法人税を残そうと考える官僚や政治家が仮にいるとするならば、知性や適性を強く疑います。今回は詳述しませんが、受け取り時の課税ルールも複雑怪奇で、受け取る順番やタイミングを間違うだけで金額が大きく減ってしまう可能性があるのは大問題です。一時金で受け取る場合は退職所得控除の対象になるものの、一定期間内に退職金や企業年金を一時金で受け取ると退職所得控除の枠を共有してしまいます。年金制度や資産運用、税制優遇制度に精通しているファイナンシャル・ジャーナリストの竹川美奈子氏は日経電子版のひとこと解説で「例えば一生涯利用できる退職所得控除枠設定するなど、受け取り時に悩まない方式を望みたい」と指摘しています。

「iDeCo陰謀論」(笑)には与しない

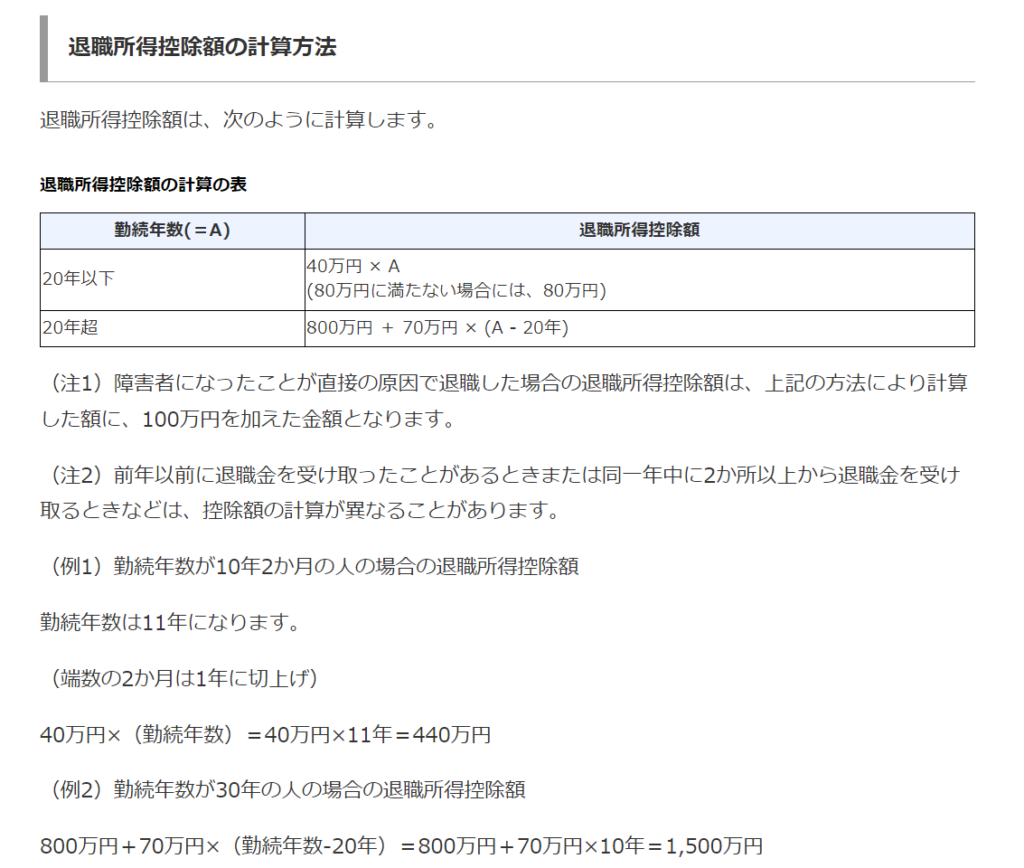

一部の人の間で「iDeCoの掛金引き上げは罠。だからiDeCoは利用せず、NISAと課税口座で運用するのがいい」という主張(笑)があるようです。中には特別法人税は復活濃厚とか、退職所得控除は改悪確実とか、事実や根拠に一切基づかない「iDeCo陰謀論」(笑)まがいの話まで出できています。もちろん、個人の考えは自由ですし、特別法人税の復活や退職所得控除の改悪は絶対ないと言い切れるものではありません。しかし、特別法人税が復活する動きは現状ではありません。むしろ逆で先述した通り、金融庁や厚労省は廃止を提言しています。また、退職所得控除の改正は議論されたものの、現状では先送りされています。現行の退職所得控除は勤続20年以下が「年40万円×勤続年数(80万円に満たない場合は80万円)」、20年超が「年70万円×(勤続年数-20)+800万円」で原則算出され、勤続20年を超えると有利な計算ルールとなっています。転職が増えてきた昨今の社会情勢に合わせ、計算式を一律にするなどの意見が国や有識者から出てきています。様々な説が飛び交っているものの、現状では具体的な計算式は出ていません。さすがに「一律年40万円×勤続年数」なんて実質的な制度大改悪になったら大反対です。改悪にならないよう、国に意見を出し、選挙で意思表明をしたいです。個人的には、いずれ年あたりの控除額が一律になる可能性は高いと思います。ただ、さすがに一律の年控除額は現行の40万円から一定程度は引き上げになるとみています。そこまで国や政治家が「(自主規制)」ではないと思います。話を戻すと、「iDeCo陰謀論」(笑)を唱える前に、首相官邸に意見を述べたり、選挙で投票して意思を示したりすることが大切ではないでしょうか。iDeCoのメリットを過小評価し、デメリットをことさらに過大評価する「iDeCo陰謀論」(笑)に、当ブログは与しません。

コメント