こんにちは、経済評論家山崎元氏が「一コマで、一生役立つマネーリテラシー講座」と題した記事を楽天証券コラムサイト「トウシル」に掲載していました。山崎氏は構成案として「お金の選択ダメなもの3つ」として①リボ払い②がん保険③お任せ運用-を挙げ、「お金の選択『これはいい!』」に全世界株式インデックスファンドの「ほったらかし投資術」としています。本文で紹介している従来の構成案12項目に比べ、タイトルが印象に残りやすく、項目が大幅に減り理解がかなりしやすくなったのではないかと私も思います。シンプルな講座構成にまとめ、ポイントを外さずに聞き手や読み手に印象付けをしっかりさせる山崎氏の話術、文章力に脱帽です。今回の記事は非常に多くの人にとって一生役立つ内容だと思います。

アマゾン広告

×リボ払い×がん保険×お任せ運用◎全世界株式インデックスファンドのほったらかし投資

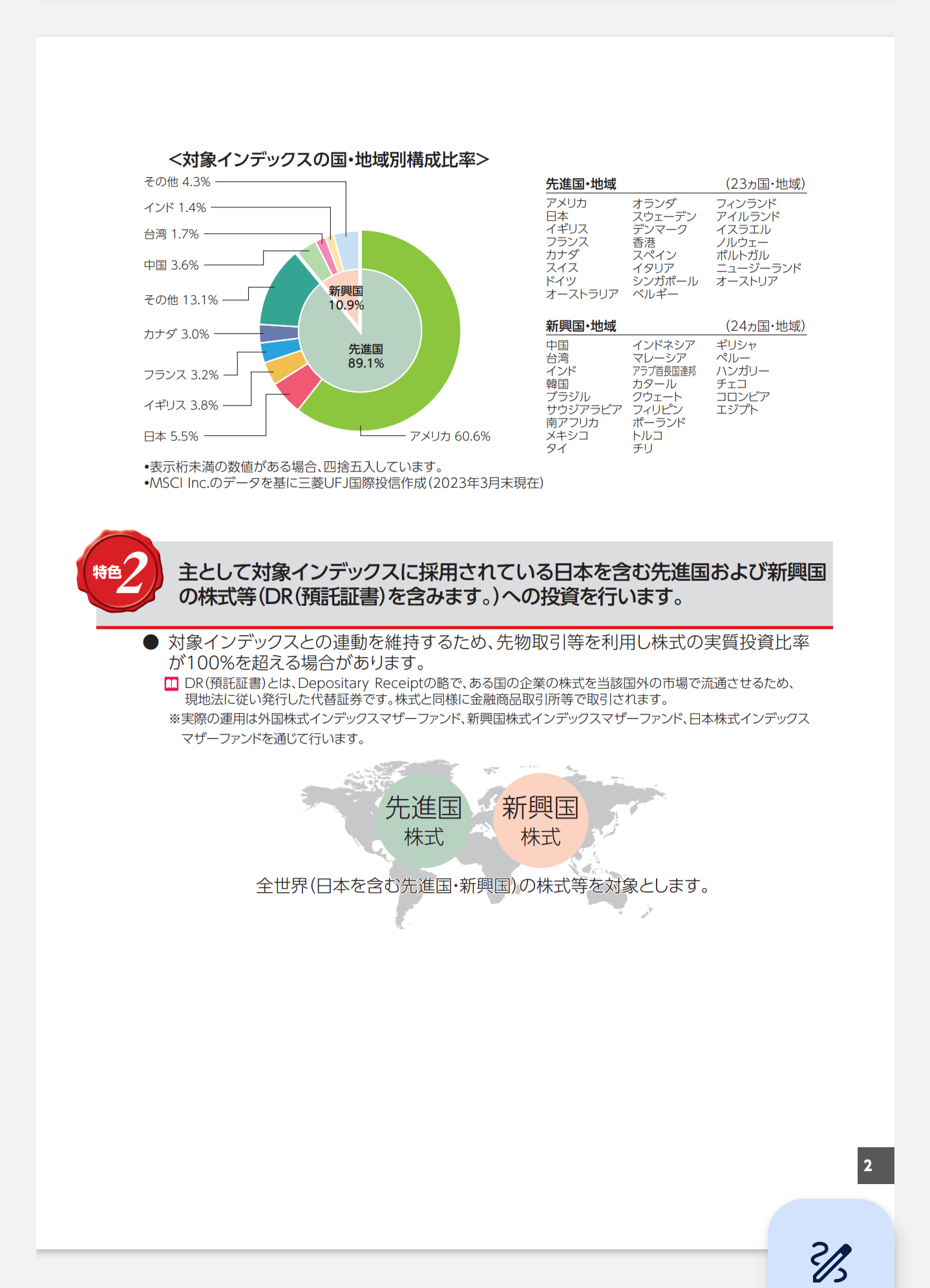

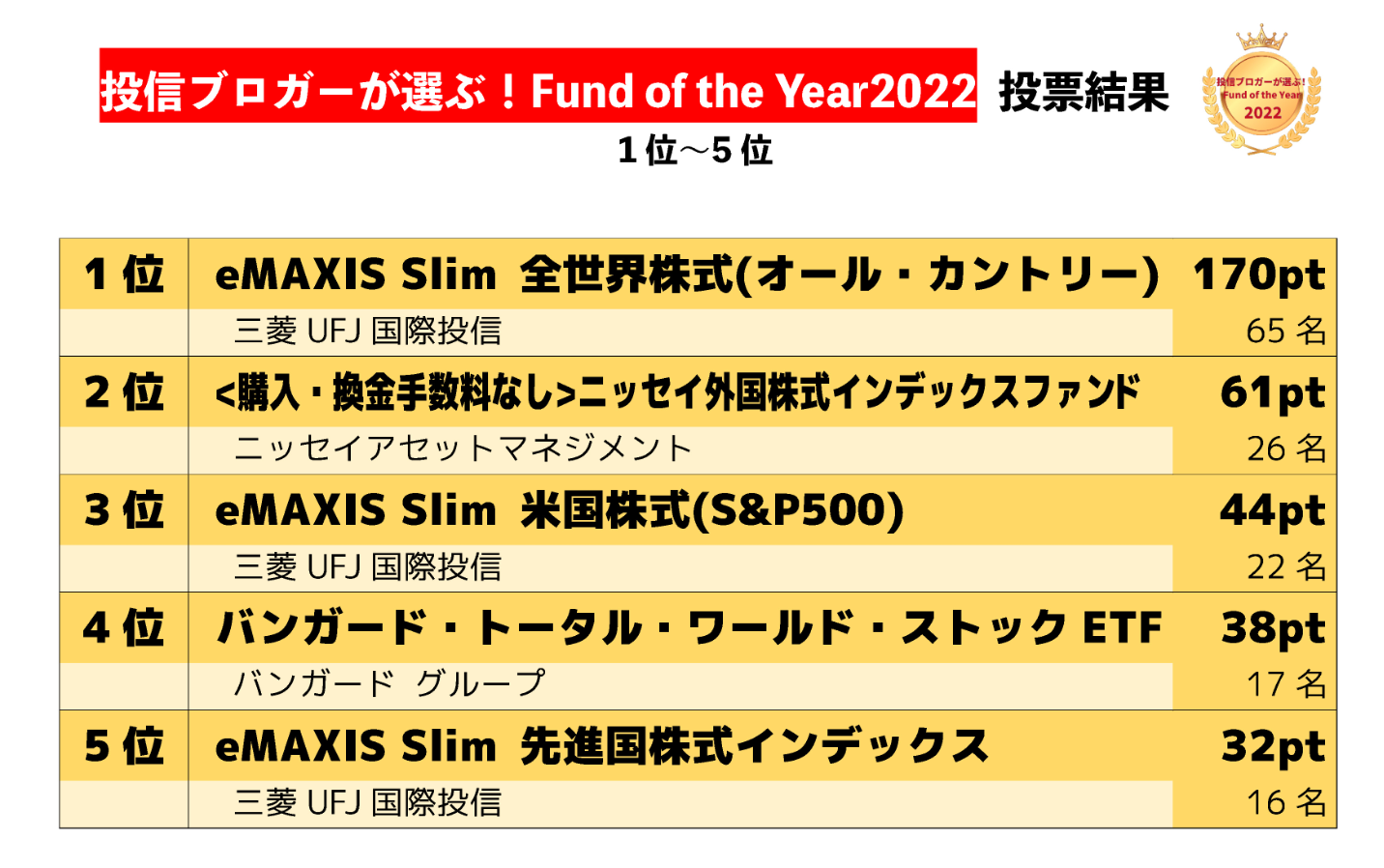

詳しい記事の内容は該当記事をご覧ください。中見出しは山崎氏が「メモに書くなり、板書を覚えるなりすればいい」とした一説です。山崎氏はリボ払いでよく見かける金利年14%は、5年間で元々借りた額の2倍になります。長短の金利が最近は上がっているとはいえ、長期金利でさえも0.7%前後です。株式で運用する期待利回りとして機関投資家が使う数字が年5~6%程度です。リボ払いの金利は明らかに高すぎるとしています。そのうえで、借金利用を考えていい場合の3原則も紹介しています。保険会社が現に存在していて、がん保険を売っている事実が、確率を加味して考えて保険会社が大いに儲かることを示していると指摘しています。ありふれた出来事に保険で備えるのは得策ではないとしています。さらに、日本の健康保険制度や高額療養費制度がよくできていると話します。保険利用を検討してもいい条件を挙げています。おまかせ運用は「ファンド・ラップ」があり、ラップの手数料とラップが運用する投資信託の手数料が二重で発生し高いです。金融庁が問題視しています。証券会社にも、信託銀行にも、銀行にも、投資家の状況とニーズに合わせた運用選択やマーケット状況と運用を目利きができる「特別な能力」を持った人はいないと看破しています。富裕層向けの特別な運用も存在せず、ロボアドバイザーとともに手数料を二重取りしている構図は変わらないとしています。ほったらかし投資のエッセンス4カ条を紹介した上で、世界中のプロたちの「平均」に近い、時価総額加重平均(市場平均)の全世界株式インデックスファンドにほったらかし投資をするのがいいと強調してます。山崎氏が運用先の例として挙げているeMAXIS Slim 全世界株式(オルカン)は運用管理費用(信託報酬)が年0.05775%以下で、100万円運用して1年間にかかる手数料が578円以下としています。よくある信託報酬1%の商品は1万円になり、手数料が高過ぎてばかばかしいと語ります。「若い人でも、高齢者でも、富裕層でも、庶民でも、お金の運用に求めるのは効率よく増やすことだけです。お金の持ち主のタイプ別に適切な商品が変わることはありません。しかも、お金の使い道は後から好きなように決めることができます」と言い切っています。同感です。山崎氏が日頃から指摘している通り新NISAでつみたて枠と成長投資枠で運用先を変える必要は全く不要ですし、老後だからといってインカム重視で分配金の出る投資信託や高配当株式にシフトするのは極めて合理性に欠けます。金融系インフルエンサーの一部には「老後にはインデックスファンドは手が震えて必要な時に売れなくなる。だから高配当株式やETF、分配金の出る投資信託など自動でインカムを得られる商品がいい」なんて噴飯ものの屁理屈をまことしやかに言っている人さえもいるので注意が必要です。

楽天証券広告

コメント