こんにちは、経済評論家で金融業界に一切の忖度をしない山崎元氏が「個人の資産運用に関する『ヤマザキの分離定理』」と題した記事を楽天証券コラムサイト「トウシル」に記しました。山崎氏の主張を当ブログなりに端的に言えば、個人の資産運用方法は個人のニーズや状況、年齢、投資歴、資産額、収入に関係なく特にリスク資産の構成(ポートフォリオ)については一定で、違いはリスク資産への投資額だけでいいということです。運用に目標額や目標利回りは不要で、運用期間と運用内容は無関係としています。必要な運用商品は先進国株式インデックスファンド、東証株価指数(TOPIX)インデックスファンド、個人向け国債変動10年(変動10)の三つだけで、生活防衛資金として普通預金を持っていればいいとしています。私は山崎氏の「ヤマザキの分離定理」の考え方に大いに賛同します。なお、山崎氏は現在、株式(リスク資産)部分は時価総額加重平均型の全世界株インデックスファンドとしています。「コメント」として文末に付記していました。今回の山崎氏の記事は2017年2月21日に公開された内容の再掲とのことです。

【お詫びと再掲及び御礼】

8月15日公開の当該ブログ記事で、山崎氏が2017年に公開した記事を再掲していた点と文末のコメントで「株式部分を時価総額加重平均型の全世界株インデックスファンドに変更している」と付記していた点を見落として、私の見解を記してしまいました。山崎氏の記事を読んで「何か昔の主張に戻っているな」と感じていましたが、執筆する上で確認が甘く上記の2点を見落としてしまいました。読者と山崎氏、トウシルの関係者にこの場を借りてお詫びし、加筆修正した上で再掲します。そして、ご指摘いただいた水瀬ケンイチ氏にこの場を借りて改めて御礼申し上げます。今回のような確認不足による記事執筆はあってはならないのですが、拙ブログを水瀬氏のような多忙な方が読んで下さっていたのは、ただただありがたい限りだとも感じました。

今は全世界株インデックスファンド!

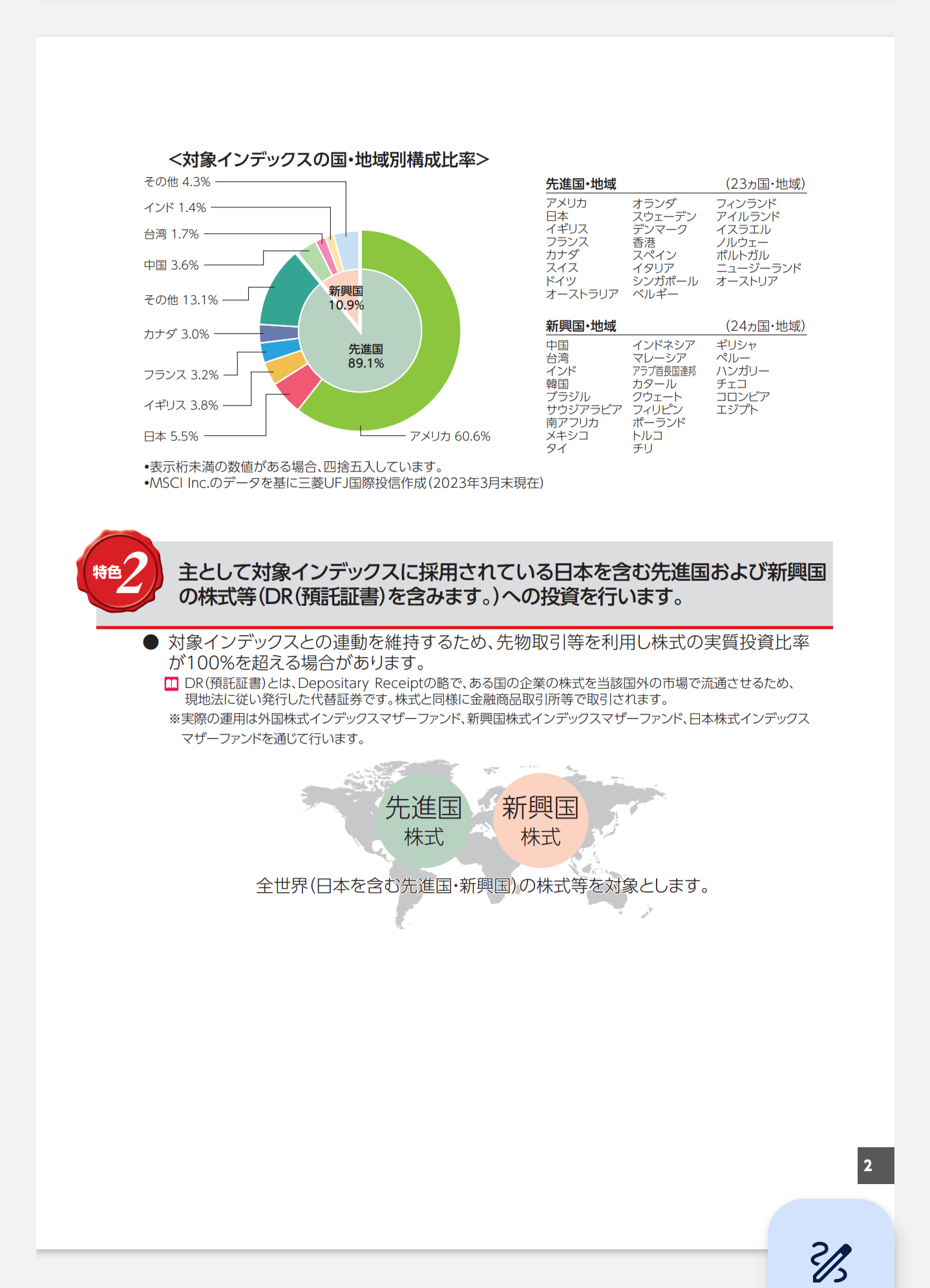

山崎氏の記事の詳しい内容は上のリンクからご覧ください。資本資産価格モデル(CAPM)を導く過程で出てくるファイナンスの分離定理を説明した上で、山崎氏の解釈を伝えています。ファイナンスの分離定理を個人の資産運用に持ち込んだのを「ヤマザキの分離定理」としています。山崎氏は2017年当時、リスク資産を先進国株式インデックスファンド60%、TOPIXインデックスファンド40%に投資し、無リスク資産を変動10と普通預金に投資をする案を掲げていました。リスク資産は最大損3分の1、年率平均5%を想定し、投資資産を決定するといいます。なお、変動10は当面使わないお金の置き場です。普通預金は生活防衛資金(使う可能性のあるお金)です。うんうんとうなずく内容です。かつて、唯一の論点になるなと思っていた株式部分も現在は、時価総額加重平均型の全世界株インデックスファンド1本に変更しよりシンプルかつ効率的になっています。時価総額加重平均型の全世界株インデックスファンドはリスク資産内部で資産配分がずれた際の調整(リバランス)が不要になり、手間が圧倒的にかかりません。ファンド内で資産配分をリバランスしてくれるからです。一般には個人投資家が自分でリバランスするよりも、機関投資家がリバランスした方が売買コストは抑えらる傾向にあるとされています。言うまでもありませんが、リスク資産(時価総額加重平均型の全世界株式インデックスファンド)と無リスク資産(変動10)のは資産割合確認は必須で、大きくずれた場合にはリバランスが必要であることは何ら変わりませんのでご注意ください。

コメント