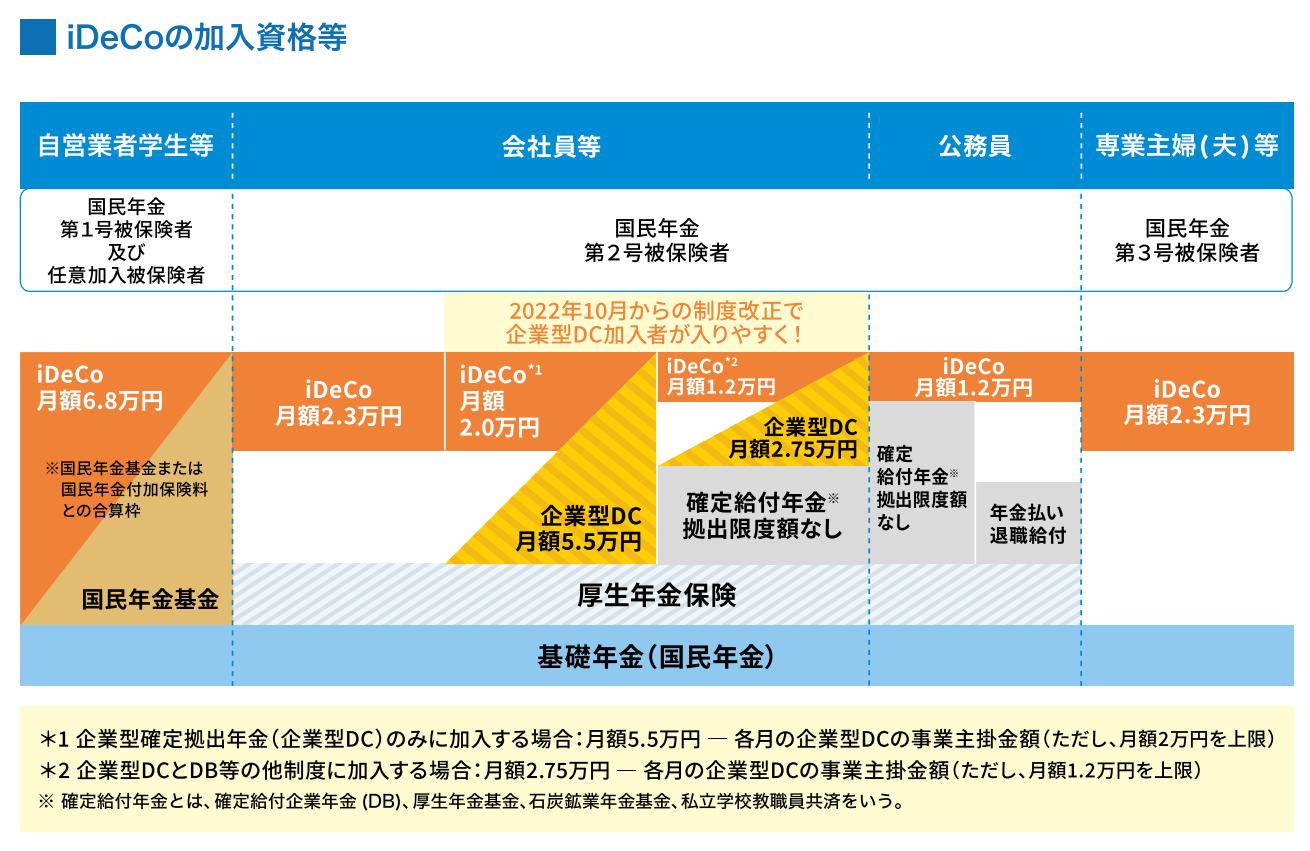

こんにちは、確定拠出年金(DC)向けの投資信託の純資産総額が10兆円を突破しました。2022年10月から個人型確定所出年金(iDeCo)と企業型DCの併用条件が大幅に緩和され、資金流入が継続しているといいます。日経電子版が14日報じました。日経電子版は老後資金の受け皿とするには拠出限度額の拡大などDC制度の拡充が必要だとしています。DC制度の拡充に関しては筆者も大筋で賛成です。しかし、DC制度拡充の前に、現在は凍結されているものの即刻廃止してほしい時代遅れの悪法があります。その話は後述します。

DCとNISA併用は強力

日経電子版の該当記事(無料記事です)

日経電子版の詳しい記事の内容は上のリンクからご覧ください。ここからは筆者が感じていることを記していきます。2024年から始まる新少額投資非課税制度(新NISA)の年間投資上限枠、生涯投資上限額が大きく、かつ制度が恒久化され、非課税保有期間は無期限と老後を含めた長期の資産形成を強力に後押しする制度となっています。最近、新NISAの影に隠れていますが、DCは老後の資産形成を後押ししつつ所得控除ができる制度です。企業型DCのマッチング拠出にせよ、iDeCoにせよ、掛金は全額所得控除になります。資産形成しつつ、毎年税金を減らせます。掛金の所得控除が期待できない専業主婦(夫)や税金を減らす余地が小さくなっている傾向にある限度額まで住宅ローンを組んでいる人、65歳までの期間が短い人以外にとって、iDeCoとNISAは十分に併用する魅力があります。新NISAになっても変わらないと思います。もちろん、専業主婦や住宅ローン限度額組、65歳までの期間が短い人は新NISA最優先が現実的だと思います。ただ、DCは2022年以降、勤務期間5年以下の退職所得は退職所得控除額を控除した残額のうち300万円を超える部分が2分の1課税の適用から外れます。つまり、実質増税です。さらに、一部報道の観測記事で退職所得に対する増税への懸念が指摘されています。特別法人税も2026年3月31日までは凍結されていますが、今後復活がないとは断定できません。例えば、資本主義を敵視する左派や極左政権が誕生したら復活する可能性は十分にあると思います。まずは時代遅れの悪法に過ぎない特別法人税の即刻廃止を断固求めたいです。企業型DCやiDeCo加入者のはしごを外す制度や税制改正はしないでいただきたいと強く思います。

コメント