こんにちは、でんです。金融所得課税を強化する理由として「日本の株式譲渡益課税は欧米より低い」と意見を述べる議員が与野党問わずいます。確かに一部の国では日本よりも見た目の課税額は高いですが、様々な条件を加味すると一概には言えません。むしろ、中間所得層以下にとっては日本よりも安くなる可能性があります。そもそも米国や英国は日本よりも明らかに課税額は安いです。増税をするために都合のいい情報を切り抜いているか、単なる確認不足なのかは分かりませんが、いずれにしてもこうした議員の意見は極めて恣意的と言わざるを得ません。

米、英は今の日本よりも安い

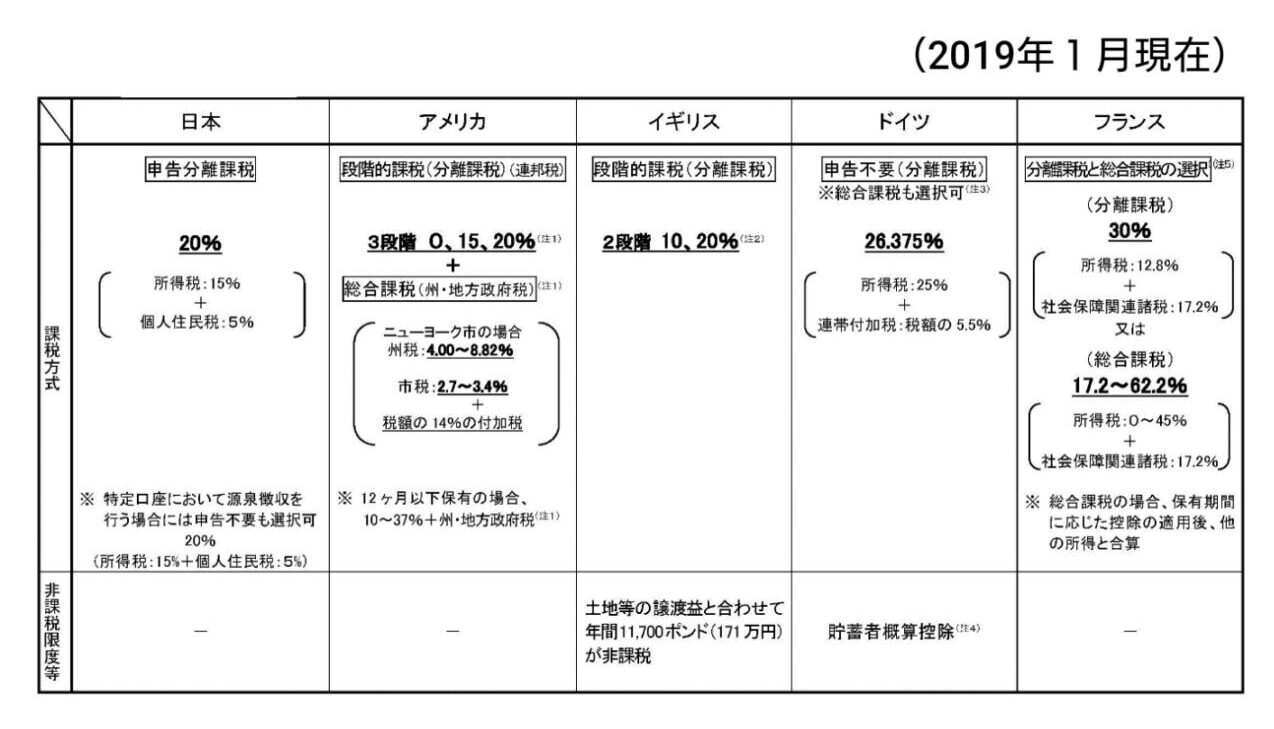

主要国の株式譲渡益課税の概要(財務省ホームページより引用)

注1)給与所得等、配当所得及び長期キャピタル・ゲインの順に所得を積み上げて、配当所得及び長期キャピタル・ゲインのうち、39,375ドル(445万円)以下のブラケットに対応する部分には0%、39,375ドル超のブラケットに対応する部分には15%、434,550ドル(4,910万円)超のブラケットに対応する部分には20%の税率が適用される(単身者の場合)。なお、州・地方政府税については、税率等は各々異なる。

(注2)給与所得等、利子所得、配当所得、キャピタル・ゲインの順に所得を積み上げて、キャピタル・ゲインのうち、34,500ポンド(504万円)以下のブラケットに対応する部分には10%、34,500ポンド超のブラケットに対応する部分には20%の税率が適用される。

(注3)資本所得と他の所得を合算したときに適用される税率が25%以下となる場合には、申告により総合課税の適用が可能。ただし、申告を行った結果、総合課税を選択した方が納税者にとって却って不利に

なる場合には、税務当局において資本所得は申告されなかったものとして取り扱われ、26.375%の源泉徴収税のみが課税される。

(注4) 当該控除の適用により、利子・配当を含む資本所得については、合計801ユーロ(10万円)に達するまでは課税されない。

(注5) 2018 年予算法において、利子、配当、譲渡益に係る所得税について分離課税と総合課税を選択できるようになった。

(備考)邦貨換算レートは、1ドル=113円、1ポンド=146円、1ユーロ=129円(基準外国為替相場及び裁定外国為替相場:2019年1月中適用)。なお、端数は四捨五入している。

財務省の公式ホームページから日米欧の主要国の株式譲渡益課税の概要表を引用しました。例えば、米国は12カ月以下の短期保有と12カ月以上の長期保有で税率が異なり、長期保有の方が税率が低くなっています。投機的な売買に高く課税し、長期の資産形成を後押しする意味で極めて合理的だと思います。配当所得や長期保有株式譲渡益に対して単身者の場合、約450万円以下の部分は0%、約450万円超約4,900万円以下の部分は15%、約4,900万円超の部分は20%の税率となっています。これに州税や地方政府税がかかります。所得に応じた課税体系となっており、日本の所得税15.315%、住民税5%よりは格差の是正につながると思います。英国は譲渡益約500万円以下の部分は10%、約500万円超の部分は20%を課しています。さらに、土地譲渡益と合算して計約170万円までが非課税です。米国と英国の金融所得課税は日本の税率よりも安いです。加えて米国には日本の確定拠出年金に相当する401Kプランなどの税制優遇制度があり、英国には日本の少額投資非課税制度(NISA)のモデルとなった個人貯蓄制度(ISA)があります。

独、仏でも一概には言えない

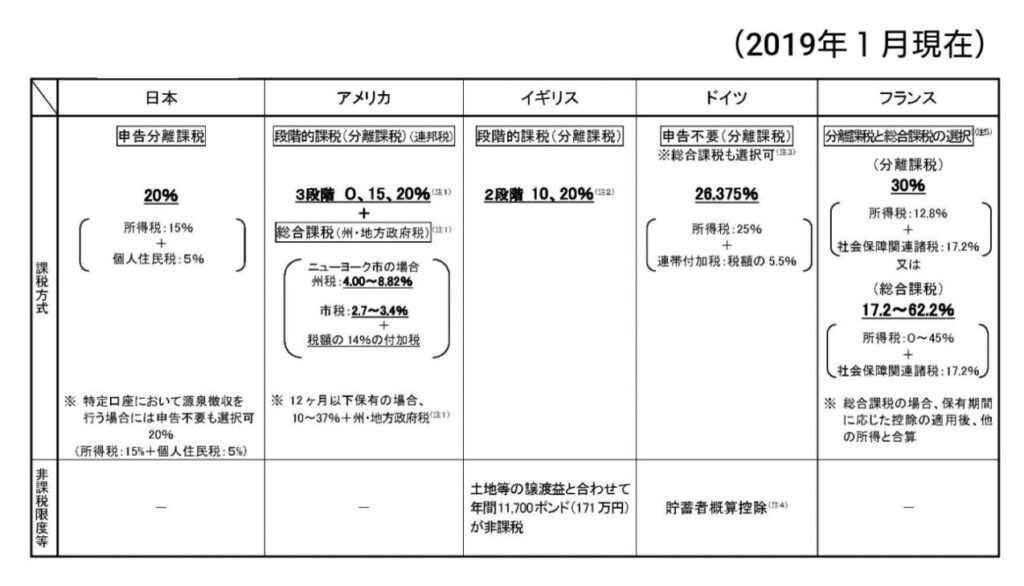

主要国の株式譲渡益課税の概要(財務省ホームページより引用)

注1)給与所得等、配当所得及び長期キャピタル・ゲインの順に所得を積み上げて、配当所得及び長期キャピタル・ゲインのうち、39,375ドル(445万円)以下のブラケットに対応する部分には0%、39,375ドル超のブラケットに対応する部分には15%、434,550ドル(4,910万円)超のブラケットに対応する部分には20%の税率が適用される(単身者の場合)。なお、州・地方政府税については、税率等は各々異なる。

(注2)給与所得等、利子所得、配当所得、キャピタル・ゲインの順に所得を積み上げて、キャピタル・ゲインのうち、34,500ポンド(504万円)以下のブラケットに対応する部分には10%、34,500ポンド超のブラケットに対応する部分には20%の税率が適用される。

(注3)資本所得と他の所得を合算したときに適用される税率が25%以下となる場合には、申告により総合課税の適用が可能。ただし、申告を行った結果、総合課税を選択した方が納税者にとって却って不利に

なる場合には、税務当局において資本所得は申告されなかったものとして取り扱われ、26.375%の源泉徴収税のみが課税される。

(注4) 当該控除の適用により、利子・配当を含む資本所得については、合計801ユーロ(10万円)に達するまでは課税されない。

(注5) 2018 年予算法において、利子、配当、譲渡益に係る所得税について分離課税と総合課税を選択できるようになった。

(備考)邦貨換算レートは、1ドル=113円、1ポンド=146円、1ユーロ=129円(基準外国為替相場及び裁定外国為替相場:2019年1月中適用)。なお、端数は四捨五入している。

日本よりも一見すると高い例を取り上げます。ドイツは26.375%です。しかし、他の所得と合算した時に適用される税率が25%以下になる場合は申告で総合課税を選択できます。さらに、株式譲渡益や利子・配当所得が約10万円に達するまでは課税されない制度が併用されています。フランスは30%ですが、総合課税を選択できます。総合課税ならば17.2%~62.2%となります。加えて総合課税ならば、保有期間に応じた控除適用後、他の所得と合算になります。様々な条件を考慮すれば、日本の課税額の方が安いと一概には言えなさそうです。中間所得層以下にとっては、条件にもよりますが現状の日本の課税額よりもドイツやフランスの方が安いかもしれません。

都合のいい情報発信の疑い

日本で金融所得課税強化を強弁する政治家はドイツやフランスの表面的な数値だけで判断しているか、情報を恣意的に活用していると言わざるを得ません。金融所得課税強化を目指している財務省の担当職員はこうした諸外国の状況を常識的に考えて知らない訳がありません。仮に本当に知らないのだとしたら、担当職員として著しい職務怠慢です。今回の記事で使用した表の引用元は財務省です。担当職員が増税にとって都合のいい数値や情報だけを切り抜いて政治家に説明している疑いが強いです。

一律引き上げは論外

日本以外の欧米主要国に共通して言えるのは中間所得層以下の税負担を小さくして、高所得層の負担を大きくしている点です。日本の一律課税よりも格差是正にはつながりやすいと言えそうです。これまで日本の政治家の案として挙がっている一律25%や一律30%の引き上げは格差是正や長期の資産形成育成の観点から全くもって論外といえます。これではただ増税して国民の長期のリスク資産での運用意欲を削るだけで、格差是正には何もつながりません。仮に金融所得課税を見直さなくてはならないのだとしても、つみたてNISAの限度額拡大や非課税期間恒久化を併用するなど、国民の長期の資産形成を後押しする制度にしてほしいと強く願います。一律引き上げは絶対にダメです。このブログに来ていただき、最後まで読んで下さり、ありがとうございました。

コメント