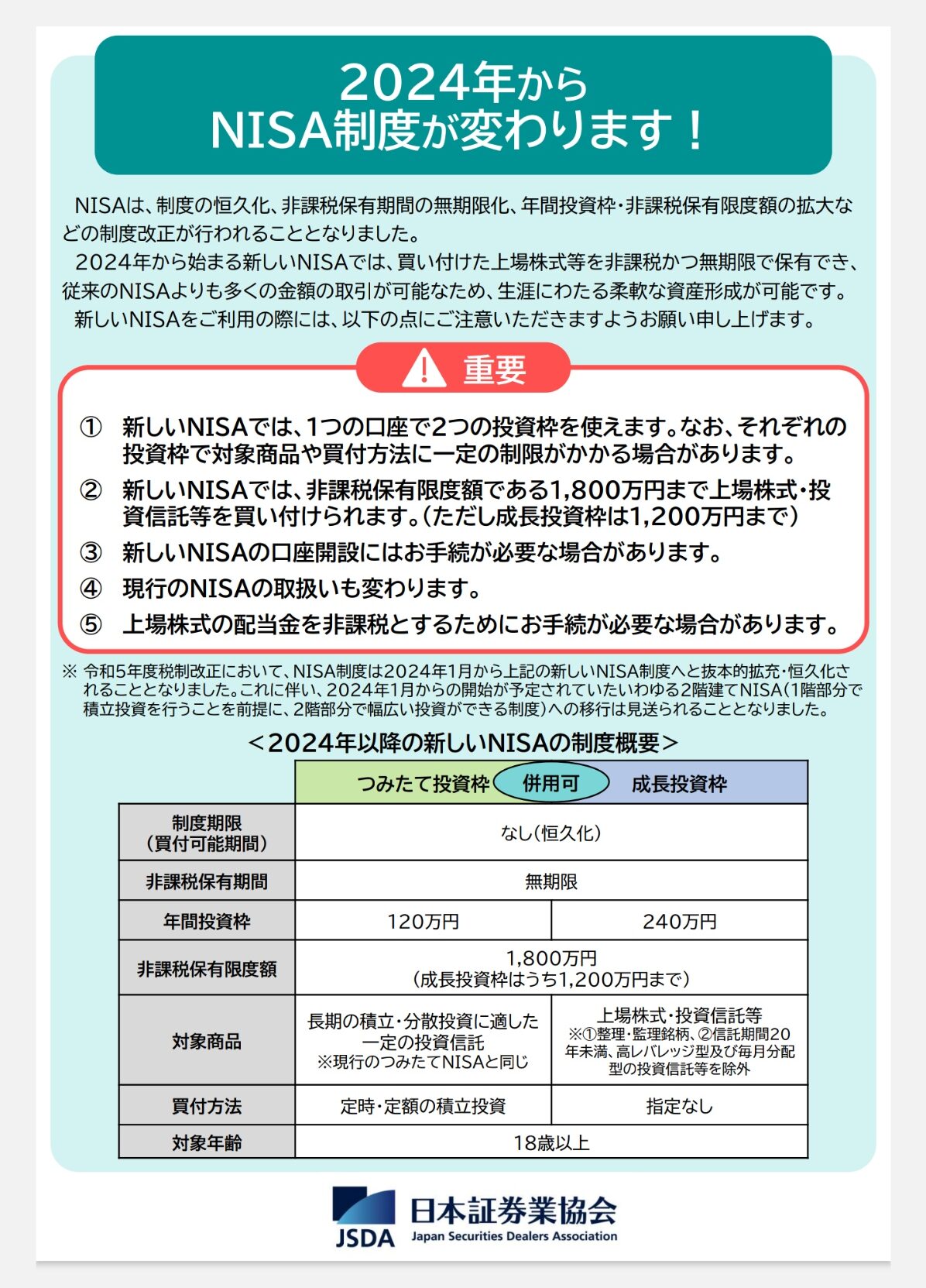

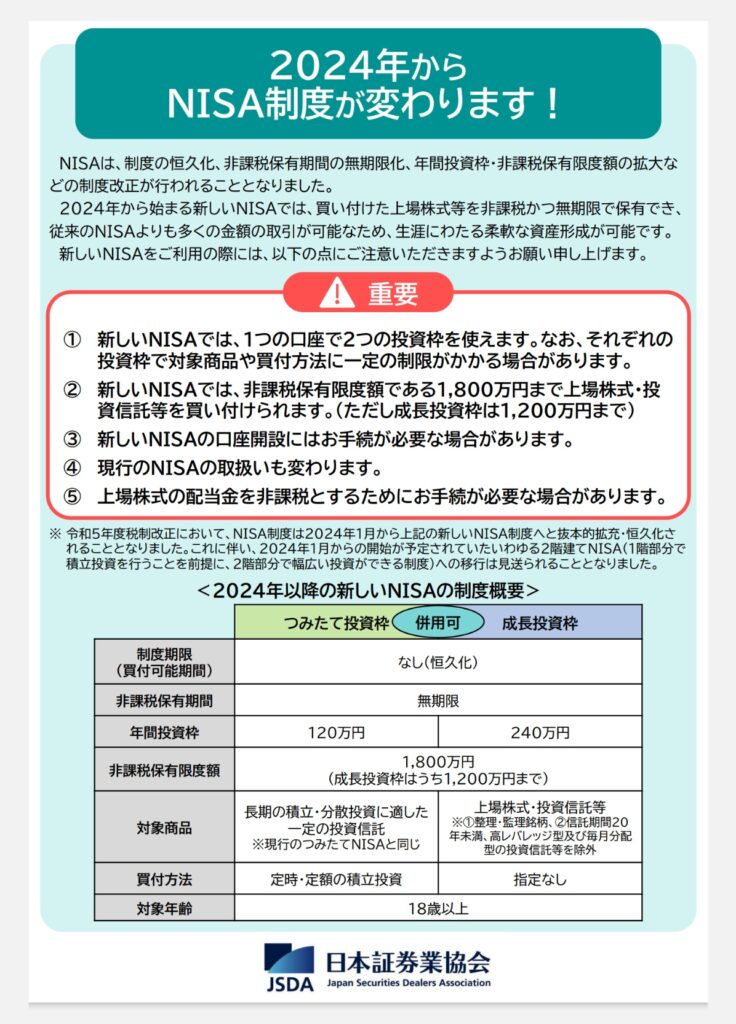

こんにちは、2024年から始まる新少額投資非課税制度(新NISA)で投資対象外になる商品は①整理・監理銘柄②信託期間20年未満の投資信託等③高レバレッジ型の投資信託等④毎月分配型の投資信託等-です。①は個別株や上場投資信託(ETF)が対象、②~④が投資信託やETFが対象の除外規定です。筆者は金融庁が設定した①~④の除外規定は妥当と判断しており、断固として支持しています。いずれも非課税口座で長期投資するのには全く適していないと思うからです。

長期の資産形成に向かない

整理・監理銘柄は、個別株やETFで上場廃止基準に該当しそうになった銘柄が監理銘柄に指定されます。そのまま改善されないなど上場廃止基準に該当してしまうと整理銘柄に指定され、1か月後に上場廃止されます。新NISAは国民の長期の資産形成を目的に制度が恒久化され、非課税期間が無期限化されます。上場廃止になったり、上場廃止の可能性が高まったりした銘柄を非課税口座で保有するのは制度に全く合致しません。20年未満で信託期間が終了=運用終了が決まっている信託期間が20年未満の投資信託やETFも整理・監理銘柄と同様、制度に合いません。高レバレッジ型の投資信託等は具体的に言えば、ヘッジ目的以外で金融派生商品(デリバティブ取引)をしている超ハイリスクな投資信託です。レバレッジ、インバース投資信託やETFが該当します。金融庁が短期売買向けと警告しています。レバレッジ型には運が良ければ爆発的な収益が見込める超ハイリスクの商品として、一部の投資家から熱烈に支持されているレバレッジNASDAQ100(レバナス)投資信託がありますが、NISAの目的を考えれば短期売買向けの商品が除外されるのは致し方ないと思います。なお、レバナスは一発大ホームランか豪快に空振り三振するといった両極端な結果が出やすい商品で、競馬や競輪、パチンコをやる感覚(要は遊びで一発大もうけを狙う)でやる分にはいいと思います。当然、運用は課税口座一択です。

毎月分配型投信は特に論外

当ブログで幾度と指摘している通り、毎月分配型投資信託は最低最悪な劣悪金融商品の一つです。手数料が極めて高い傾向にあり、元本から分配金を払い出す特別分配金が横行しています。それどころか、強引に分配金を払い出すために複雑なデリバティブ取引をしているタイプもあります。老後に運用しながら毎月配当を得られる毎月分配型投資信託は意味があるなんて金融機関の営業担当者や金融機関からマージンを得ているファイナンシャルプランナー(FP)らがよく言っていますが、恐らくは毎月分配型投資信託を売りつけたいための方便です。毎月分配型投資信託は一般に販売マージンの高い「ドル箱」商品です。手数料なしの低コスト先進国株インデックスファンドを買いたいといった顧客に対し販売を断り、強引かつ泣き落としを交えながら毎月分配型投資信託を売りつけてきた営業担当者の話を耳にしたことがあります(苦笑)一方、毎月分配型投資信託を顧客に販売して良心の呵責(かしゃく)に苛(さいな)まれている営業担当者の話も聞きます。仮に営業担当者やFPが毎月分配型投資信託を老後の運用に適しているなんて本気で考えているとしたら、資格の有無に関わらず金融商品を扱う者として最低限の知識を著しく欠いていると言わざるを得ません。遊びでも買ってはいけない類の金融商品です。もし、定期的に配当金や分配金を得たいならば①低コストインデックスETFに投資し配当・利子のみを原資とした健全な分配金を得る②低コストインデックスファンドに投資して分配金をファンド内で再投資し効率的に複利運用をした上で定率で売却するーのがいいと思います。なお、個人的には低コストインデックスファンドに投資して分配金をファンド内で再投資し効率的に複利運用し、必要な時に必要額だけ売却するのが好きです。

コメント