こんにちは、企業型確定拠出年金(DC)のある企業を退職し、一定期間以内に個人型確定拠出年金(iDeCo)への移管などの必要な手続きをしないと利子や利息のつかない現金のまま放置され、手数料を延々と取られ続ける地獄が待ち受けています。企業型DCの運用資産を強制売却され、国民年金基金連合会に自動移管され手数料を払い続けながら現金で保管される「放置年金」が2021年3月末時点で約2,400億円に上っています。5年間で70%近く残高が増えています。対象者は2022年7月末時点で111万人に上ります。絶対に放置年金にならないように手続きをきっちりとし、もし放置年金になってしまったら一刻も早くiDeCo加入などの手続きを取るべきです。企業型DCを導入する企業や転職者は年々増えています。企業年金を持ち運ぶ機会も当然増えます。今回の話は頭の片隅に入れておいて損はないです。

手数料取られ、インフレに負け放題

企業型DCのある会社の従業員は退職したり転職したりすると、退職日の翌日に企業型DCの加入資格を失います。転職先の企業型DCや個人型確定拠出年金(iDeCo)、企業年金連合会に移管せずに加入資格喪失日(退職日の翌日)の属する月の翌月から6カ月(退職日の翌日から7カ月)が過ぎると、資産は現金化され国民年金基金連合会に自動移管されて放置年金となります。移管される際に移管手数料3,300円、国民年金基金連合会手数料1,048円の計4,348円が残高から引かれてしまいます。さらに、自動移管後4カ月以降、毎月52円(年624円)の管理手数料が引かれます。放置年金は加入者期間と認められないため、企業型DCの通算加入期間が10年に満たない場合は60歳から受け取れなくなります。世界から見て日本は緩やかながらも、基本的にはインフレ傾向にあり、年々現金の価値は目減りしてきます。放置年金は手数料取られ放題であるのに加え、インフレにも負け放題と踏んだり蹴ったりの状態になります。

iDeCoなどに加入を

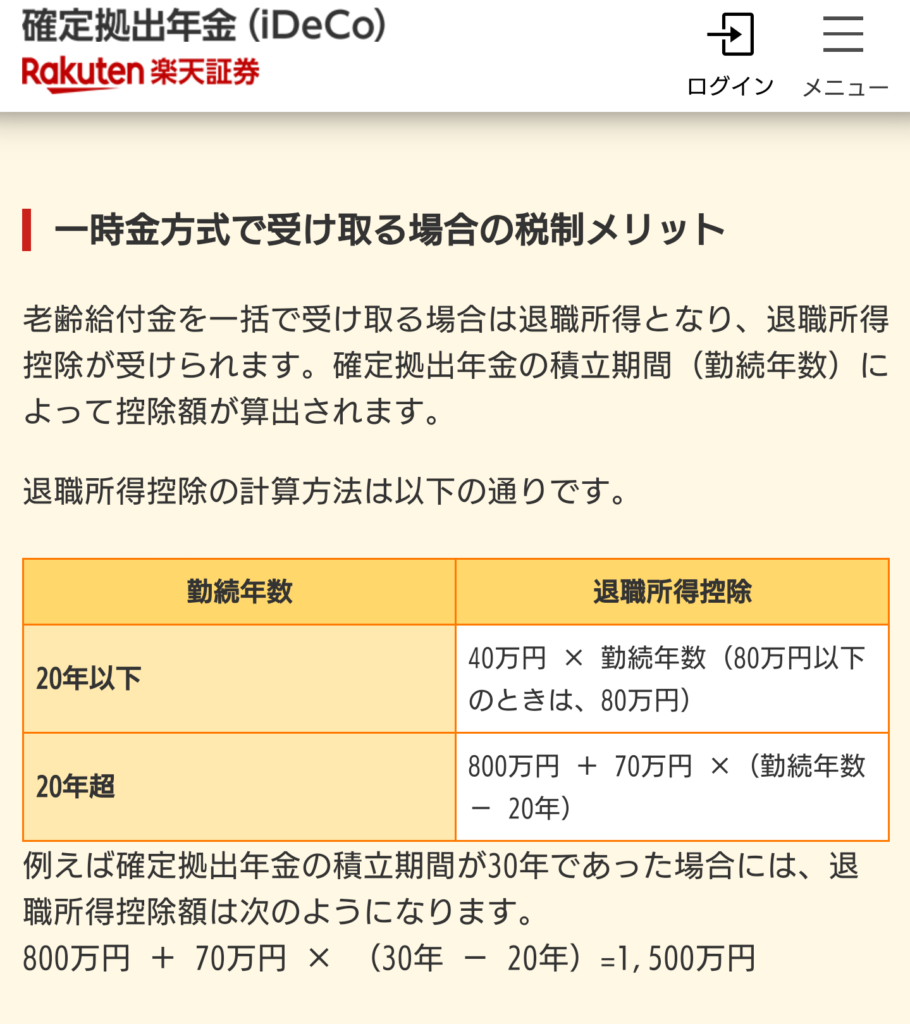

企業型DCの加入資格喪失後に、企業型DCで運用していた資産はiDeCoや企業年金連合会、転職先に制度があるならば企業型DC、さらに規約上受け入れがOKならば確定給付企業年金(DB)に資産を移管できます。転職先の企業型DCやDBに移管するのであれば転職先の会社の担当者の言うとおりに手続きをすれば特に問題ありません。一方、iDeCoや企業年金連合会に移管するのであれば自分で手続きが必要です。個人事業主になったり、自分で法人を立ち上げたり、専業主婦(夫)になったりする場合はiDeCoと企業年金連合会が選択肢になります。個人的な意見を言えば、勤務先の企業型DCなどに移管するか、iDeCoに移管するかはケースバイケースだと思います。企業型DCに手数料の低いインデックス型の全世界株、全米株、S&P500、先進国株インデックスファンドがなければ、これらの低コストインデックスファンドを揃えている楽天証券やSBI証券、マネックス証券、松井証券のiDeCoに移管するのがいいと思います。独立したり、専業主婦(夫)になったりする場合は基本的にはiDeCoに移管するのがいいと思います。確かに専業主婦のiDeCoは掛金の所得控除は得られませんが、非課税で運用でき一括受け取り時にiDeCo運用期間に応じた退職所得控除が適用されます。ただし、一括受け取りをする場合は前年以前19年以内に退職金を受け取っている場合は、退職金と合算されます。つまり、控除可能額が小さくなります。状況によっては年金受け取りを選択する手もあります。

コメント