こんにちは、でんです。2020年12月1日にブログを開設してから1年を迎えました。まず、日々拙文を読んで下さる皆様や良心的な発信をされている大先輩の投信ブロガー、ブログ更新を陰ながら応援してくださる友人に心より感謝申し上げます。全世界株や米国株のインデックスファンドへの長期投資をテーマに、1年間1日も休まず更新を続けられたことだけは自分をほめたいと思います。

インデックスファンドに長期投資

筆者が支持し、取り組んでいる株式投資の基本方針を改めて示したいと思います。低コストの全世界株価指数、全米株価指数、S&P500指数、先進国株価指数に連動するインデックスファンドに可能な限り長く投資を続けていくことです。これらの指数は時価総額加重平均型であるのが大前提です。時価総額加重平均型ならば、各銘柄の時価総額の大きさに合わせて投資配分が決められます。自動的に好調な銘柄の比率が上昇し、不調な銘柄の比率が下落していきます。おおむねその時々の平均値を取ることができます。全世界株価指数はもちろん、全米株価指数、S&P500指数、先進国株価指数ならば世界の時価総額の5~8割程度はカバーしています。株式は1年単位ではプラスマイナス数十%とリターンに開きがありますが、長期になればなるほど年平均プラス数%から十数%に収束していく傾向があります。歴史上、運用期間が20年以上ならば、年平均リターンがマイナスになる可能性は極めて低いです。指数を上回る運用を目指すアクティブファンドに対するインデックスファンドの勝率は、全世界株や米国株、先進国株の場合、運用期間10年で80~95%です。はっきり言って圧勝です。さらに長期になればインデックスファンドの勝率はさらに高くなります。インデックスファンドから出る分配金を再投資すれば、複利運用になり長期になればなるほど資産を拡大できます。積み立て型少額投資非課税制度(つみたてNISA)対象のインデックス型投資信託ならば、ほとんどが分配金を出さずにファンド内で再投資しているため、配当課税を繰り延べる形で効率的な複利運用をしています。

信託報酬の差は長期になれば大きく

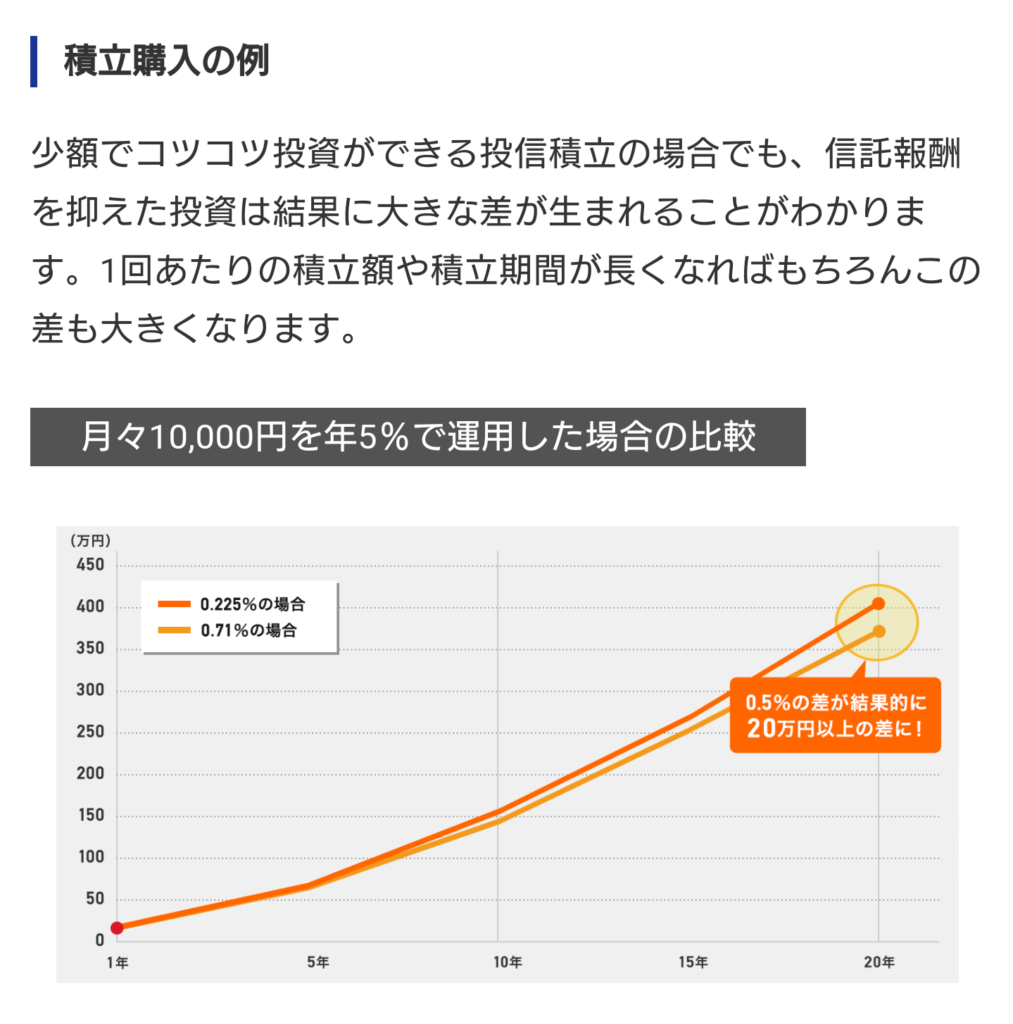

筆者はインデックスファンドの売買手数料が無料なのは大前提で、許容する年間維持コスト(信託報酬)は年0.25%以下と考えています。信託報酬の安い商品がなかなかない企業型確定拠出年金(DC)ならば可能な限り安くです。なぜ、コストにこだわるかというと配当再投資による複利運用と同様に、コストにも複利効果が出て長期になればなるほど大きな差が出るからです。例えば、信託報酬が年0.225%と年0.710%の投資信託にそれぞれ毎月1万円で投資し、米国株や全世界株インデックスファンドの平均的な結果である年5%の利回りで運用した場合で考えます。信託報酬の差は0.485%です。運用結果の差は1年では1,000円の違いしかありません。しかし、10年では3万9,000円に拡大します。20年が経過すると21万5,000円に拡大します。運用期間が長くなればなるほど、差は大きく拡大していきます。ちなみに、20年運用した際の元本は240万円です。信託報酬年0.225%の投資信託の運用総額は400万5,000円になります。一方で信託報酬年0.710%の投資信託の運用総額は379万円です。年0.1%に満たない経費率差にまで必要以上に神経質になる必要はないと思いますが、さすがに年0.5%の経費率差は長期になれば無視できません。ましてや経費率差1%以上となれば決定的な差です。

※購入時手数料、分配金、分配金再投資、税金は考慮していません。数値は概数です。

税制優遇制度を最大限活用

低コストインデックスファンドへの長期投資を続けていく上で大切なことは税制優遇制度をフル活用することです。まずは税制優遇を受けられるつみたてNISAや個人型確定拠出年金(iDeCo)で運用しましょう。つみたてNISAは元本上限年40万円で、各運用年から20年間運用益や配当が非課税になります。iDeCoは個人年金制度で、年間掛金上限額は国民年金保険の加入者区分や勤務先の年金制度によって異なります。所得に応じて掛金の所得控除を受けながら非課税で運用ができ、引き出し時も税制優遇を受けられます。ただし、iDeCoには運用期間に毎月手数料が発生したり、原則60歳を過ぎるまで引き出しができなかったりと注意しなければならない点もあります。所得のない専業主婦は掛金の所得控除が受けられず、結果としてつみたてNISAの劣化版になってしまいます。ただ、たとえ専業主婦だとしても、課税口座よりもiDeCoの方がほとんどのケースで有利です。いずれにしても、つみたてNISAやiDeCoで最初運用し、枠が埋まりましたら特定口座など課税口座で運用することです。一定以上の所得がある場合はiDeCo→つみたてNISA→課税口座で問題ありませんが、専業主婦ら所得のない人や多額の住宅ローン控除を受けている人は、つみたてNISAを最優先にするのが賢明です。

日本人インデックス投資パイオニアの水瀬ケンイチ氏が書いた「お金は寝かせて増やしなさい」はこれからインデックス投資を始める人にはもちろん、投資方針を再確認したい人にも、とてもためになる一冊です。12月中には漫画版も発売される予定で、注文を受け付けています。

オミクロン株が…

新型コロナウイルスで感染力の強い変異種オミクロン株が発見され、相場が不安定になっています。日本でも30日に感染者が初めて確認されました。一つ一つの情報にマーケットが過敏に反応しているようにも見受けられます。インデックスファンドの長期投資家は投資方針を変えずに淡々と毎月積み立てや一括投資を続けて全く問題ありません。短期的には数%から十数%(あるいはそれ以上)の下落があるかもしれませんが、10年単位のの長期で考えたらおそらく誤差程度の差になる可能性が高いです。

ありがとうございます

毎日投稿を続けられたのは読んで下さる皆様のおかげです。記事執筆がつらい時にも皆様の反応や温かい声が力になりました。今後も可能な限り毎日投稿を続けていきたいと思っています。仮に何らかの事情で毎日投稿が途切れたとしても、インデックスファンドへの投資は方針を変えず続けていきます。このブログに来ていただき、最後まで読んで下さり、ありがとうございました。

コメント