こんにちは、でんです。積み立て型少額投資非課税制度(つみたてNISA)や一般NISA、個人型確定拠出年金(iDeCo)などの税制優遇口座は低コストの全世界株や米国株、先進国株のインデックスファンド一択だと思います。これらの口座で運用する金は少なくとも十数年以上先の将来や老後に備えるものです。長期投資で年平均リターンが有利かつ手数料の安いインデックスファンド以外の選択肢は見出しにくいです。

長期になればなるほど有利

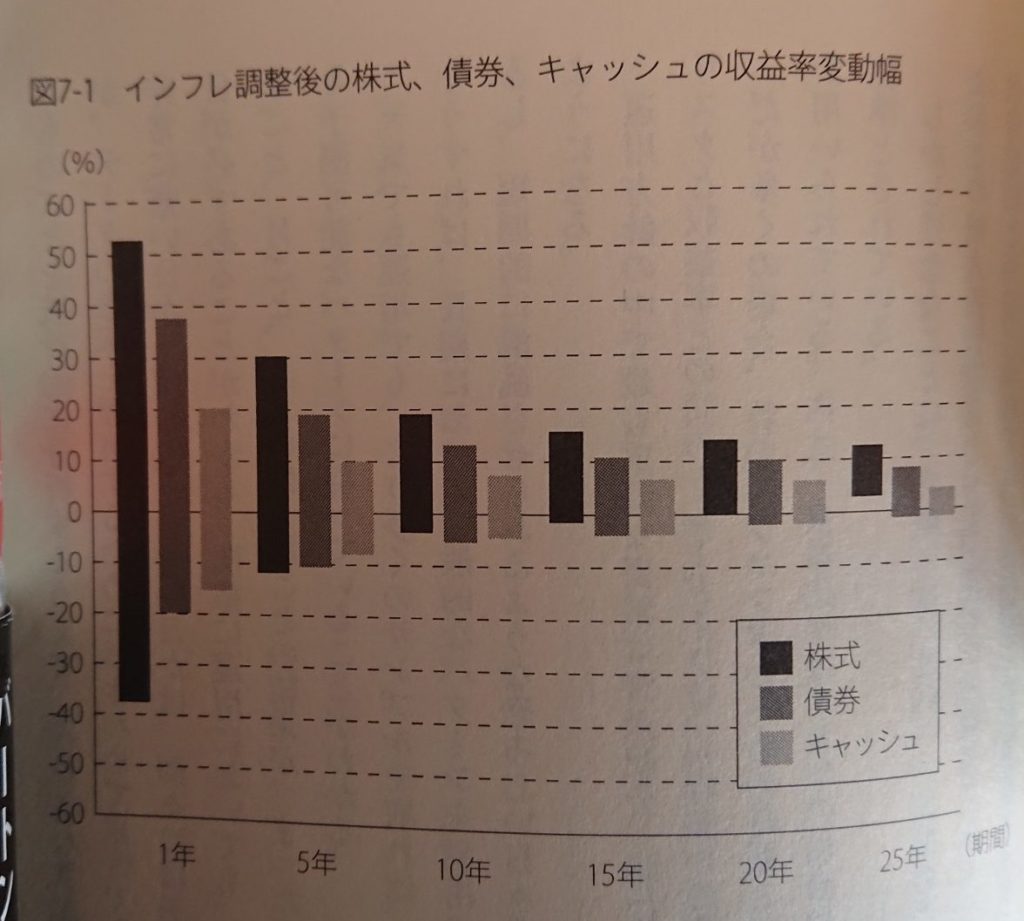

全世界株価指数や全米株価指数、S&P500指数、先進国株価指数のリターンは1年単位ではプラスマイナス数十%とブレ幅が大きいです。しかし、投資期間が長期になるにつれ年平均リターンの幅は小さくなり、プラス数%からプラス十数%に収束していきます。歴史上、20年以上の長期の投資ではマイナスになる可能性は極めて低いです。加えて、アクティブファンドは10年単位で見ると米国株や全世界株、先進国株で80~90%が対象の株価指数にリターンが負けています。長期になればなるほど、アクティブファンドの勝率は下がっていきます。しかも、アクティブファンドの手数料はインデックスファンドの数倍から10倍以上かかります。プロの機関投資家が運用するアクティブファンドでも株価指数にほとんど勝てません。ましてや個人投資家が個別株で株価指数に勝とうとするのは相当困難だと言わざるを得ません。つみたてNISAやiDeCoでの運用は低コストの全世界株や米国株、先進国株のインデックスファンドで運用するのが賢明です。

このブログに来ていただき、最後まで読んで下さり、ありがとうございました。あと、プロ野球のヤクルトスワローズの日本一おめでとうございます。オリックスとともにどちらも王者にふさわしい名勝負を繰り広げました。ほんの薄皮一枚の差だったと思います。

コメント