国民の資産形成を税金負担を軽減する形で強力に後押しするのが個人型確定拠出年金(iDeCo)と少額投資非課税制度(NISA)です。フィナンシャル・ウィズダム代表で1級DCプランナーの山崎俊輔氏が「iDeCoとNISA、自分に合うのはどっち?上限額、加入条件など整理」と題した記事を楽天証券コラムサイト「トウシル」に寄せました。投資上限額や双方の利点などを列挙、比較した上で賢く組み合わせていくことが鍵になると記しています。多くの人にとって、参考になる記事だと思い共有します。

自分の置かれた状況に合わせて

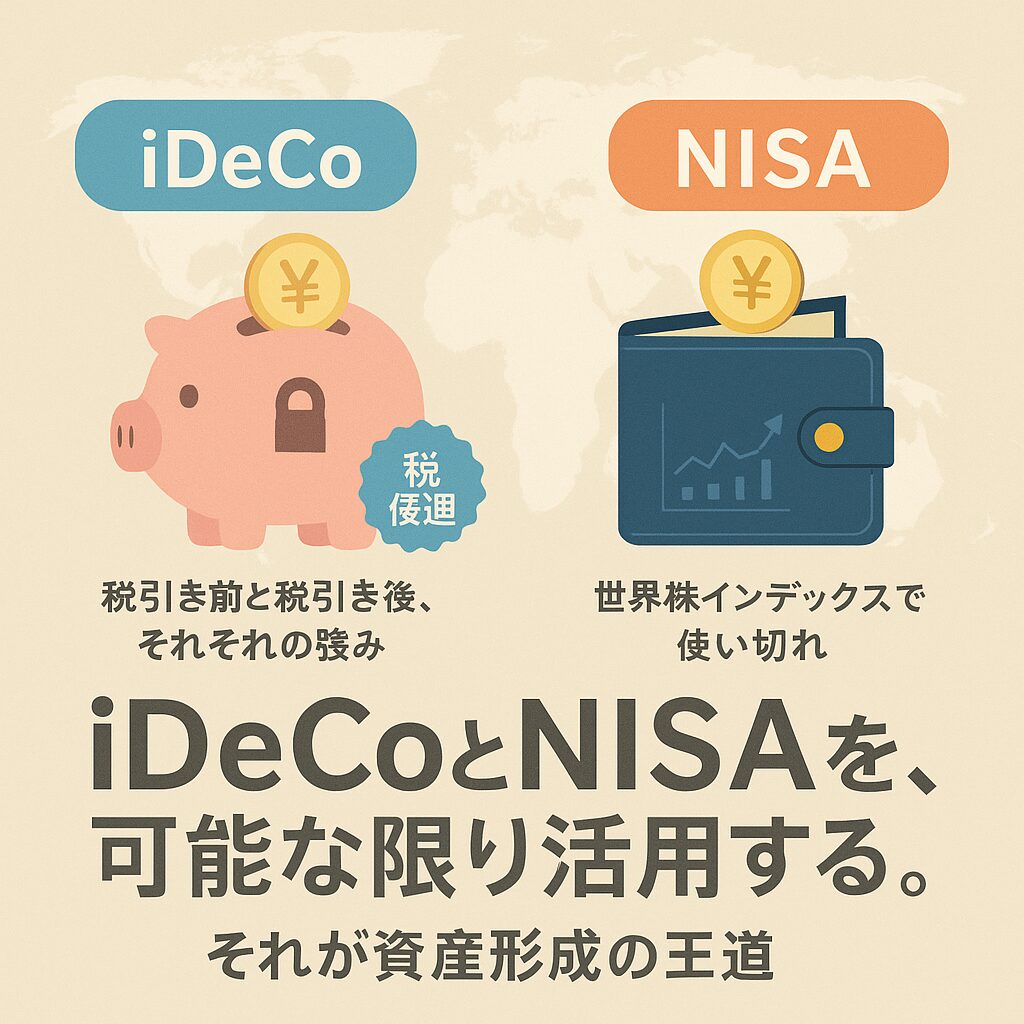

詳しい記事の内容は上のリンクからご覧ください。山崎氏はiDeCoとNISAの投資上限額や加入条件、税制上の優遇条件を説明し、比較しています。山崎氏が主張している通り、自分の置かれた状況に応じてiDeCoとNISAを使っていきたいです。iDeCoが有利なポイントとして①掛金の所得税・住民税非課税②元本確保型商品の存在③(あえて)解約できないーを挙げています。一方NISAが優位なポイントに①拠出枠が大きい②個別株式も買える③いつでも売れるーを紹介しています。iDeCo、NISAそれぞれの③に関してはどちらも一長一短あり、表裏一体の関係にあります。双方の特徴、個性と考えていいと思います。個人的な意見を言えば双方の②をメリットだとはあまり思いません。税制優遇制度を受けられる口座は可能な限り期待リターンが見込めるリスク資産(時価総額加重平均型の全世界株式インデックスファンド)で運用し、元本確保型商品(個人向け国債変動10年、普通預貯金のような無リスク資産)は期待リターンが小さいので課税口座で運用するのが基本です。個人的に個別株式に全く関心がありません。広く分散された全世界株式インデックスファンドに比べて追加で個別のリスクを取ることになりますが、追加期待リターンは理論上はゼロです。無駄にリスクを高めるだけの行為に感じてしまいます。少なくとも税制優遇を受けられる口座で買いたいとは全く思いません。一見するとNISAの拠出枠の大きさは魅力ですが、iDeCoも法改正で専業主婦以外の拠出上限が会社員や公務員が最大62,000円、個人事業主が75,000円に引き上げられるのが決まりました。どちらも器としては十分に大きくなります。iDeCoの掛金の所得税・住民税非課税は実はNISAにさえない強力なメリットです。NISAが税引き後のお金でしか運用できないのに対し、iDeCoは税引き前のお金で運用できます。課税所得が大きければ大きいほど、運用期間が長くなればなるほど、拠出額や運用額が大きくなればなるほど、強力に効いてくるメリットです。

コメント