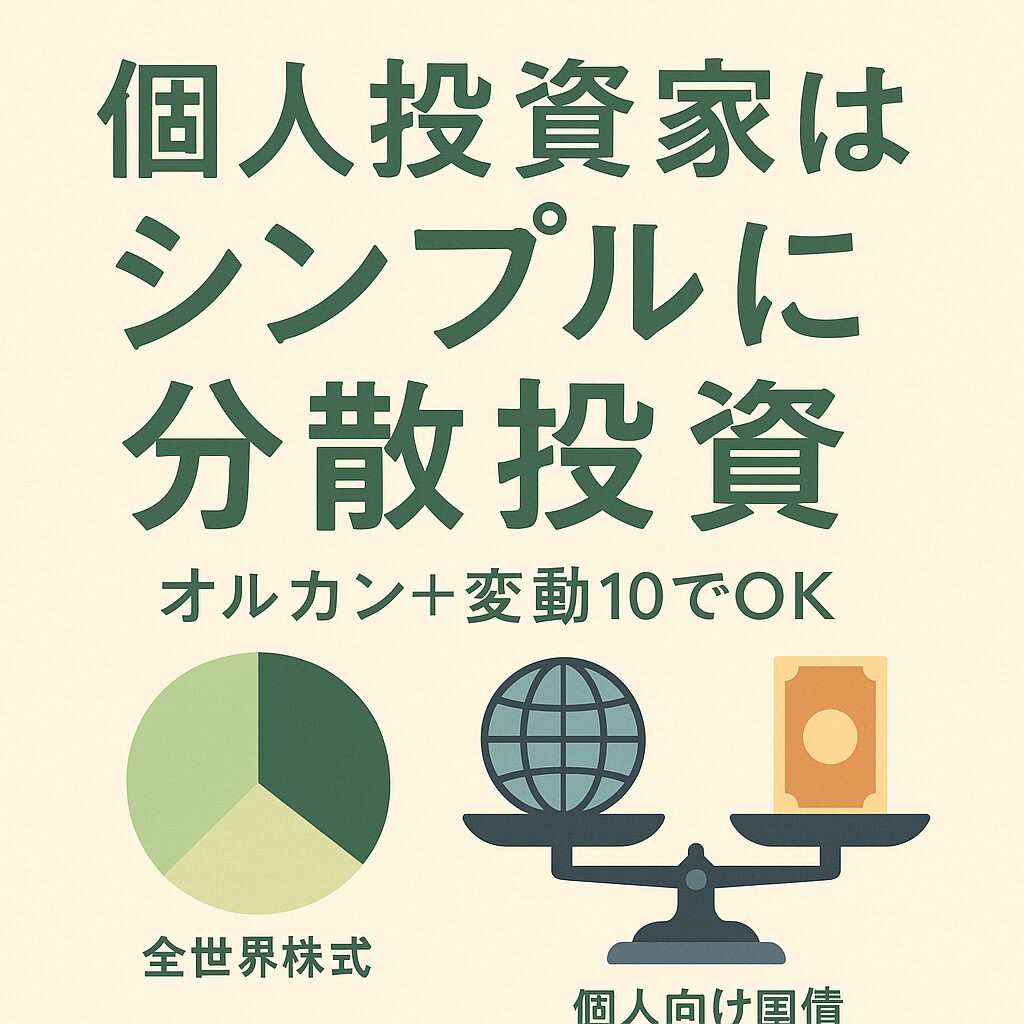

年金積立金管理運用独立行政法人(GPIF)などの年金基金はリスク資産と無リスク資産に分散投資しています。リスク資産は国内外の株式に分散投資しており、無リスク資産も国内外の債券に分散し、さらに外国債券は為替ヘッジ(為替リスク軽減)を付けた部分と付けていない部分があります。個人投資家の中には2倍のレバレッジをかけたハイテク指数連動投資信託だけに投資をしたり、高配当株式だけに投資をしたりしているなど偏った運用をしている人も中にはいるようです。そういった人にとって、年金基金の運用は分散投資の基本的な考え方をつかむ一つの参考になります。ただ、個人投資家レベルで年金基金ほど厳密にやるのは手間に見合わないとも思います。株式部分は時価総額加重平均型の低コスト全世界株式インデックスファンド1本、無リスク資産は個人向け国債変動10年もしくは普通預貯金でいいと思います。その方がシンプルで管理が楽に感じます。

時間をかけず人生を充実

時価総額加重平均型の低コスト全世界株式インデックスファンド1本と、個人向け国債変動10年(または普通預貯金)で運用すると、リスク資産内部、無リスク資産内部の配分を考える必要がありません。リスク資産と無リスク資産同士の配分にのみ集中できます。受け入れられるリスクに応じたリスク資産と無リスク資産の配分にして、1年に1回暇で時間がある時にでも当初設定した配分におおむね沿った運用をできているかを確認します。全世界株式インデックスファンドに毎月積み立ての設定をしてしまえば、特に日頃はすることがありません。数年に1回程度、リスク許容度に変化がないか確認して、変化があればそれに合ったリスク資産と無リスク資産の配分に変更します。普段は資産運用に時間をかけずに、自分の時間、家族との時間、友人との時間、仕事に集中したいです。趣味や余暇を楽しんでいくのが理想です。まあ、資産運用や株式投資が趣味で自分の人生に潤いを与えるという人もいるとは思いますので、それはそれで素晴らしいことだと思います。

コメント