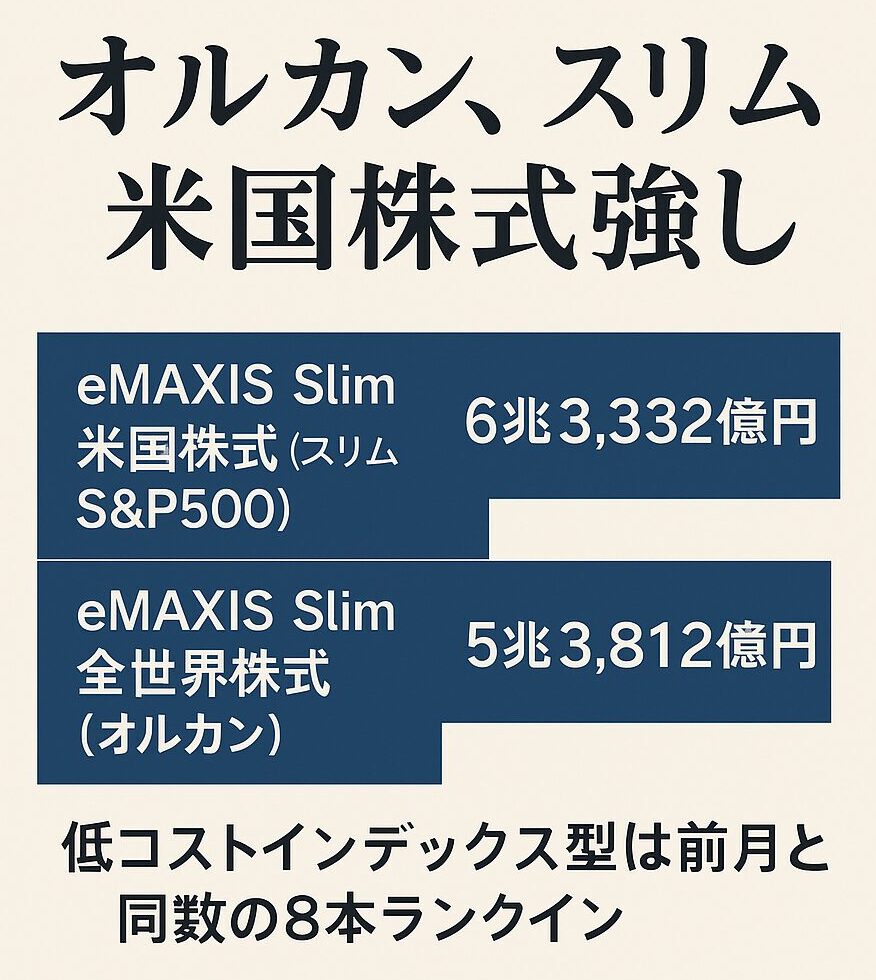

こんにちは、上場投資信託(ETF)を除く国内公募追加型株式投資信託の2025年4月末時点の純資産総額ランキングトップ20で、低コストインデックス型は前月と同数の8本がランクインしました。1位はeMAXIS Slim 米国株式(スリムS&P500)で純資産総額(残高)6兆3,323億円、2位はeMAXIS Slim 全世界株式(オルカン)で純資産総額5兆3,812億円と前月比で減少しました。トップ20に入った投資信託で見ても、国内債券投資信託以外は全て減らしています。トランプ関税の影響と株式市場が下落し、円高ドル安に振れた影響とみられます。資金流入額(推計)はスリムS&P500が1,745億円、オルカンが1,896億円と、どちらも下落相場にかかわらず順調な資金流入です。この2本を含め、ランクインした低コストインデックス型8本は少額投資非課税制度(NISA)や確定拠出年金(DC)などを通じた資金流入が続いています。日経電子版が報じました。

楽天証券広告

SBI証券広告

長期の資産形成に適した8本

詳しい記事の内容は上のリンクからご覧ください。無料で読めます。トップ5に、NISAつみたて投資枠対象で時価総額加重平均型のS&P500指数、全米株価指数、全世界株価指数(日本含む)のいずれかに連動する3本が入りました。スリムS&P500、オルカンに加え、SBI・V・S&P500インデックス・ファンド(SBIVOO)が1兆8,159億円で4位につけました。楽天・全米株式インデックス・ファンド(楽天VTI)が1兆6,035億円で6位でした。DC限定投資信託で国内最大の純資産総額を誇る野村外国株式インデックスファンド・MSCI‐KOKUSAI(野村先進国株式DC)が8,387億円で11位に順位を落としました。eMAXIS Slim 先進国株式インデックス(スリム先進国株式)が13位をキープ。<購入・換金手数料なし>ニッセイ外国株式インデックスファンド(ニッセイ先進国株式)が17位に順位を落としました。たわらノーロード先進国株式(たわら先進国株式)が19位と順位が変わりませんでした。野村先進国株式DC以外がNISAつみたて投資枠(下級条件の成長投資枠も自動でクリア)対象です。トップ20に入ったインデックスファンド8本はいずれも、低コストで長期の資産形成におおむね適した指数に連動しています。

毎月分配型は「ゴミ」

一方、純資産総額ランキングトップ20には、毎月分配型(毎月決算型)投資信託を代表とする手数料をぼったくり続けている悪徳投資信託が以前よりは減ってきているものの複数残り続けています。最近、謎の人気が再燃しており、全世界株式の毎月分配型投資信託とかいう悪い冗談にしか思えない商品の資金流入額がオルカンやスリム米国株式に及ばないものの意味不明なレベルで高くなっています。多くは購入するだけで1~3%程度の手数料が発生し、毎年1.00~2.00%超の極めて割高な運用管理費用(信託報酬)が発生し続けます。NISAつみたて投資枠対象の低コストインデックスファンドならば、売買手数料は無料で信託報酬は年0.06%弱~年0.20%程度であるのに比べると一目瞭然です。さらに、毎月分配型投資信託は複利運用の基本に真っ向から反しており、投資家から手数料を巻き上げることだけを目的としていると断じてもいいです。どんな理由があろうと、投資どろこか検討する価値さえも一切ありません。経費控除後の配当や利子だけでなく、分配金の原資として到底適切とは思えない値上がり益や繰越分配対象額などを平気で原資としてきます。しかも、強引に分配金を払い出すために元本から取り崩すタコ足分配が当たり前のように行われています。さらに、多くの人にとって商品の仕組みが理解しがたい金融派生商品(デリバティブ)取引を駆使したタイプが多いです。

とち狂っている「プラチナNISA」

毎月分配型はNISAの投資対象から除外されましたが、高齢者に限定して毎月分配型投資信託をNISAの対象商品に認めようという狂っているとしか思えない意見書が政府に出されて言います。「プラチナNISA」という名称案らしいですが、断固反対です。金融庁はNISAの基本精神に立ち返り、職業的良心を持って毅然とした判断を下していただけるのを説に願います。隔月分配型や年4回分配型投資信託は残念ながら成長投資枠で投資対象になっているものもあります。隔月分配型や年4回もダメな金融商品に何ら変わりません。しかも、低コストで「NISAのサテライト投資に」をうたうものさえも出てきています。個人的には全くもって理解に苦しみますが、なぜか一定のインカム信者には刺さって人気を集めています。「退職後、老後、シニア層にはニーズがある」なんていう謳(うた)い文句は、売り手側が浅知恵を働かせて長年言い続けてきた売り文句(テンプレワード)に過ぎません。毎月分配型投資信託を保有している個人投資家を営業担当者は「◯◯」「◯◯」「◯◯」「◯◯置き場」(自主規制)だと思っているとよく耳にします。真っ先に営業攻勢対象に狙われるといわれています。

NISAと相性最悪

多分配型投資信託は特にNISAとの相性は最悪レベルに悪いです。受け取ってしまうと確かに非課税ではありますが、分配金再投資による複利運用ができません。また、再投資してしまうとNISAの生涯投資枠及び年間投資枠を新たに消費してしまいます。基本的な株価指数に連動してNISAつみたて投資枠対象の低コストインデックス投資信託は分配金を出さずに配当金や分配金をファンド内で再投資し、効率的な複利運用を実現しています。ファンド内で配当金や分配金を再投資する際に、NISAの生涯投資枠及び年間投資枠を消費することは一切ありません。これらの差は運用期間が長くなればなるほど、運用成績が良ければ良いほど大きくなります。なお、運用効率が悪くなっても全然いい、NISAの生涯投資枠を無駄に消費しようと構わない、トータルリターンが悪くなろうと全く関係ない、金融機関や営業担当者に寄付金控除なんて認められなくていいから無償の寄付をしたい、◯◯(自主規制)にされてもいいから目の前のインカムがほしいと腹をくくって割り切っているならば、それはそれで自由であり、心からご意思を尊重します。私は絶対に採用しないし、何があっても取り入れたくなく、自らの良心に誓って他人に勧めることが絶対にできない投資手法ですが…。

コメント