こんにちは、朝日新聞は10月13日付朝刊で「金融所得課税 富裕層の優遇を改めよ」のタイトルの社説を掲載しました。富裕層優遇を改めるため金融所得課税を強化し、少額投資非課税制度(NISA)の年間投資額や非課税投資額引き上げは必要ないという内容です。金融所得課税強化が富裕層優遇を是正するという考えには同意できません。NISAは中間所得層以下の長期の資産形成を促す制度で富裕層優遇ではありません。現状のつみたてNISAの年間投資額や非課税投資額は十分とはいえず、引き上げは一定程度必要だと考えます。今回は朝日新聞の社説に反論します。

金融庁のNISA拡充案を扱った当ブログの記事はこちらです。

※あくまで朝日新聞の該当社説への反論であり、朝日新聞や社説委員会、執筆者を誹謗中傷する意図は全くありません。言論や報道の自由は他人を攻撃したり、公共の福祉に反したりしない限り、当然に保証されるべきと考えています。朝日新聞の政治的立場や防衛政策、原子力政策など同意しかねる部分は多々あります。さらに記者のプライドが他社よりも一段と高く官僚くさい面も否めませんが、権力におもねることなく報じている点や、たまにですが自社と反対の立場の論客の意見を紹介するなど幅広い意見を取り上げようとしているように見える点は一定程度評価しています。国内外の情報を幅広く扱っており、日本を代表する新聞の一つだと思います。政治的立場などが自分と異なるからこそ、あえて筆者は意識して朝日新聞を読むようにしています。

東京新聞のNISAを巡る記事にも反論しています

疑わしい金融所得課税強化の根拠

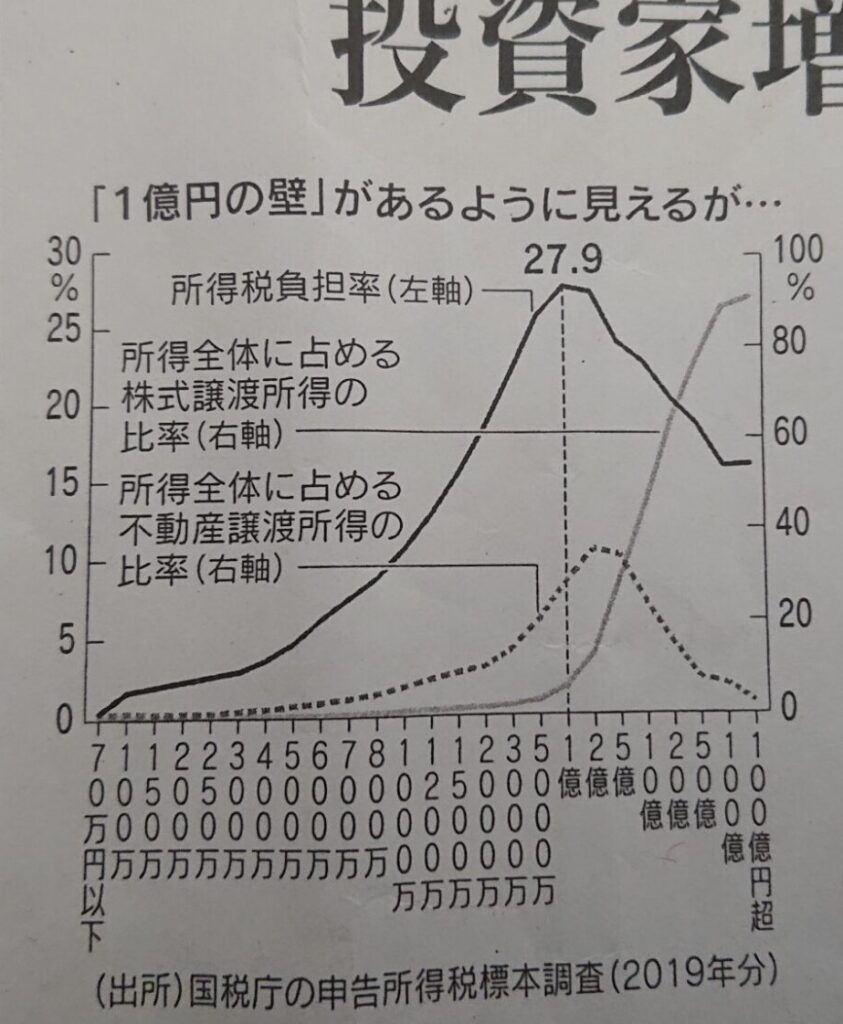

朝日新聞の社説では、金融所得課税強化の根拠として「1億円の壁」を掲げています。「1億人の壁」は合計所得が1億円以下の場合は所得が多ければ多いほど所得税の負担率が高い一方で、1億円を超えるあたりから税率負担が低下に転じるとする財務省の試算によるものです。財務省は「富裕層ほど給与より金融所得の割合が多いため」としています。しかし、「1億円の壁」は約639万人しかいない申告納税者のみの申告所得税標本調査に基づき試算され、数千万人いる源泉徴収だけで確定申告をしていない会社員ら無申告納税者分を全く反映していません。金融所得課税強化の根拠としてあまりにも不十分で極めて疑わしいです。日経新聞の過去の報道によると、日本証券業協会の森田敏夫会長は「このデータ(引用者注:申告所得税標本調査)をベースにして話をするのはいかがなものかと思う」と指摘しています。

中間層の負担が大きく

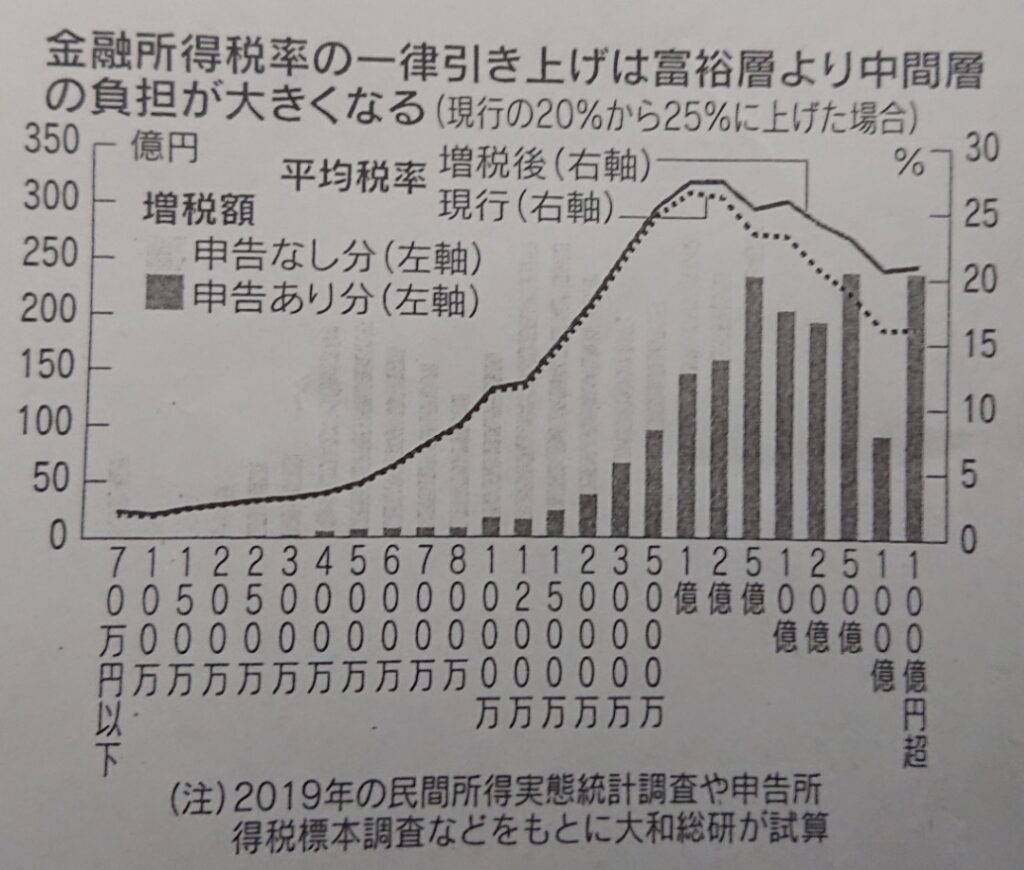

金融所得課税強化の中でも分離課税のまま一律増税するのは悪手の極みです。過去の日経新聞の報道によると、大和総研が納税者全体のケースを試算しています。所得額1億円に税率のピークがくるグラフの形状はほとんど変わりませんが、金融所得課税強化が格差是正につながらない結果を示しています。富裕層よりも中間層の負担が大きくなります。20%の税率を25%に引き上げた場合、約4,600億円の税収増になります。所得1億円以上の富裕層が負担するのは約1,800億円と1億円以下の層の負担約2,800億円よりも小さくなります。大和総研の是枝俊悟主任研究員は「税率の引き上げは富裕層の課税強化というよりも、大衆増税の側面が強い」としています。この日経の記事は「株式市場を軽視する国は資本主義ではなく、社会主義に近づくだろう」と締めくくっています。ただ、朝日新聞の社説で読み取れる金融所得課税強化の形は分離課税のまま引き上げではなく、累進課税にせよという主張です。確かに金融所得課税が累進課税となり、かつ一定所得以下はむしろ減税になるのならば実はあまり反対しにくい話になります。目安としては課税所得695万円~900万円以下で現行の金融所得課税額と同額にするあたりが富裕層に課税強化しつつ中間層以下は減税して格差を是正する税額の上限になると思います。課税所得695万円以下は現行より金融所得課税を減税し、900万円より大きければ段階的に増税していきます。ただし、投資の機運をそがないために金融庁が求める形でのNISA制度と非課税保有期間の恒久化、年間投資額と非課税保有額の引き上げは必須となります。さらに、長期保有株式や債券の売却益に対する税制優遇措置、一定の条件を満たした場合に任意で申告分離課税との選択も必要だと思います。

iDeCoと合算して非課税投資枠十分というのは乱暴

朝日新聞の社説では、NISA制度は現行制度でも個人型確定拠出年金(iDeCo)を含めれば、多くの会社員には夫婦合計で3,500万円以上の非課税投資枠があり、国民の平均金融資産は1,900万円なのでNISAの投資枠引き上げは不要としています。全くもって乱暴かつ偏った意見だと思います。まず、NISAとiDeCoは制度がそもそも違います。NISAはいつでも自由に使える金融資産ですが、iDeCoは原則65歳以上にならないとお金を引き出せない個人年金です。性質が違う二つの税制優遇制度を合算して「ほら非課税投資枠には十分だろ」というのは雑過ぎます。さらに、会社員夫婦合計で3,500万円の非課税投資枠があるとする根拠は社説に算出根拠が記されていないので断言できませんが「(iDeCoの年間投資上限額24万円※×40年+つみたてNISAの年間投資上限額40万円×20年)×夫婦2人=3,520万円」で算出しているとみられます。20歳からiDeCoを夫婦2人でフル拠出かつ、つみたてNISAを上限までフル拠出できた場合の話です。ほとんどの人が20歳からiDeCoやつみたてNISAをフル拠出するのは無理で、算定根拠としてあまりにも無理筋です。しかも、iDeCoも現行のつみたてNISAも一度失効した非課税投資枠は二度と復活しません。投資余力が出てきたころには、使える非課税枠が足りなかったということが起こりかねません。だからこそ、NISAの非課税制度や非課税保有期間の恒久化、売却後の非課税枠復活は必須です。ちなみに、税制優遇の対象もリスク分散型の投資信託の長期保有に絞ることが望ましいとしているくだりにはおおむね同意できます。投資対象はつみたてNISA対象のインデックス型投資信託に絞っていいと思います。

※確定拠出年金ありの会社員の場合の年間上限額です。

楽天証券は、つみたてNISA対象で低コストの全世界株、全米株、S&P500、先進国株のインデックス型投資信託を多数揃えています。つみたてNISAやiDeCoを開設するのに最も適した証券口座の一つです。

コメント