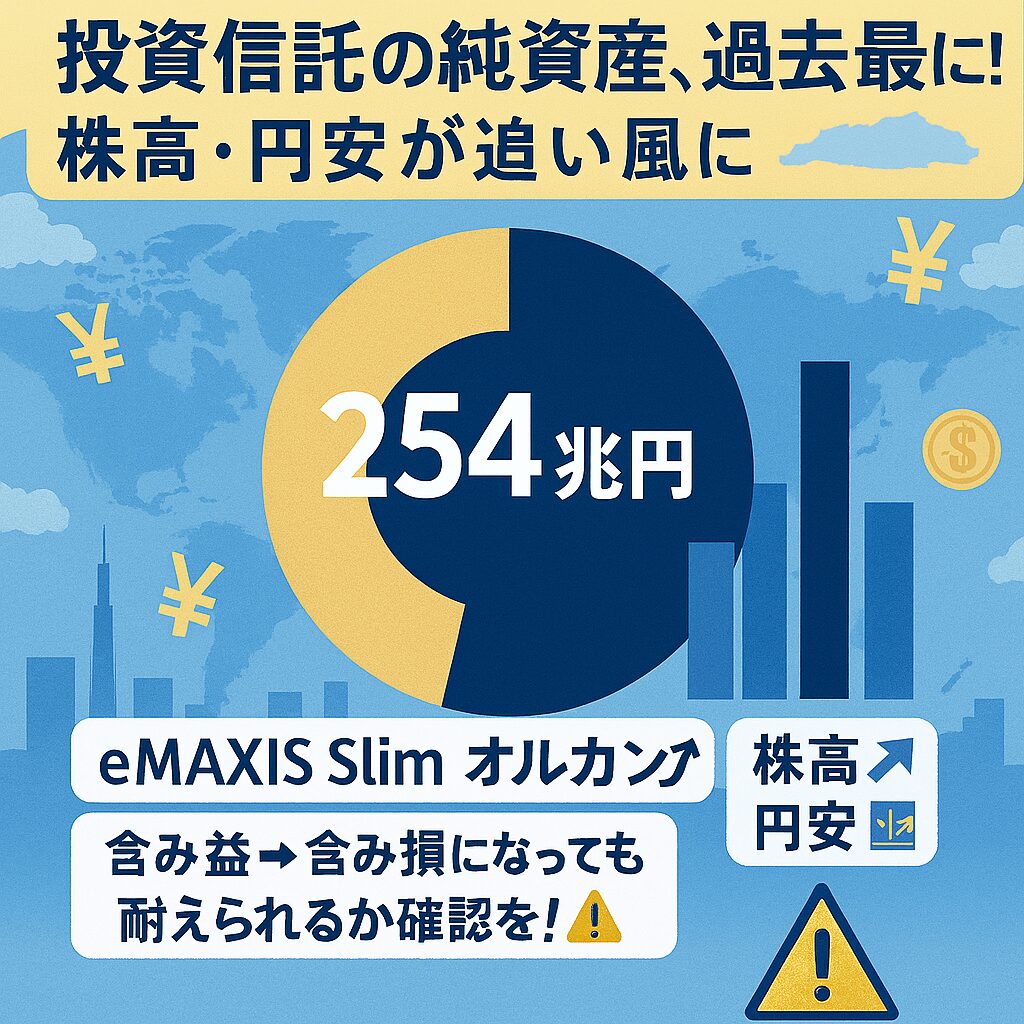

最近の時価総額加重平均型の全世界株式インデックスファンドは円換算で最高値圏です。はっきり言えば、ここ10年~15年は新型コロナショックなど下落局面はあったものの、総じて絶好調でした。ここ数年で円安傾向に振れたのも上昇を一層加速させたといっていいでしょう。しかし、株高に驕って必要以上にリスクを取りすぎるのは考えものです。長く市場に残り続けられなくなる原因につながりかねません。反対にいつくるかは分かりませんがいずれ必ず訪れる下落や暴落局面、すなわち株安時に悲観する必要もありません。株安に恐怖や嫌気がさし、リスク資産を手放してしまった人は長く投資を続けてきた人の多くが得られた恩恵を得られずに市場から退場してしまいました。

航路を守って

たとえ高値から3割から半値以下になっても耐えられる範囲内にリスク資産の運用を留めることです。言い換えると、リスク資産と無リスク資産の配分を守り続けることが大切です。株高に浮かれたり、株安に恐怖に襲われず日常生活に集中できる資産配分を守り続けたいです。もちろん、当ブログで言うリスク資産は時価総額加重平均型の低コスト全世界株式インデックスファンド、無リスク資産は個人向け国債変動10年を想定しています。ちなみに、リスク資産は時価総額加重平均型かつ低コストの日本除く全世界株式、先進国株式、全米株式、S&P500の各インデックスファンドでもそんなには違いないのでいいと思います(記載した順番が基本により近いと考えていただいていいです)。無リスク資産は普通預貯金でも全然いいです。流動性に関しては普通預貯金に分があります。定期預貯金でも別に問題ないですが、定期預貯金を選ぶぐらいならば個人向け国債変動10年が安全性や利回りが基本的に上位互換といえ、金利比較をする手間も考えるとあえて選ぶ必要はないと個人的には感じています。

コメント