新社会人の皆様、おめでとうございます。個人的に言えば、20代はいっぱい色々なことを経験し、無駄なことをして回り道をしてもいいと全然いいと思います。失敗も大体OKです。若いうちにしか得られない経験はたくさんあり、それが目に見えない財産になっていきます。しかし、できる範囲の少額でいいので毎月入っている給料などの収入から一部を天引きし、預貯金に回す習慣をつけることが大切です。そして、個人型確定拠出年金(iDeCo)、少額投資非課税制度(NISA)を活用して全世界株式インデックスファンドに投資をするようにすればなお望ましいといえそうです。生活や余暇は天引きした後のお金で過ごすという習慣をつけるのがいいと思います。

資産形成を後押し

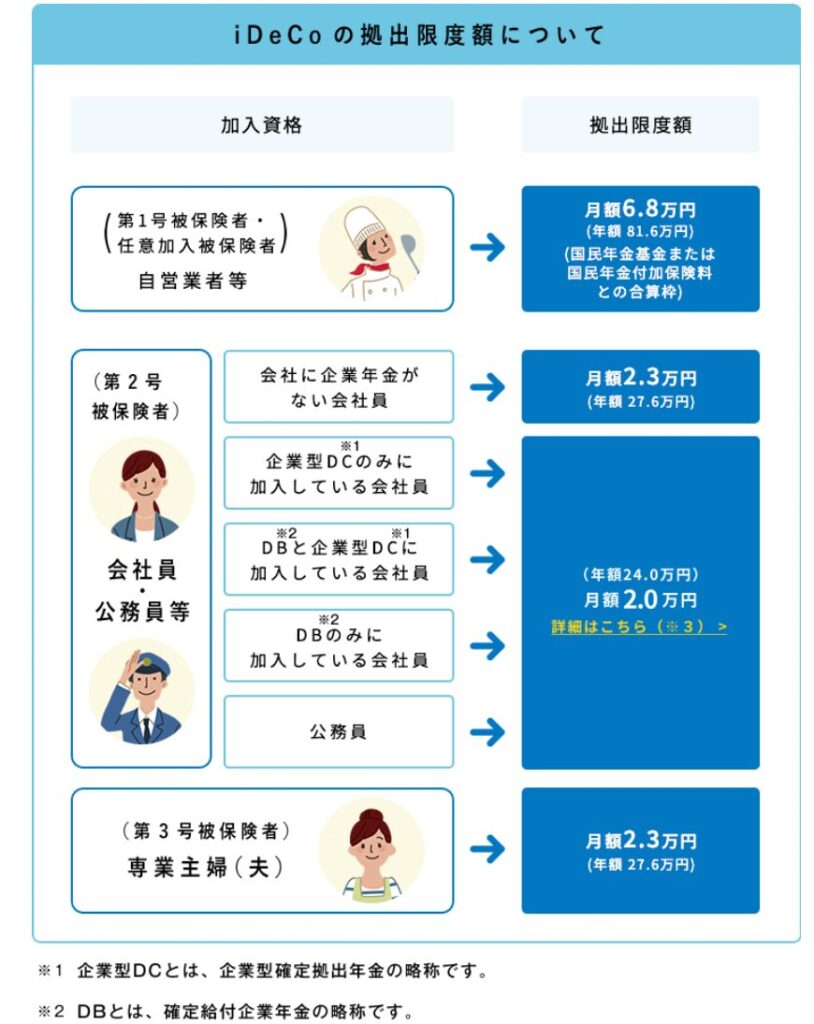

iDeCoとNISAは個人年金づくりと国民の資産運用後押しといった入口や所轄官庁は違いますが、国民の長期的な資産形成を目的とした税制優遇制度という意味では違いはないといえます。iDeCoは条件によって掛金(投資)限度額が異なります。現行では、企業年金がある会社員や公務員月2万円、企業年金のない会社員2万3,000円、個人事業主6万8,000円です。2026年1月拠出分から掛金上限が引き上げとなります。掛金が全額所得控除の対象になります。加えて運用中は運用益が非課税になり、手数料や課税なしで運用商品を入れ替えることができます。受け取り開始時に課税されますが、税制優遇を受けられます。ほとんど全てのケースで通常の課税口座で運用益に課税されるよりも有利で、大半のケースで後述のNISAさえも上回ります。ただし口座開設手数料(初期費用)が2,829円かかる上に毎月の口座管理手数料が171円~かかります。楽天証券、SBI証券、マネックス証券、松井証券など主要ネット証券ならば最低手数料です。加えて60歳まで原則引き出すことができません。NISAは年投資上限額360万円(つみたて投資枠120万円、成長投資枠240万円)で、運用益は非課税です。生涯投資上限額は簿価(購入元本)ベースで1,800万円です。非課税保有期間も無期限です。iDeCoのように口座開設手数料や口座管理手数料はありません。いつでも自由に売却できます。売却した分は簿価ベースで翌年に復活します。でも、焦って非課税枠を埋める必要は全くなく、自分の状況に合わせて少しずつ続けていけば大丈夫です。生涯投資枠は全額つみたて投資枠で埋めるのが基本ですので、成長投資枠はひとまずないものと考えて無視しても何ら構いません。使える余力があるなら成長投資枠も使うぐらいでいいです。つみたて投資枠は金融庁が長期投資に適していると認定しているインデックスファンドなどから投資先を決めることができます。ボッタクリファンドをつかまされる危険性は低くなっています。iDeCo同様に楽天証券、SBI証券、マネックス証券あたりから選べば間違いありません。

コメント