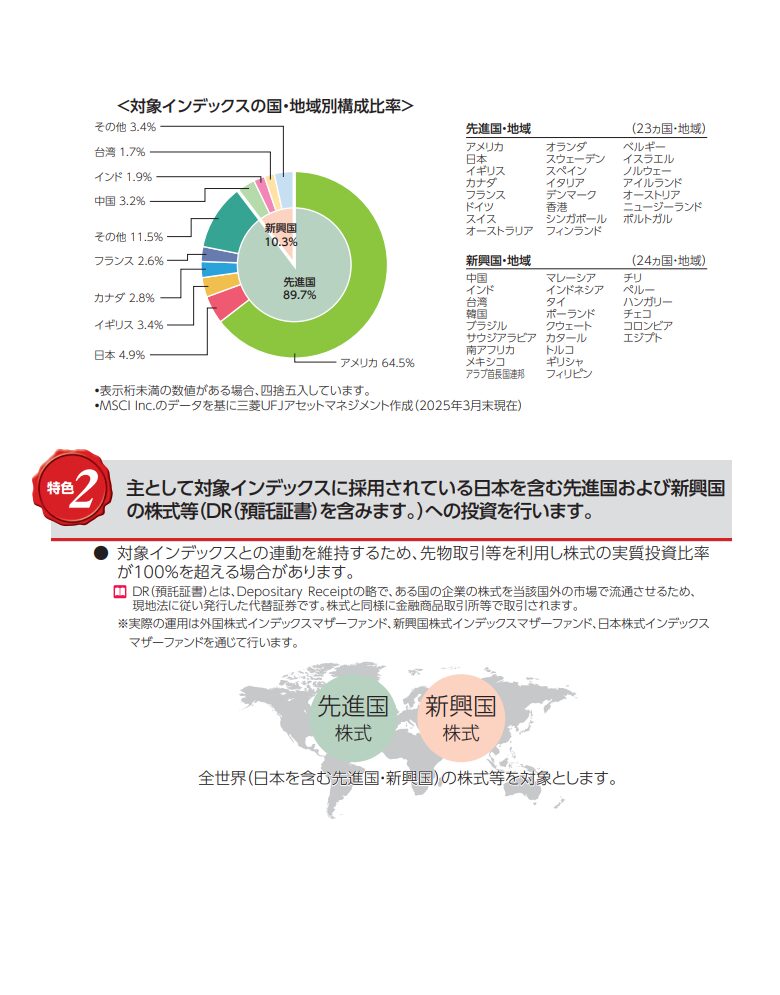

昨今、時価総額加重平均型の全世界株式インデックスファンドは極めて好調です。過去5年で円換算かつ配当再投資しているMSCI ACWI(全世界株価指数)は2025年春時点で年率20%と全世界株式の期待リターンから考えると相当上振れした成績を叩き出しています。一般に全世界株価指数の期待リターンは年4~7%(数%とみなしてOK)、リスクは年15~20%前後とされていますのでうまくいきすぎです。交流サイト(SNS)を見ると全世界株式(いわゆるオルカン)は安全に高リターンを叩き出すと勘違いしかねない発信をたまに見かけますが、はっきり言って全世界株式だって立派なハイリスク商品にほかなりません。当たり前のように年30%程度下落する年もありますし、ものすごく運が悪いと半値以下になることさえも起きます。

半値以下になっても平気?

オルカンの年平均リターン数%というのは、預貯金や個人向け国債のように毎年安定して右肩上がりで期待リターンが見込めるという意味では決してありません。年20~30%以上と大幅に上がる年もあれば、反対に年20~30%以上急激に下落する年もあり、またはほぼ横ばいの年もあり、たまたま年数%とほぼ期待リターンに近い成績も年もあり…とばらつきの大きい成績を数十年~百年単位で見れば、期待リターン年数%前後にだいたい近づいていく傾向があるかもしれないという意味です。期待リターン年5%、リスク年20%(年によって変動はあるのであくまで一例であり参考です)で考えると、68%(1標準偏差)の確率でリターンが年25%~年マイナス15%の範囲内になります。1標準偏差で考えてもだいぶばらつきがあります。95%(2標準偏差)の確率でリターンが年45%~年マイナス35%の範囲内です。こう見ると、年30%超えのマイナスは絶対に起こりうると想定しないといけないと思います。ほぼ100%にまでカバーする99.7%(3標準偏差)の確率でリターンは何と年65%~年マイナス55%の範囲内です。5%弱の確率に入ると40%超の下落に見舞われ、半値以下も起こりえます。事実、リーマン・ショック時には円換算の全世界株式は瞬間的に3標準偏差を超え、高値から半値以下になりました。きっちり数字で考えると、オルカンだってかなりのハイリスク商品であると断言できます。オルカンより遥かにリスクの高いハイテク指数にさらに2倍のレバレッジをかけた金融商品のリスクはそれはそれは恐ろしいです。ちょっとしたことでリーマン・ショック級の下落に見舞われます。最近でも2022年に高値から余裕で半値以下にまで下落しました。

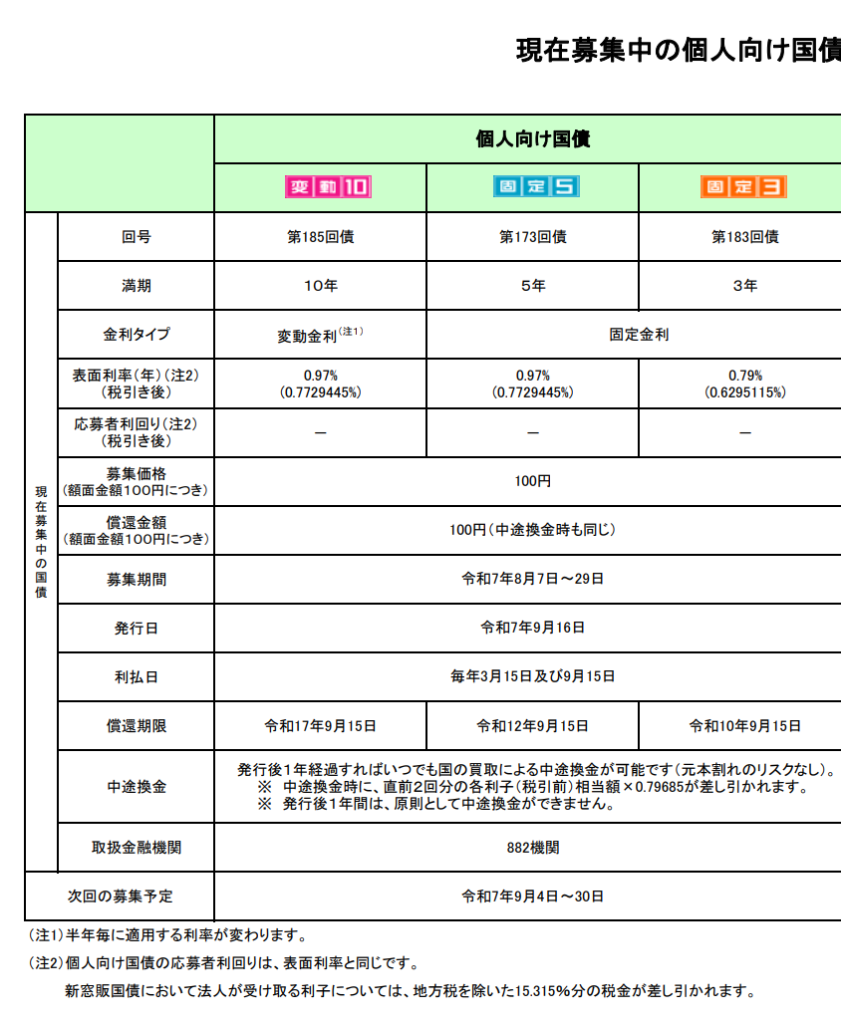

オルカンと個人向け国債変動10年に分散

オルカン単体のリスクが受け入れられないならば、安全資産とされる個人向け国債変動10年や普通預貯金にも分散投資し、運用資産全体のリスクを下げる手法があります。個人向け国債は財務省が破綻しない限りは元本が確保され、かつ長期金利(10年国債利回り)の3分の2のリターン(金利収入)をほぼリスクゼロで確実に見込めます。債券のリスクの大半を占める為替リスクもありません。しかも定期を含めた預貯金よりも安全性は高いとされ、金利は一般に高いです。オルカン100%保有した場合に運用資産が50%下落した時でも、運用資産の半分を個人向け国債変動10年にすれば下落を25%に抑えらえます。個人向け国債は購入手数料はかからず(厳密には金融機関に見えない手数料は入っていると考えられますが、隠れ購入手数料が数%超とされる通常の債券とは異なり圧倒的に安いので全く気にしなくていいレベルです)、保有コストも一切かかりません。ただ、保有から1年は解約できず中途解約時に直近2回分の金利を差し引かれるだけです(定期預貯金と仕組みはほぼ同じです)。個人的にはバランスファンドを保有するよりも、オルカン+個人向け国債変動10年の方が分かりやすく、購入手数料や保有コストを圧倒的に抑えられるので好きです。

コメント