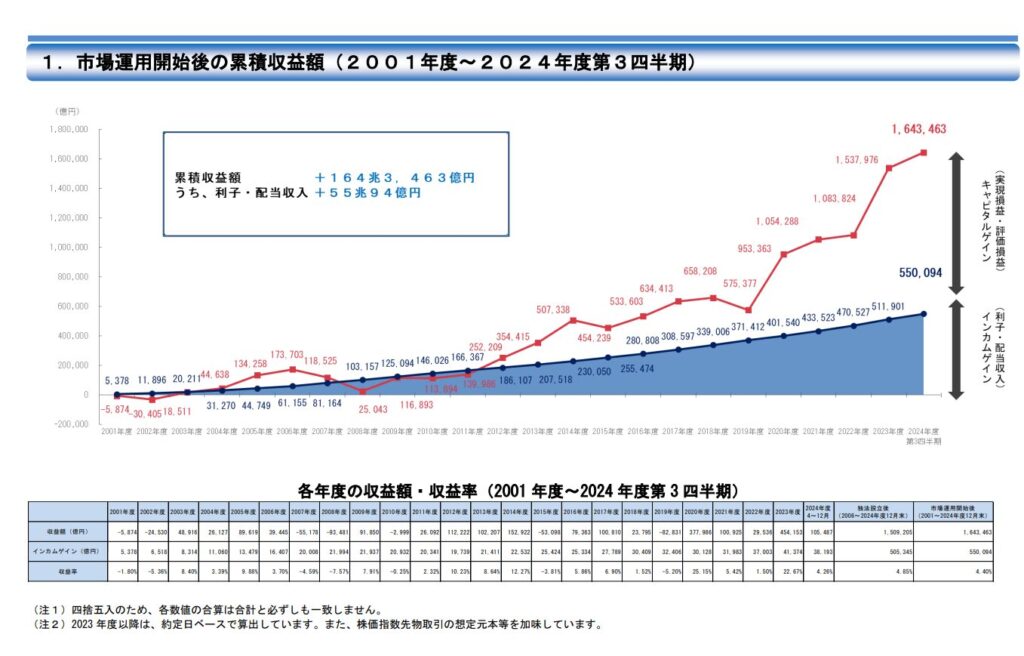

こんにちは、年金積立金管理運用独立行政法人(GPIF)の2024年度第3四半期の運用状況が公開され、収益率は4.31%で収益額は10兆7,032億円でした。2001年度の自主運用開始以降の年平均収益率は4.40%で、累積収益額は164兆3,463億円に積み上がっています。なお、運用資産は258兆6,936億円です。運用方針と資産配分を守り続けた上で長期分散投資を続け、リスク許容度の範囲内でリスクプレミアムを得続けてきた結果だと思います。

個人投資家はオルカンと変動10で全然いい

GPIFは適切なリスクで長期分散投資を続ける基本的な運用方針に加え、日本の超巨大機関投資家(世界的に見てもトップクラスです)として重大な役割も併せて担っていると専門家から指摘されています。そうした事情も考慮して株式のうち50%を日本株式に割いているとされていますが、超巨大機関投資家でも何でもない個人投資家が日本株式中心の配分をまねる必要は全くないと考えます。さらに、外国債券は期待リターンに占める為替リスクの割合が極めて大きく、運用期間を長期にしても株式ほど為替リスクの割合を下げにくいとされています。為替ヘッジをすれば、為替リスクは緩和できますが、現状の日本と米国など先進国の金利差を考えるとヘッジコストが運用期間が長くなればなるほどかさむ可能性が高いです。株式は時価総額加重平均型の低コスト全世界株式インデックスファンド(分かりやすい例を挙げればeMAXIS Slim 全世界株式<オルカン>)、債券は個人向け国債変動10年(変動10)または普通預貯金で全然いいと思います。シンプルかつ極めて分かりやすい形で「長期分散低コスト」投資を実現できます。

楽天証券広告

SBI証券広告

コメント